本周俄罗斯与乌克兰之间日益紧张的局势再次让市场感到不安。普京签署了修订后的俄罗斯核条约,允许俄罗斯利用核武器对使用常规武器发动打击,尤其是当这些武器得到核武器国家支持的时候进行报复。这一变化是对美国允许乌克兰使用射程远的ATACMS导弹对俄罗斯领土内进行打击的明显回应。乌克兰迅速在周二开始用美国和英国武器对俄罗斯进行了首次导弹袭击,并在周四,俄罗斯对乌克兰东部城市第聂伯罗发射了一系列导弹,包括一种新型的中程弹道导弹。

尽管这种导弹并不像乌克兰官员最初声称的那样是洲际弹道导弹,五角大楼报告称类似的导弹也可以改装以携带核弹头。双方都谴责上周的事件是战争的升级,这场战争已经持续超过1000天。尽管冲突不断升级,路透社的消息来源还报导普京将在当选总统唐纳德·特朗普入主白宫时准备讨论停火事宜。我们仍然怀疑在谈判桌上找到共同点并不像特朗普所暗示的那么容易。

美国股市在本周一个摇摆不定但总体上积极的情绪中交易,油价略有上涨。欧元区一系列疲软的PMI数据使利率在周五下降,综合指数跌至收缩区域(48.1;10月50.0)。截至撰写时,市场预计欧洲央行在12月进行50个基点的降息概率超过50%。广义美元继续在美国经济前景坚挺的支持下自选举后上涨,而欧元兑美元已经交易在1.04左右。多年来我们一直对绿票表现乐观,并在本周早些时候将我们12个月的欧元/美元预测调低至1.01。

下周宏观数据方面将较为平淡。重点将放在周五欧元区11月初步HICP数据上,而德国和西班牙的早期国家数据则将于周四发布。我们预计基础效应将提振通胀率,使年率头条通胀率提高到2.3%(之前为2.0%),核心通胀率则为2.8%(之前为2.7%)。从月度层面看,通胀动能仍可能继续趋缓,这应进一步为欧洲央行在12月及以后的降息铺平道路。在数据发布之前,几名欧洲央行官员将在媒体上发言,包括周一的兰恩,周二的维勒鲁瓦和纳格尔。

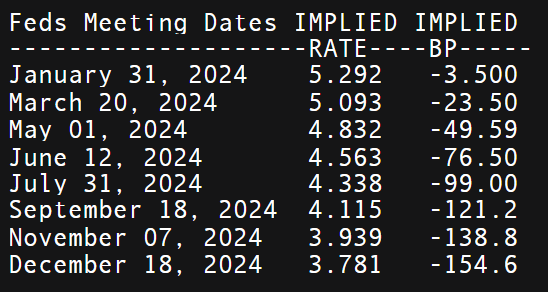

在美国,焦点将放在10月的PCE数据上,其中包括联邦储备委员会首选的通胀衡量标准。早些时候的CPI数据显示,头条和核心通胀压力在月度水平上保持稳定。市场对于联邦储备委员会是否会在12月降息仍然存在分歧,周二的FOMC 11月会议纪要可能会提供有关未来最可能的降息路径的额外线索——我们仍然预计将有25个基点的降息。

在世界的另一边,新西兰储备银行(RBNZ)已成为在降息问题上最激进的中央银行之一。我们预计下周将再度降息50个基点,但市场正在猜测是否有更大规模的75个基点降息的可能性。

上周对澳元/美元来说是充满挑战的,收于0.6461,下跌了1...

上周对澳元/美元来说是充满挑战的,收于0.6461,下跌了1... 美元价格预测:美元指数面临美国数据的考验 子标题:美国美元...

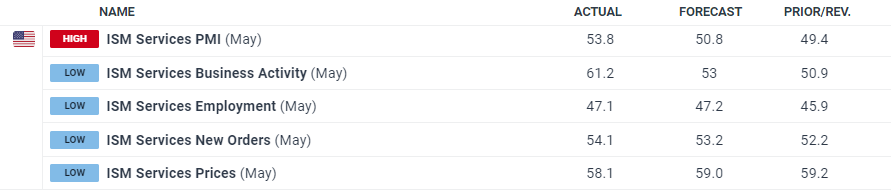

美元价格预测:美元指数面临美国数据的考验 子标题:美国美元... 美国ISM服务数据超出市场预期。美元小幅拉升,但在非农数据公...

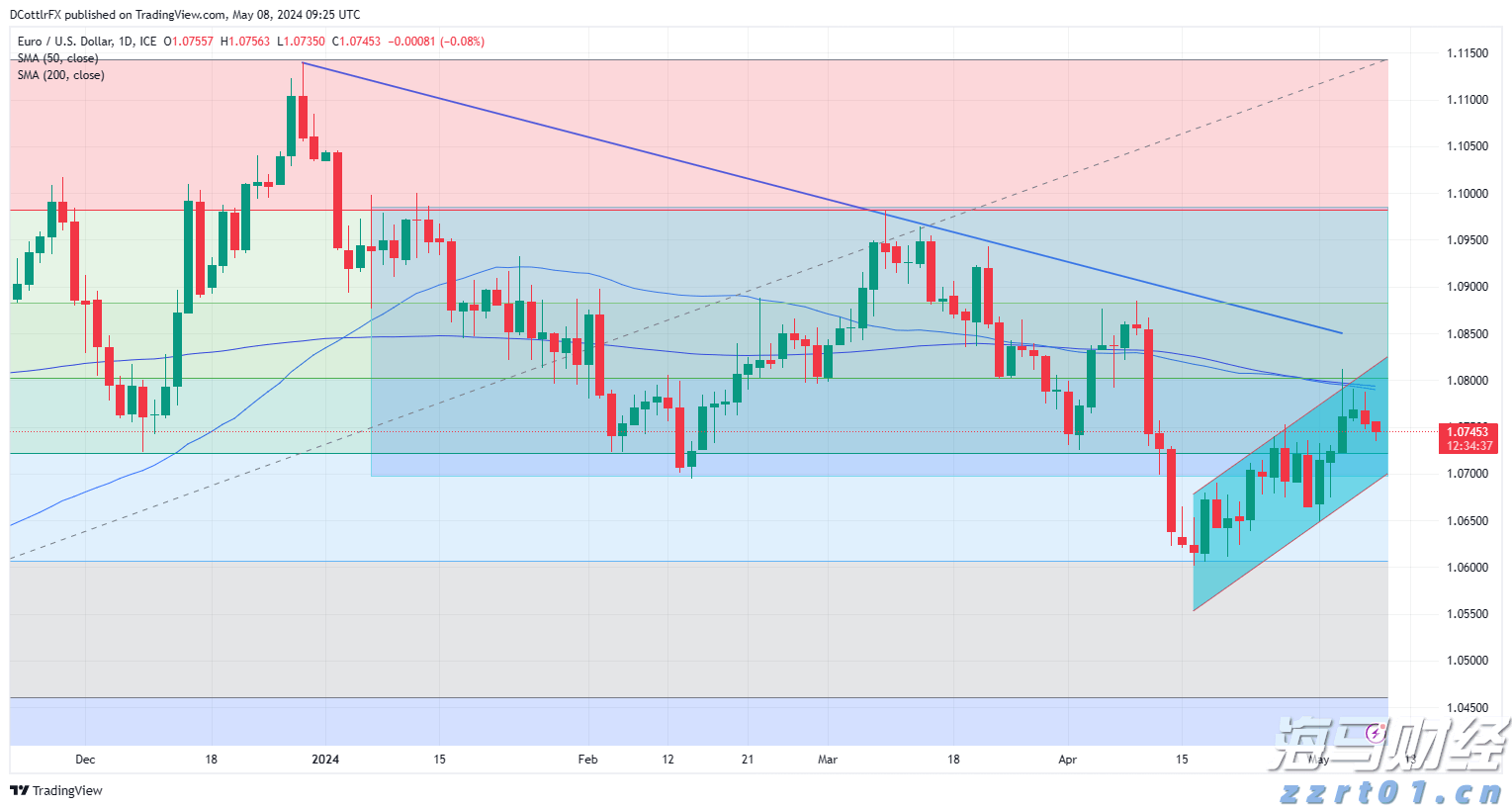

美国ISM服务数据超出市场预期。美元小幅拉升,但在非农数据公... EUR/USD再次下滑。然而,它仍保持在1.07美元以上。意...

EUR/USD再次下滑。然而,它仍保持在1.07美元以上。意...