昨天最显著的事情是股市对推迟对欧洲的大额关税表示欢迎。这看起来真的很傻。这意味着匆忙达成的协议将对欧元造成严重影响,但在法律或经济上都不会有实质性的意义。此外,如果欧洲真的对特朗普的要求感到为难,那50%的关税就会马上回归,意味着到处都会造成混乱。

媒体对 TACO 这件事有些乐在其中——不,这里指的不是输血相关的循环超负荷,而是特朗普总是退缩(Trump Always Chickens Out),这个词最初是《金融时报》提出的,后来被《纽约时报》和其他媒体采纳。特朗普假装他那时上时下的关税举措是“战略”,但大家都知道他根本不懂,只是在凭直觉行事。

如上所述,《华尔街日报》的头条是“华尔街押注特朗普的贸易战最糟糕时期已经过去”。这正是特朗普希望华尔街以为的——尽管他一直抗辩,他真的害怕造成股市崩盘。该报说,投资者们希望协议能顺利达成,并对经济造成较小的持久损害——这简直就是典型的异想天开。

我们应该记住,掌握财政权力的是国会,即收税的能力。特朗普通过“紧急”授权侵占了这个权力。这终究会送到最高法院,而不幸的是,法院很可能会偏向于特朗普。毕竟,贸易赤字十分可怕。特朗普的案例“应该”要包括国家安全这一方面,但法院却不愿深入探讨这些细节。

贸易灾难的另一个方面是,特朗普正在违反的条约是法律合同。我们知道他轻视法律合同,并且在建筑时破坏了许多合同,导致承包商提起诉讼并破产。我们在等待一些因未能遵守合同而造成的反击。我们已经知道美国的声誉风险已经降到谷底,但特朗普会面临什么后果吗?

在债券市场的另一边,美联储一定在 fascinated 地观察着日本。就在本周早些时候出现了一场迷你危机,长期收益飙升,价格暴跌,导致G7市场也出现了类似情况,日本的反应是提议减少长期债券的发行。一位分析师表示:“日本将成为全球应对‘紧张迹象或供需失衡’的最佳案例。”这并不是一个新想法,但反应的速度和针对性非常罕见。

公平地说,问题并没有消失。昨天晚上的40年期债券拍卖反响并不好,分析师指出,当你的收益率是2.9%(30年期)但通胀是3.6%时,你就存在错配。投资者要求一些期限溢价。正如我们多年来所看到的,央行需要提高利率,但到目前为止,没人预测这种变化会在今年的更早时间出现。

今天我们将得到5月6-7日美联储会议的纪要。我们往往认为纪要出现得太少且太晚,这次除了说“极大的不确定性”外,还有什么好说的呢?信不信由你,另一个头条是英伟达的盈利。此外,我们还将获得两个地区美联储的调查结果,但这些几乎从来不会影响外汇市场。

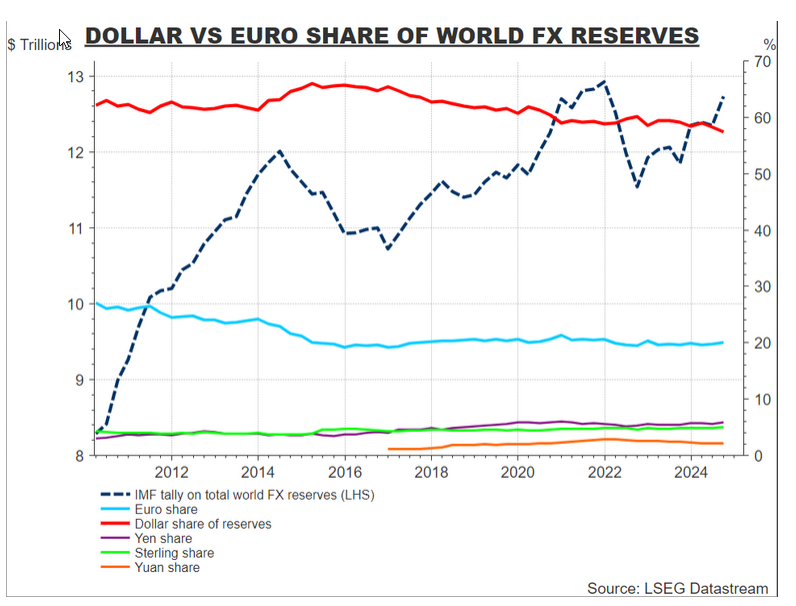

欧洲区的通胀报告表现疲软。欧洲央行几乎可以确定下周将降息。但这并不是重点。真正的故事是欧洲央行行长拉加德明确表示,她非常希望欧洲区能够抓住特朗普所提供的机会,夺取作为顶级货币的位置。她指出:“当关于法律和制度框架的稳定性出现疑虑时,对货币使用的影响不可否认。”

“自今年4月2日以来,这些疑虑以高度不寻常的跨资产相关性形式显现出来,美元和美国国债在股市下跌时遭遇抛售。欧盟有充分的理由将其对可预测政策制定和法治的承诺转化为比较优势。”

要使欧盟抓住机会需要进行大量改革(正如前任欧洲央行行长德拉吉所说)。这包括克服德国对共同欧元资产的抵制。奇怪的是,特朗普可能并不在意。要想扭转贸易赤字,美元需要大幅贬值,而他却未能看到作为全球储备货币带来的相应好处,例如能够为其过度支出提供资金。

参见路透社的图表。拉加德还有很长的路要走。在这一点上,我们怀疑成为顶尖玩家的雄心不过是异想天开(即使只是因为欧洲是一个互相战争了数千年并开创了两次世界大战的地方)。但成为一个更大的玩家?你肯定!拉加德发出了号召。

美元的反弹几乎没有任何事实依据。它主要是情绪驱动的,并且这种情绪受到股市基准的很大影响。这一次,我们看到美国的10年期/德国国债的收益率差扩大,但这并不是值得骄傲的事情。

不想重复老调,但真的要说,特朗普正在以多种方式损害美国经济、社会凝聚力和法律体系,并且每天都在制造新的问题。现在的情绪严重反美元,而其有利的市场动态之一,无非是普通的头寸调整。我们预计美元在本周的上升将会减弱。

自1960年以来的总统选举年份,标普500指数的年平均上涨幅...

自1960年以来的总统选举年份,标普500指数的年平均上涨幅... 英股在投资者从假期回来后,开启2023年最后一周的交易。受美...

英股在投资者从假期回来后,开启2023年最后一周的交易。受美... 英镑澳元汇对现在正在突破预期的看涨abcde感兴趣的跑步三角...

英镑澳元汇对现在正在突破预期的看涨abcde感兴趣的跑步三角... 周二,黄金(XAU/USD)连续第四个交易日价格上升(+0....

周二,黄金(XAU/USD)连续第四个交易日价格上升(+0....