在过去近六个月中,需求的逐步回升似乎在欧元区继续增强。这一点需要确认,因为围绕美国贸易政策的不确定性仍然存在。然而,目前采取的决策并未质疑这一改善的趋势。从中期来看,欧洲重新武装计划和德国投资计划的实施应该会增强这一动态。

欧元区的经济信心指数有所改善(5月增加1点,达到94.8)。需要密切关注的积极趋势是订单簿的情况:尽管它们的水平仍然较低,但在5月有所改善,包括出口(顶部图表)。这跟提到需求是生产主要限制因素的企业比例下降有关:2024年10月为38.4%,而2025年4月为34.8%。

这种改善主要来自德国(左上图)。根据我们的预测,在第一季度GDP季度增长0.4%之后,预计GDP增长将保持强劲,受益于更强的需求。这将结束过去三年的停滞(2022-2024年)。截至目前,尽管美国在去年四月设立了25%的关税,汽车行业似乎也在享受这一需求反弹的红利(左下图)。

在法国,需求波动但并没有真正改善。根据我们的情景预测,这种缺乏动力的状态将影响2025年的GDP增长,预计平均将达到0.6%,这一增速明显低于欧元区的1.1%。在西班牙,订单簿指数仍然较高。这进一步显示了西班牙经济的良好表现,预计其增长将继续高于邻国。在意大利,订单簿指数保持稳定。尽管出口订单并没有大幅下降,但也未能享受到德国那样明显的反弹,因为德国的指标此前大幅下滑。

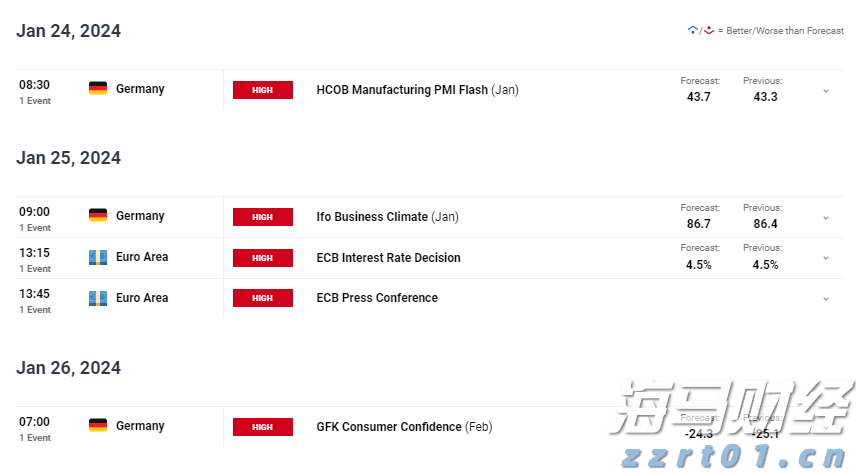

即将到来的一月份采购经理指数及最新的欧洲中央银行货币政策决定...

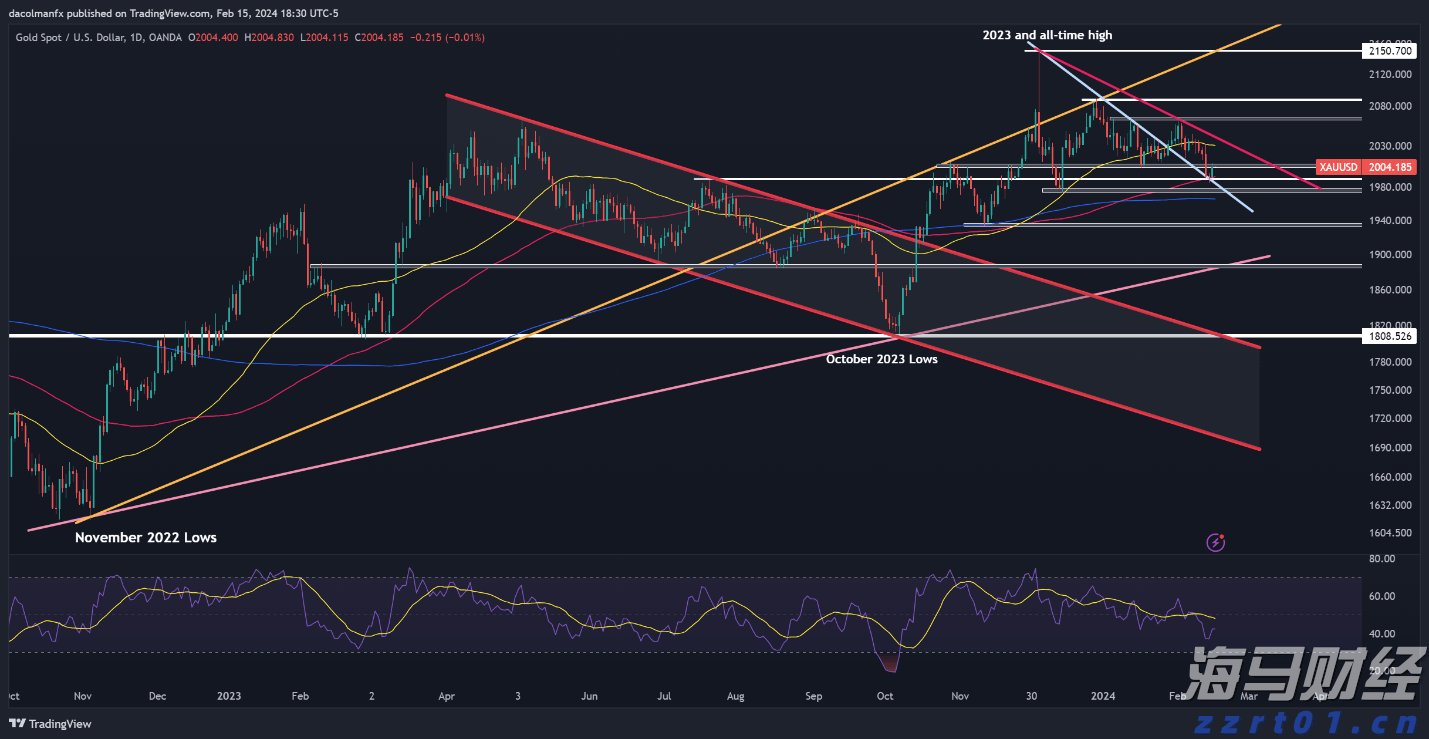

即将到来的一月份采购经理指数及最新的欧洲中央银行货币政策决定... 金价在美国经济数据令人失望后推高,市场将重点关注周五的美国生...

金价在美国经济数据令人失望后推高,市场将重点关注周五的美国生... 对欧元的看涨驱动因素仍然很少 - 接下来是ZEW情绪和美国C...

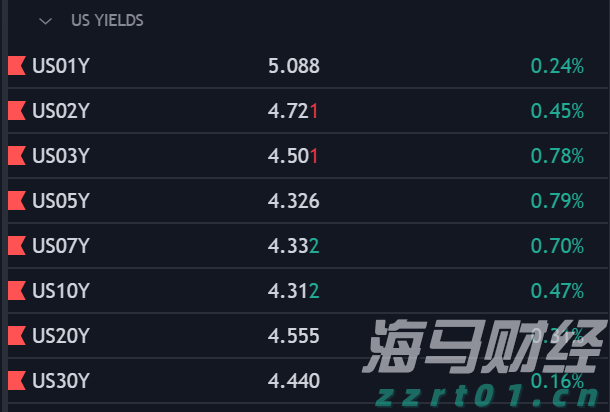

对欧元的看涨驱动因素仍然很少 - 接下来是ZEW情绪和美国C... 在下周的FOMC决策之前,欧元/美元的走势没有明确的方向。尽...

在下周的FOMC决策之前,欧元/美元的走势没有明确的方向。尽...