本周市场情绪令人惊讶地好,这得益于全球收益率的下降,而这种下降是由于日本政府决定调整其国债发行规模,因而在长期债券的抛售中,30年到40年的日本国债收益率达到了历史新高,市场对日本政府无法覆盖其巨额预算赤字的担忧正在加剧。不过,今天早上的收益率又开始上升,这表明那里的波动性依然存在。

尽管如此,日本国债的反弹帮助美国30年期收益率跌破了5%的大关。而来自主权收益率下降的乐观情绪则被4月份优于预期的美国耐用品订单和5月份消费者信心的意外回升所增强。会议委员会的指数录得四年来最大单月增幅,超出了所有预期,这在一定程度上得益于美国和中国之间宣布的暂时贸易休战。通胀预期也大幅下降,这是自2022年中以来的最大降幅,显然是受到汽油价格下降的推动。

但这个信心指数并没有反映出对美国进口欧洲产品的最新50%关税威胁、不确定且单方面变动的截止日期,或者沃尔玛等公司警告关税带来的价格上涨将影响广泛商品的警告。同样值得注意的是,反复无常的关税和谈判对全球供应链造成了干扰,这在港口造成了紧张,港口本身已经承受着压力,尤其是在处理劳动力短缺和莱茵河水位过浅的主要欧洲枢纽。

因此,对我来说,标准普尔500指数上涨2%的幅度似乎有点夸张。今天期货略微下跌,而昨日从4月份以来最低水平反弹的美元,面对主要货币显得更具购买力。写作时,欧元兑美元正测试1.13的支撑位,英镑已滑落至1.35以下,而美元兑日元接近145的关口。然而,对美元施加压力的基本原因——贸易紧张局势和日益膨胀的债务担忧——依然存在,这暗示着最新反弹不太可能标志着情绪的可持续转变。

放眼欧元区,法国的初步消费价格指数(CPI)更新证实了5月份价格压力有所缓解——数据偏软,低于预期。法国通胀降至五年来最低水平。西班牙、意大利和德国的更新将于周五公布,并预计将确认进一步放缓,此前上个月意外上升。实际上,欧元区最大的经济体预计将在八个月内首次发布低于欧洲中央银行(ECB)2%目标的CPI数据。

温和的通胀支持了鸽派的欧洲中央银行(ECB)预期,并且在政府支出上升的背景下,应该也会支持欧洲经济前景——并支持欧元在年初至今的反弹。支撑位预计出现在1.1212(年初至今反弹的23.6%斐波那契回撤位)、1.1180附近的50日移动平均线(在4月至5月的回调中发挥了关键支撑作用),以及1.1025,38.2%回撤位可能标志着持续反弹与中期看跌的分界线。

在海峡对岸,英国数据显示食品价格上涨至今年最高水平,主要是由于政府的预算措施——这一上涨是预计之中的,并已被市场纳入英格兰银行(BoE)的预期。然而,越来越多的分析师和政治家指责英格兰银行在政策放松方面落后,并警告经济前景存在问题。但是无论英格兰银行的预期如何,美元的走势对英镑的方向目前来说比英国的基本面更为重要。

在其他方面,新西兰储备银行(RBNZ)如预期下调了25个基点的利率,并预测由于全球贸易战带来的下行风险将进一步降低利率,这继续对新西兰的出口和整体国内增长前景施加压力。新西兰元对美元保持不变。另一方面,澳元兑美元因美元普遍反弹而滑落至200日移动平均线以下。对中国经济疲软的担忧可能会限制澳元的上涨潜力。

转向中国,股市仍然承压。昨日拼多多的令人失望的业绩让其股价在纳斯达克下跌超过13%。第一季度营收小幅上升,但利润几乎减半,因为公司最近失去了向美国发送小包裹的“微不足道”特权——其他西方国家现在也在考虑对低价值进口征税,以应对该公司的超竞争性定价,这在西方市场基本上无法匹敌。首席执行官李晨表示,他们应该“果断投资以支持消费者和商家,但盈利能力将在相当长一段时间内继续承压。”放眼来看,纳斯达克金龙中国指数已经在50日和100日移动平均线以下徘徊了三个交易日。我仍然喜欢中国科技股——而且我在便宜价格时更喜欢它们。

在美国,今天是英伟达的财报日!该公司预计第一季度销售额将达到432亿美元,净收入超过200亿美元。其近期在中东的交易应该会提高下季度的收入预期,帮助抵消对中国出口限制的影响。在这种背景下,由于与沙特阿拉伯的AI交易,AMD昨日在汇丰银行被上调至“持有”。

不管怎样,BBVA的策略师认为,英伟达的强劲业绩可能为美国股市反弹的下一波提供动力——注意到投资者仍然掌握着大约7万亿美元的现金资金,期权市场预计,股价将根据投资者的反应,向任何方向变动超过7%。

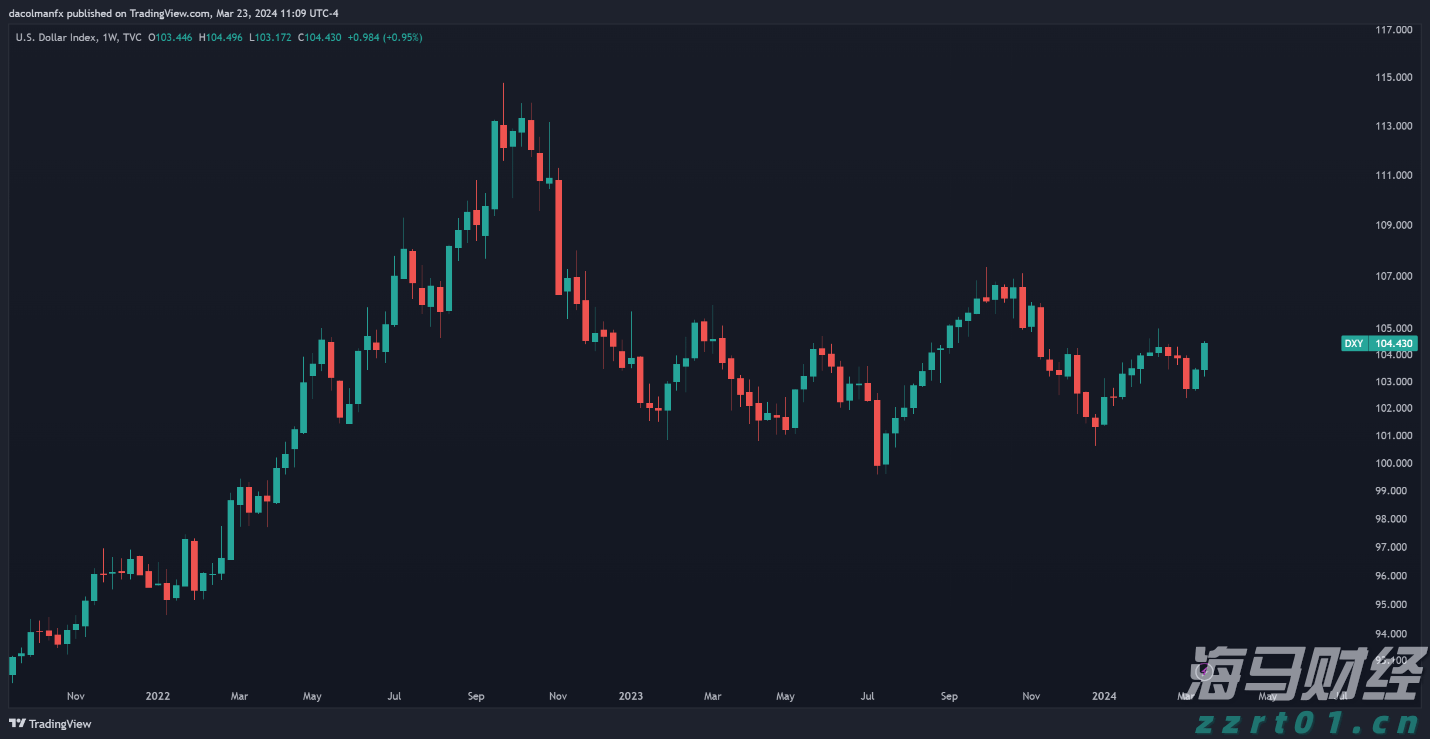

根据DXY指数测量,美元在上周有所强化,周五收盘时达到了自2...

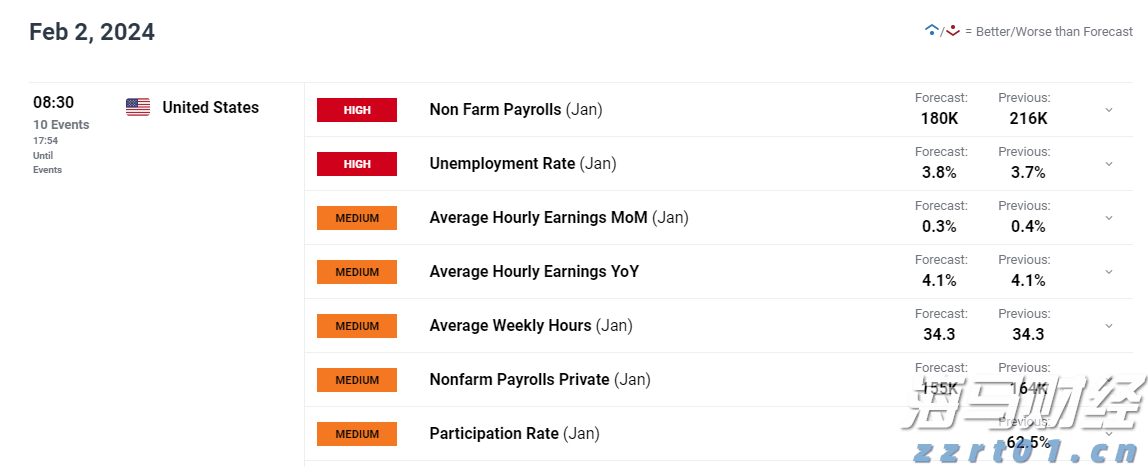

根据DXY指数测量,美元在上周有所强化,周五收盘时达到了自2... 美国非农就业人数报告将在周五成为焦点。弱势的就业报告应会提振...

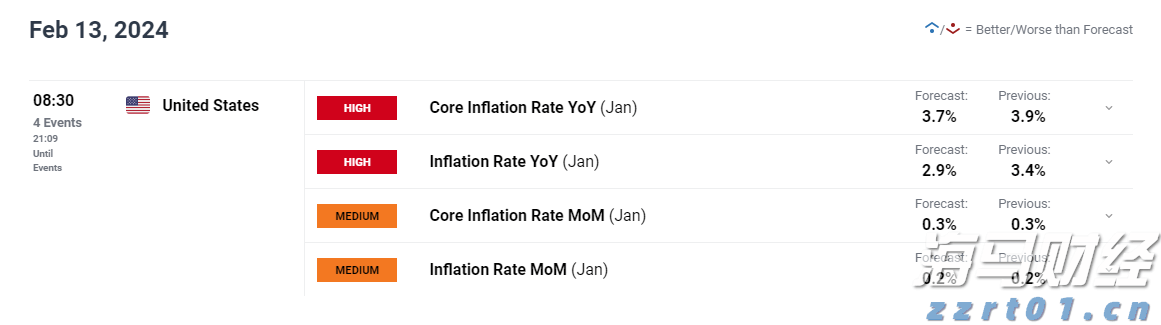

美国非农就业人数报告将在周五成为焦点。弱势的就业报告应会提振... 本周市场波动可能会达到高峰,为接下来的两三个月奠定基础。通常...

本周市场波动可能会达到高峰,为接下来的两三个月奠定基础。通常... 周一,欧元/美元下跌,因失败突破1.0785的阻力位而转低。...

周一,欧元/美元下跌,因失败突破1.0785的阻力位而转低。...