今天早晨,债券收益率下跌,缓解了全球一些高债务国家的主权债务危机担忧。债券收益率的下跌在日本最为明显,30年期收益率下降20个基点,30年期美国国债收益率下降7个基点,而欧洲的收益率也在下滑,以英国为首。债券市场的这一变动是由于有报道称日本财政部向债券投资者征求他们对适当债务发行额度的意见。

这表明日本官员将在上周一次令人失望的拍卖后减少债务发行,该次拍卖导致日本债券收益率飙升,给其他西方国家的收益率施加了压力。如果政府将对市场提供的债务减少,那么日本政府有两个选择:大幅削减其债务水平,即超过200% 的GDP,或者推动日本央行减缓其缩减资产负债表的步伐,这可能会破坏其“正常化”货币政策的计划。对我们来说,后者似乎是最可能的选择。

日本收益率的下降,以及日本央行可能不那么鹰派的前景,给日元带来了压力,使其在周二成为G10外汇市场中表现最弱的货币。瑞士法郎也在风险情绪上升时受到压力。然而,美元在上周大幅下跌后并未取得太大进展。

上周美元的下跌令人担忧,因为债券收益率飙升。债券市场的关键关注点是美国及其在特朗普总统任内上升的债务水平,但西方收益率大多数是同步上升,因为高负债国家在融资不断增加的赤字时已无路可走。

展望未来,也许其他高负债国家如英国或美国也应该向市场询问他们对债务发行的需求。这可以直接影响预算讨论,而不是在预算削减的无休止政治争论中反复纠缠,最终又被推翻,并试图节省税收以应付日益上升的支出。

美国预算法案,上周也对美国国债收益率造成了压力,目前正在参议院审议,这可能对赤字规模产生调节影响。这可能会顺应债券投资者的意愿,并对股市产生积极影响,因上周因长端债券收益率的跳升而不安的股市,特别是在美国、日本和英国。收益率的下降意味着美国30年期收益率回落至5%以下。这是一个心理上的重要水平:收益率一旦超过,风险情绪就会减弱,收益率低于时,风险情绪则会受到提升。

展望未来,债券市场可能会成为股票的主要驱动因素。讽刺的是,考虑到上周英国债券收益率大幅上升,这并没有对FTSE 100造成压力,它成为上周表现最好的欧洲指数之一。然而,更加关注本土的指数则深受高收益率之苦,FTSE 250上周下滑超过1%,如果债券收益率在未来保持不稳定,可能会出现更多的表现不佳。

今天早上,欧洲股市出现下跌,尽管英国股市上涨,美国股指期货也指向高开,此前美国股市上周暴跌。特朗普总统最初表示,针对欧盟进口美国的50%关税将于6月1日生效,现在的消息是该关税率将推迟到7月,这也推动了周一欧洲股市的上涨,但这一反弹现在已失去动力,市场在等待欧盟与美国贸易谈判进展的消息。特朗普在关税问题上的反复变化使得这一消息的分量减轻。当然,欧盟将面临关税,并可能迎来重大变革,但预计50%的关税会被削减,因为特朗普曾在与中国的过高关税问题上妥协。这就是为什么周五欧洲股市的下跌相对温和。

周二,欧元也多次成为焦点,因法国5月的CPI数据低于预期。由于法国通胀本月下降了0.1%,使得年通胀率降至仅0.6%,EUR/USD回落至$1.14。这为全球债券市场的反弹提供了助力。根据利率期货市场的定价,几乎有100%的可能性将发生欧洲央行降息,并预计2025年下半年将进一步降息1.4次。

2024年美国总统大选正在形成一场竞争激烈的角逐,卡玛拉·哈...

2024年美国总统大选正在形成一场竞争激烈的角逐,卡玛拉·哈... 现货黄金价格已经从上周接近2800.00美元的高点回落,尽管...

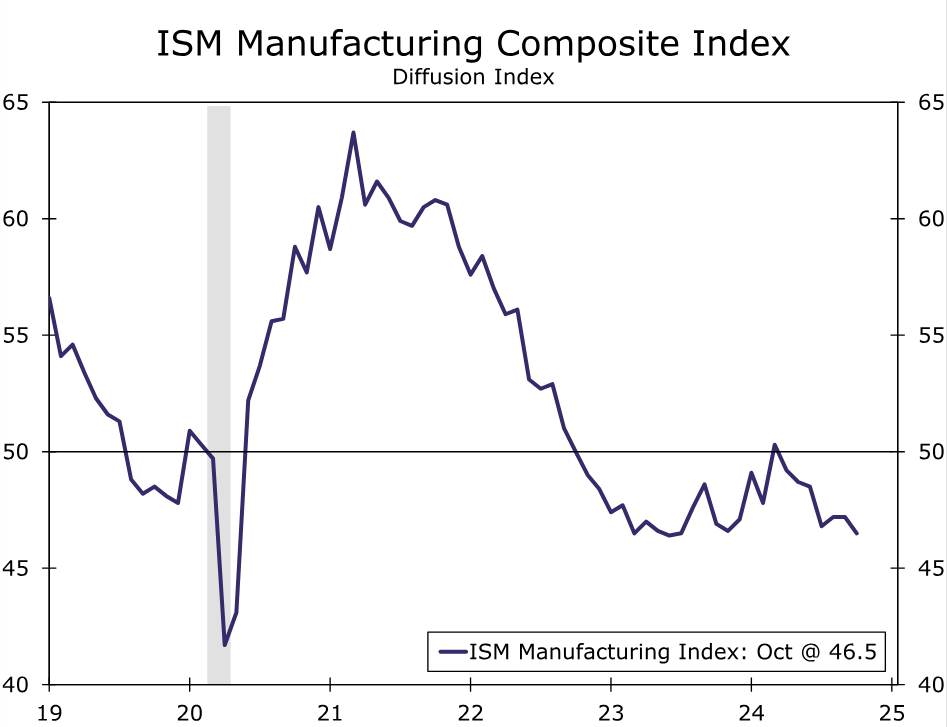

现货黄金价格已经从上周接近2800.00美元的高点回落,尽管... ISM制造业指数在十月份下降,目前已连续约两年表明活动收缩。...

ISM制造业指数在十月份下降,目前已连续约两年表明活动收缩。... 美国大选在即,市场参与者转向避险美元,对此感到担忧。预计美国...

美国大选在即,市场参与者转向避险美元,对此感到担忧。预计美国...