美元在这一周开局时有些踉跄,仿佛是一名在四月份关税搏斗后仍然晕眩的拳击手。特朗普可能已经回避了50%的欧盟关税,但是美元的交易似乎就像裁判从未鸣响比赛开始的铃声一样。关税问题已经被心理归档为“上个月的混乱”,然而市场现在将每一个新的截止日期延长视为贸易协议进度表是用消失墨水书写的证据。当头条风险如此变化无常时,美元每次都受到冲击。

我的短期公允价值模型仍然显示DXY相对于欧元有4.5%的折扣,相对于日元有3.5%的折扣,但当货币的表现就像失去了G-10护照时,这些整齐的算式便无关紧要。投资者正在扫描财政资产负债表,监测拍卖的投标覆盖率,并在政策的变化面前提前做好准备,这种方式更像是在对待新兴市场货币,而不是世界储备资产。两者的脱钩十分明显:10年期国债与DXY之间的60天相关性在2025年开始时接近0.70,而现在已降至零。直到衰退的讨论消散——而国债的供应找到愿意接手的买家——美元的立足点依然不稳。

这就让数据的日程表成为潜在的救星。会议委员会的消费者信心指数如果突破90点,可能会消除一些担忧;低于90的指数只会确认市场的脆弱。耐用品订单应当会回落到三月份异常强劲的数据水平,而周四的PCE平减指数则需要低于预期,以防“滞胀”相关的关键词出现在交易屏幕上。周一稀薄的流动性没有掩盖任何事情;现在美国和英国的交易桌已经恢复交易,市场方向将会通过努力获得,而不是随意飘移。

在这种局势下,再次测试98.50的DXY底部的可能性比冲刺突破100的可能性还要低。我也不打算在这方面做出大胆的预测——市场太嘈杂了——但我的EURUSD多头头寸仍在持有,而USDJPY的空头在日本国债长期收益率剧烈波动时已被抛弃,感觉像是面对一台挥舞着电锯的“寡妇制造者”。

与此同时,单一货币(欧元)则依然若无其事地走过自家的墓地。EURUSD在假期交易中突破了1.1420,却几乎没有反应。拉加德关于“全球欧元时刻”的言论为欧洲铸造下一个储备宠儿的叙述注入了强劲动力。是的,更深入的共同债务市场会加速这个故事,但布鲁塞尔仍在争论多久才能集资一次,而出口商们已然对强势欧元感到不满。市场喜欢这个梦想;但政治家们依然需要印制债券。

当这个梦想获得资金支持时,我会进行交易。

如果再有一次以消息为驱动的挤压,可能会让EURUSD突破1.1450,但在那个位置我会选择卖出,期待重力和欧元区的政治力量重新主导图表。围绕1.1250的夏季拥堵区域依旧像是一个磁铁,一旦财政赤字、拍卖和美国的经济增长数据将美元推回其基本水平。直到那时,我们都只是在把意大利面扔到墙上,然后称之为基本面分析——只需记得在酱汁弄脏你的损益表之前将盘子拉开。

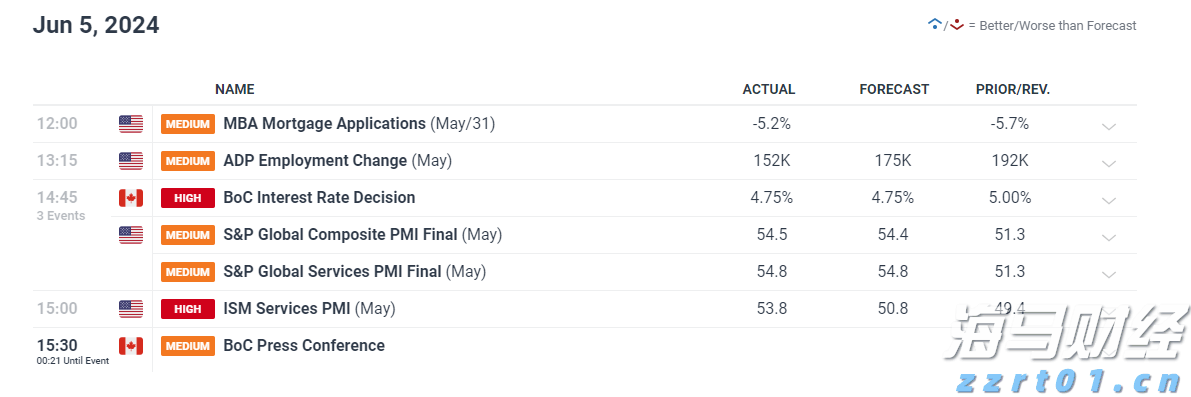

加拿大央行(BoC)在6月会议上投票决定将利率从5%降至4....

加拿大央行(BoC)在6月会议上投票决定将利率从5%降至4.... 美联储主席鲍威尔(Jerome Powell)以鹰派转变的口...

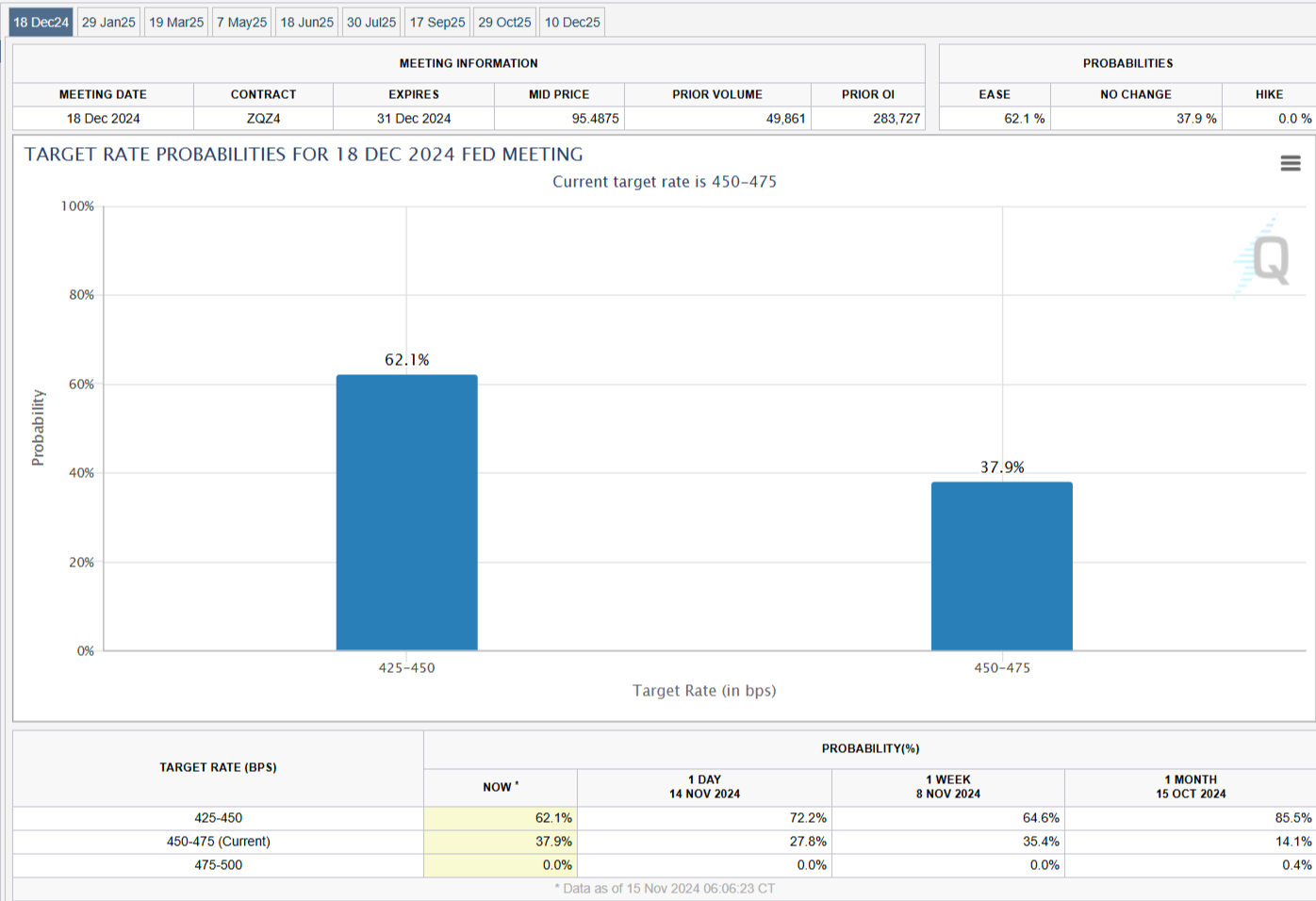

美联储主席鲍威尔(Jerome Powell)以鹰派转变的口... 投资风险承受能力影响着投资策略的各个方面。它决定了您选择哪些...

投资风险承受能力影响着投资策略的各个方面。它决定了您选择哪些... 中国进一步刺激疲弱的经济。布伦特原油在先前的波动低点出现跌势...

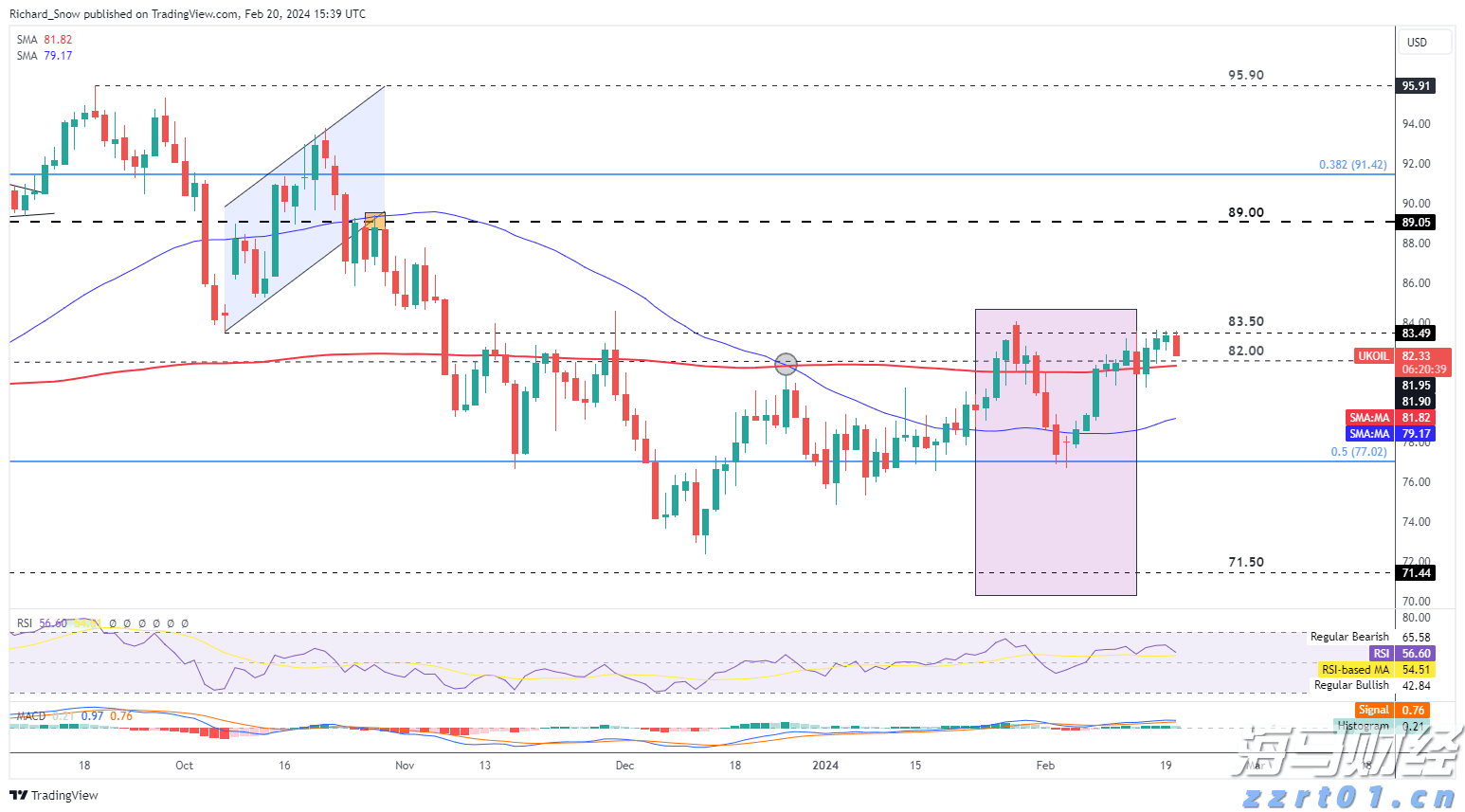

中国进一步刺激疲弱的经济。布伦特原油在先前的波动低点出现跌势...