在过去的一周左右,股市在美国和中国宣布暂停90天的惩罚性关税后继续上涨,美国的关税为30%,中国的关税为10%,这引发了一个问题:关税战结束了吗,还是仅仅是推迟了?

英国和美国签订了一项适度的协议,这在一定程度上缓解了英国在关税影响下的压力,但事实是,英国对美国的出口关税仍高于年初水平,约瑟夫·斯蒂格利茨表示这项协议不值一提。

我们可以尽情争论斯蒂格利茨是否正确,但市场似乎已下定决心,DAX继续创新高,而FTSE100则稳固在8400点以上及其200日均线之上。

值得注意的是,今年到目前为止表现最好的公司包括巴布科克(Babcock)、BAE系统(BAE Systems)和罗尔斯·罗伊斯(Rolls-Royce),这些公司在美国的业务占比相当大。

美国市场也表现良好,大部分指数都成功回升至200日均线以上,只有道琼斯指数和罗素2000指数除外。

尽管前景悲观,但公司业绩总体上依然呈现相对乐观的画面,而收益率又开始小幅回升,中央银行方面几乎没有什么惊喜。

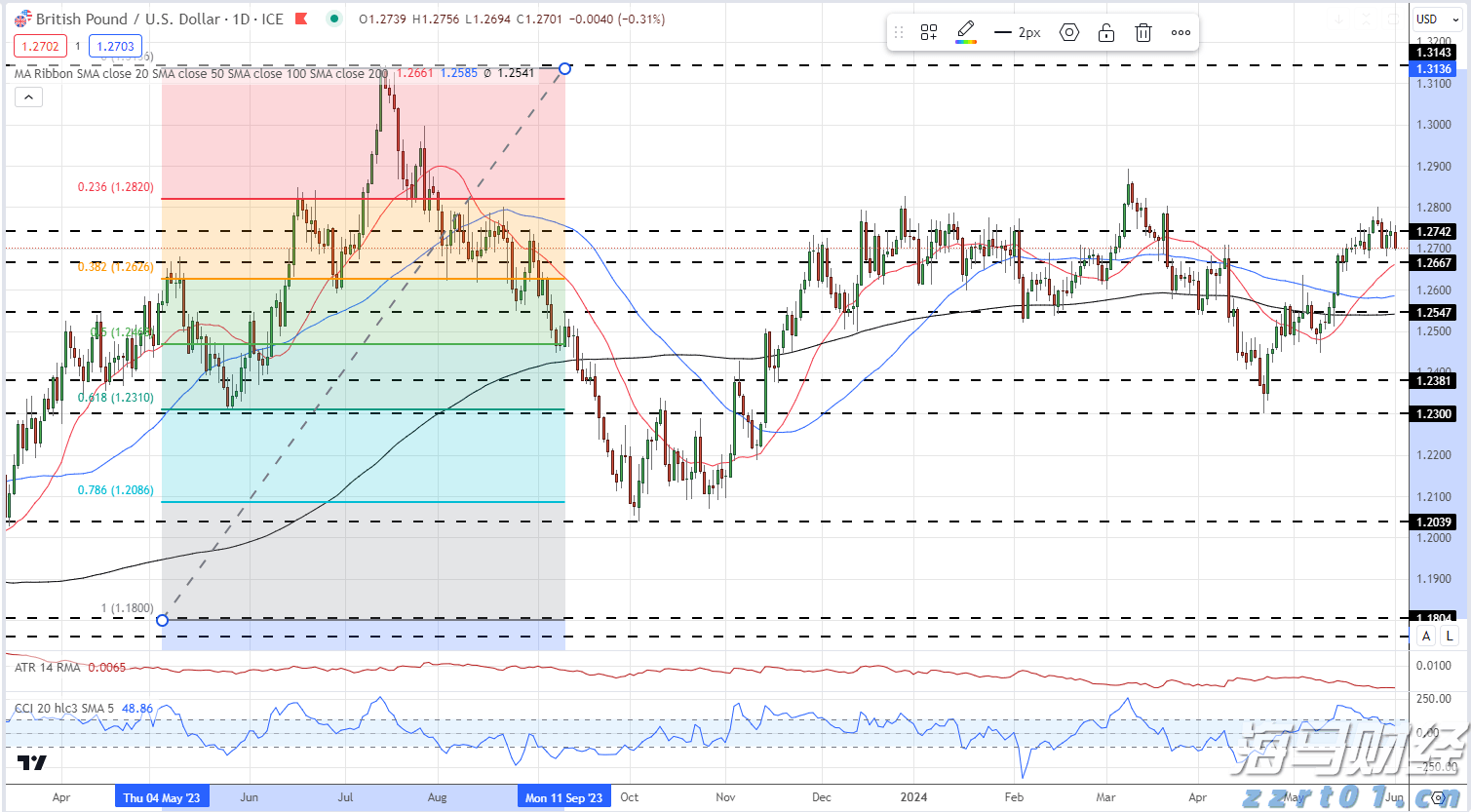

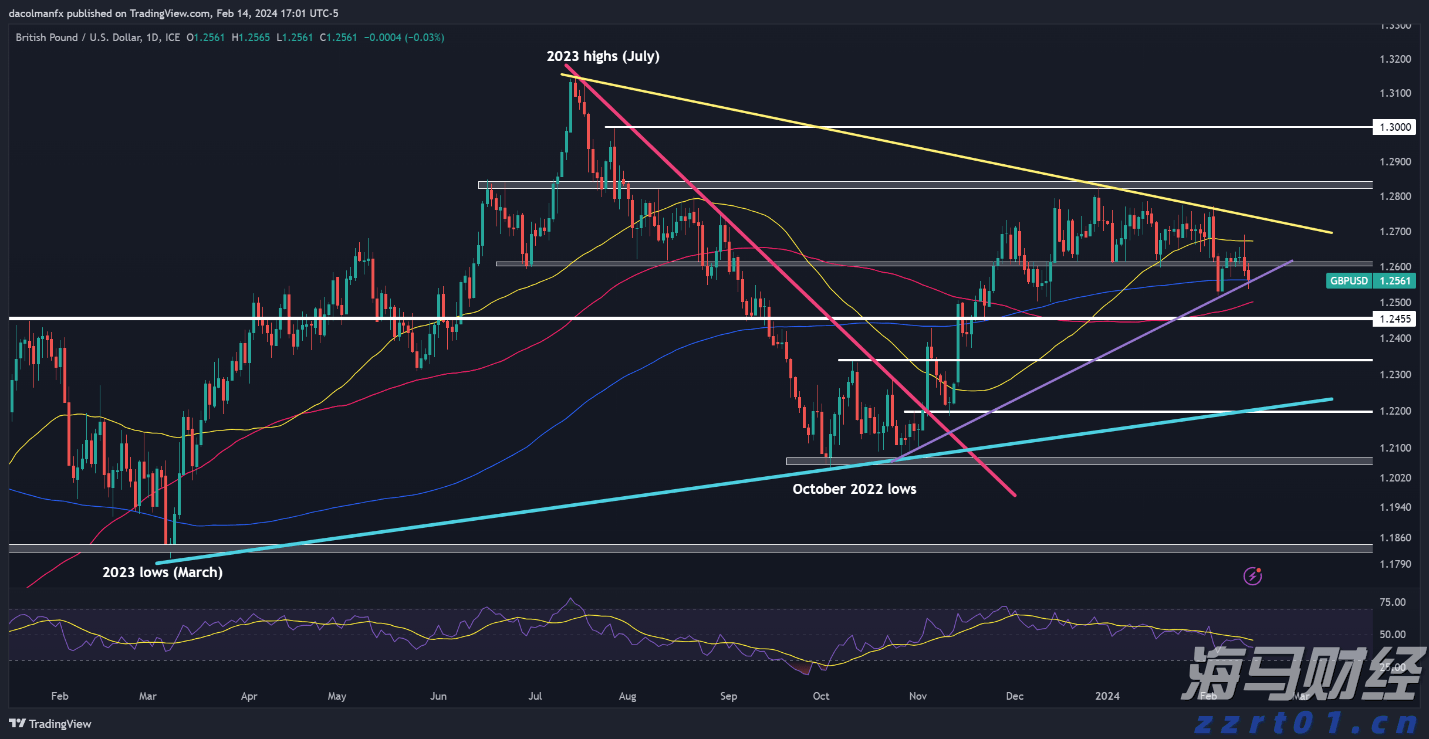

美联储维持关键利率不变,而英国银行(Bank of England)则再次将基准利率下调25个基点至4.25%。

也就是说,收益率的变化却与预期相反,英国再一次出现了决策分歧。

7名政策制定者呼吁降息,2人投票维持不变。

在支持降息的7人中,有2位希望减幅更大,要求下调50个基点,分别是斯瓦蒂·丁格拉(Swathi Dhingra,毫无意外)和艾伦·泰勒(Alan Taylor)。

持平的2人是凯瑟琳·曼(Catherine Mann)和休·皮尔(Huw Pill),曼对于她的维持利率决策进行解释的尝试,反而加剧了混乱,其关于劳动力市场韧性的评论与中央银行的区域调查相矛盾。

虽然很容易将这些分歧看作是货币政策委员会(MPC)对英国经济现状缺乏清晰认识,很多人也正是如此解读,但我认为如此的分歧比起过去的群体思维要好很多,这种群体思维导致了我们今天看到的一些问题。

在这个充满不确定性的世界里,任何中央银行都很难制定政策,但至少英国银行在认真讨论每个决定的利弊。这并不意味着你必须同意他们对于利率的决定,但至少我们看到了围绕政策处方的讨论。

本周我们收到了一些关于英国经济的好消息,国家统计局(ONS)的最新数据显示,经济在第一季度增长了0.7%,远好于预期,并且3月份增长了0.2%。

可预测的是,政府将此视为自上台以来经济政策的成功证明。虽然这一说法在表面上似乎成立,但让我们深入剖析一下,好吗?

大部分改善似乎是由企业投资和出口推动的,而这两者在第二季度很可能会显著放缓。

服务业是最大的贡献者,增长了0.7%,面向消费者的服务业增长了0.9%,如果最近的零售销售数据值得参考的话,这并不令人意外。汽车和摩托车的修理业务表现良好,另外支援服务活动也增长显著。运输和仓储同样有一个强劲的季度表现。

尽管3月份表现不佳,生产和建筑业的表现同样强劲,运输设备则有明显增长。

出口量强劲增长,达到3.5%,打破了连续三个季度下降的趋势,英国制造商急于在特朗普的4月关税截止日期前完成货物出口,而商品出口增长了5.6%,对美国的出口大幅上升。这与美国第一季度GDP数据相呼应,因进口激增导致经济收缩。

即便与美国最近签署的贸易协议相比,这一情况在第二季度也可能放缓,因为基准关税还将高于3月份的水平。

因此,当政府急于为第一季度的良好数据夺得功劳时,3到6个月后,经济可能将身处完全不同的境地,政府是否会这么快便出来承担责任则存疑。我认为他们会更希望将责任归咎于外部因素。

在公司盈利方面,我们看到了整体积极的局面,没有太多悲观情绪,但也出现了不少的谨慎。

苹果公司第二季度的业绩报告显示,科技巨头收入达到了954亿美元,同比增长5%,每股利润为1.85美元,总利润达247.8亿美元,同比增长8%。

具体分解如下——iPhone的收入为468.4亿美元,Mac的收入为79.5亿美元,iPad的收入为64亿美元,而可穿戴设备的收入为75亿美元。

服务收入继续显著增长,占收入的比例从238.7亿美元增加到266.4亿美元,增长超过11%。

主要的弱点出现在可穿戴设备上,其收入从去年79亿美元下降。

在销售方面,大中华区的销售下降了3.7亿美元,降至160亿美元,而其他地区的销售则有所增长。鉴于美国和中国之间持续的贸易不确定性,销售放缓不应被视为太令人惊讶的情况。

关于这些紧张局势,首席执行官蒂姆·库克表示,关税的不确定性可能会使苹果在本季度的成本增加9亿美元,而更远的前景则更加不明。

苹果将iPhone的生产迁至印度的举措在一定程度上将有助于缓解这些,但并不能完全解决,因为它将生产转移至越南等低关税国家。

苹果在第三季度预期收入增长在低至中个位数之间,去年为857.8亿美元,毛利率为46%。苹果还将股息提高了4%,增至每股26美分。

在看到微软和谷歌母公司Alphabet的强劲数字后,亚马逊在业绩上也承受着压力,特别是在云服务的增长方面。

就第一季度而言,亚马逊的整体表现良好,收入达到1557亿美元,比去年1433亿美元增长,季度利润为每股1.59美元,较去年第一季度几乎增长了70%。

亚马逊网络服务(Amazon Web Services)收入增长了17%,达293亿美元。

本月早些时候,亚马逊因计划向顾客展示额外关税对价格造成的影响而让“特朗普”感到不满,尽管这一报道很快被否认。

在个人层面上,这似乎是一个很好的主意,特别是在这里的英国,它可以用来展示燃料和能源产品的税收,以及政府税赋在生活成本危机中增加了多少。

第二季度的指引略显保守,主要是因为担心关税会侵蚀其利润,尤其是在零售业务方面。

预计净销售在1590亿到1640亿美元之间,运营收入预计低于市场普遍预期,在130亿到175亿美元之间。市场预期为175亿美元。

上周,Next PLC在利润指引方面再次表现不俗,再次上调,尽管在净销售方面,该零售商显得更加谨慎,尽管第一季度的数据喜人,显示全价销售增长了11.4%,高于预期5500万英镑。

Next管理层表示,他们认为这是由于温暖的春季天气让消费者提前购买夏季服装。由于这种透支,第二季度的销售指引保持不变,预计为6.5%,但利润指引上调至10.8亿英镑,增加了1400万英镑。

下半年的销售指引预计会较弱,为3.5%,预计增长大部分会在上半年完成。

Next全价年度销售预计将增长6%,达到54亿英镑,总体集团销售预计增长5%,达到66亿英镑。

英国航空(British Airways)母公司IAG也发布了不错的第一季度业绩,收入上涨9.6%,达到70.4亿欧元,增量主要得益于容量增加、票价上升和燃油成本降低,一同推动了利润提升。

营业利润从预期的1.33亿欧元大幅上升至1.98亿欧元,营业利润率提高至2.8%。

全年指引保持不变。

IAG还表示,计划订购53架新飞机,以期现代化机队,订单内容包括32架每架397万美金的波音787-10梦幻客机,和21架每架374万美金的空客A330-900NEO,需经6月股东批准。

这些订单还有选项,可以再购买10架787和13架空客330,预计空客飞机将采用罗尔斯·罗伊斯发动机。

尽管有所改善,全年指引保持不变,第二季度的预订情况达到80%容量,前往北美的需求强劲。

在J D Wetherspoon酒吧连锁的第三季度业绩发布后,公司的股票大幅上涨,第三季度同店销售额增长了5.6%,年初至今增长5.1%。

在展望方面,董事长蒂姆·马丁乐观地表示,公司将继续投资于提升其酒吧的表现。他们还表示,计划在今年开设4-5家新酒吧,并在下一个财政年度开设另外10家。

迪士尼第二季度的数字显示,公司股票在超过预测后大幅上涨。收入增长7%,达到236亿美元,而净收入升至31亿美元,较去年7亿美元大幅上升。

公园和游轮部门在此方面发挥了重要作用,销售增长6%,达到89亿美元,主要由国内公园推动,而Disney+流媒体业务的用户增长也有所回升,达到了1.26亿,增加了140万,超出相对悲观的预测。

每用户平均月收入也增长了3%,达到了每用户7.77美元,国际市场的平均增长为5%,达到每用户7.52美元。

在第三季度的指引中,管理层表示,他们预计Disney+在第三季度有适度的用户增长。

对于全年,预计利润增长16%。

同时,Uber和DoorDash也发布了混合的业绩报告,两家公司的股票在第一季度结果发布后都出现下跌。虽然收入未达预期,但利润超出市场预期。

DoorDash的收入低于30亿美元的预期,但利润为每股44美分,超出预期。对于未来展望,公司依然谨慎,尽管进行了两项新收购,分别以38.6亿美元收购Deliveroo,以及12亿美元收购纽约技术公司SevenRooms。

Uber的情况也类似,收入未达预期,但利润高于预期。第一季度收入为115.3亿美元,未能达到预期,利润为每股0.83美元,或18.3亿美元,较去年654万美元的亏损有所增长。

在其他各项指标中,Uber在服务和出行上表现出良好增长,营收分布几乎均匀。

在预期上,总预订量预计在457.5亿至472.5亿之间。

本周

博柏利集团(Burberry Group)2025财年——尽管全年的运营损失达到了300万英镑,博柏利的股价在零售商概述了一项计划以应对销售和收入下降15%的情况后大幅上涨。2025年的总收入跌至24.6亿英镑,而前一年几乎为30亿英镑。

各个地区的同店销售也大幅下滑,亚太地区的销量同比下降了16%,而美洲下降了9%。去年11月,由于上半年的表现不佳,新的首席执行官约书亚·舒尔曼(Joshua Schulman)推出了“博柏利前进”(Burberry Forward)计划,以改善经历了一系列挣扎的品牌的表现,该品牌的股价在2023年达到2608便士的高点后已急剧下滑,去年9月降至557便士的低点。

由于股价大幅下跌,它很可能成为收购目标,这绝非首个因估值低而吸引有意者的奢侈品牌。我们只需看看Hugo Boss,以及Sports Direct去年增持的事例。博柏利是否能吸引类似的关注?

虽然我们自九月低点以来已见到温和反弹,但股价仍低于今年二月份的1254便士水平,上月初由于所谓的“解放日”关税公告而跌至600便士的一半。

本周宣布的计划是否足以阻止这个经历了两个多年的困难时期的行业的颓势?值得注意的是,博柏利股价的下滑远比LVMH、爱马仕等奢侈品牌的更为极端,尽管Hugo Boss也面临了一定困境。

对于2026年,博柏利持谨慎态度,表示在这一恢复计划的早期阶段,实现变革将为2027年解锁6千万英镑的节省,以及此前宣布的4000万英镑的节省。

与这些节省相关的单次费用预计为8000万英镑,其中2900万英镑已在本周的2025财年业绩报告中吸收。

ITV第一季度25——15/05——当ITV在三月份报出全年业绩时,公司报告全年收入下降3%,其中ITV Studios贡献了6%的下降,总额为20.4亿英镑,主要是由于美国编剧罢工。幸运的是,这并没有影响到集团的税前利润,税前利润增长19%,达4.72亿英镑,利润率改善至14.7%。ITVX在数字广告收入方面推动了这一增长,同比增长15%。

在本周的第一季度更新中,ITVX再次推动数字广告收入增长15%,尽管这并不足以阻止整个媒体和娱乐收入下降3%,下降至4.89亿英镑。

对于媒介和娱乐,ITV表示,它预计这个领域将进一步疲软,第二季度预期下降14%,上半年总体下降8%。这些下降是与去年Men’s Euro 2024的对比,有助于提高去年同期业绩。ITV表示,预计到2026年,将实现7.5亿英镑的数字收入。

ITV Studios的指引保持不变,2025年利润率略有下降,但依然在13%至15%的范围内。

总集团收入上涨4%,达7.56亿英镑,ITV Studios贡献了1%的增长,总额为3.86亿英镑,为亚马逊Prime、Netflix和BBC制作节目。

沃尔玛第一季度26 15/05

作为美国消费者的风向标,亚马逊和沃尔玛无疑是最大的代表。亚马逊发布了一组良好的业绩,沃尔玛也同样表现不俗,第一季度收入同比增长2.5%,达到1656亿美元,每股收益为61美分。美国可比销售额增长4.5%,达到1122亿美元,而全球电商销售上涨22%。

对于第二季度,沃尔玛表示预计净销售将增长3.5%至4.5%,但他们拒绝提供运营收入和每股收益的增长预期。

**黄金价格周三早盘小幅回落,结束了连续三天的上涨趋势,最高...

**黄金价格周三早盘小幅回落,结束了连续三天的上涨趋势,最高... 欧元/美元继续下跌,周一急剧下滑,周二继续下跌。现在已牢牢地...

欧元/美元继续下跌,周一急剧下滑,周二继续下跌。现在已牢牢地... 英国制造业展望明亮。英镑有效汇率指数创下八年新高。英国制造业...

英国制造业展望明亮。英镑有效汇率指数创下八年新高。英国制造业... 周三GBP/USD扩大了亏损,但刚刚避免跌破1.2560的集...

周三GBP/USD扩大了亏损,但刚刚避免跌破1.2560的集...