由于债务上限问题仍未解决,回购利率的上升与短期国库券的下降之间的差距可能会持续下去,且市场回购相较于美联储的逆回购利率仍然具有吸引力。在降息之前,我们喜欢在这里进行期限化操作。

自“解放日”以来,货币市场基金的资金流入停滞不前,特别是机构投资者,资金有所减少。这里的清算可能反映出一些参与者急于兑现,尤其是当风险资产领域出现显著焦虑时。自那以来情况有所稳定。按GDP百分比计算,它们仍然舒适地保持在23%以上,距离2009年27%的历史高点并不远。

政府基金与优选基金的比较

来源:Macrobond,ING估计

在投资组合拆分方面 - 请查看下面的图表 - 政府基金的国债(有效为国库券)持有量持续上升。在更广泛的市场背景下,国库券占政府债务融资的22%左右,低于2022/23年的15%左右,这意味着额外的国库券发行被用于减轻票息发行的压力。

目前,高净国库券发行环境仍然存在。然而,随着我们深入债务上限控制措施,减少净国库券发行的压力将会增加,这可能会给价格增加一个溢价。这可能导致更多资金回流至回购市场。事实上,近年来这种情况已有所体现,回购的风险敞口在国库券持有量减少的背景下有所上升。预计这一趋势将在未来几个月继续。

在优选基金中,反映股权回购的回购风险敞口已从之前的高位回落。对商业票据(CP)的敞口逐渐上升,而存单(CD)和普通存款则较为稳定或略有下降。

政府基金与优选基金的比较

来源:Macrobond,ING估计

在可得利率方面,所有隔夜商业票据利率仍然舒适地高于美联储的逆回购利率,自去年12月FOMC会议以来,基金利率下调5个基点。這降低了美联储逆回购设施的吸引力,同时应该继续提高市场回购的相对吸引力。

与此同时,商业票据的利差尚未达到疫情前的水平,但已经在逼近这些水平,如下图所示。A2/P2利率中已经建立了更大的让步,如上图所示。

来源:Macrobond,ING估计

未来回购仍然可能会显得更具吸引力。从相对价值的角度来看,美联储的逆回购设施的重要性显著降低,因为在私人市场上,目前通常可以获得更好的回购条款(如上图所示)。

逆回购窗口仍将主要在每季度(和每月)末进行访问,因为对手方会转向美联储的设施,以弥补监管期末需求造成的流动性缺口。

来源:Macrobond,ING估计

由于美联储仍然在降息模式中,期限将趋于被限制。虽然在我们真正确定结束降息周期之前,期限可能不会真正放开,但期限化仍然可以作为锁定当前利率水平的一种手段。如果美联储在今年晚些时候降息,这将被证明是一个不错的策略。

三个月的AA级金融商业票据的交易价格一般与隔夜利率持平或高出几基点。在A2/P2非金融和AA-资产支持的标的中,某些期限的变化略宽。

隔夜到三个月期限的商业票据

来源:Macrobond,ING估计

展望未来,量化紧缩(QT)导致的超额流动性减少更可能通过银行储备的下降来体现。美联储需要谨慎,因为在2019年,QT过程将银行储备压低至1.5万亿美元左右,这造成了严重的紧缩。当时,美国GDP的价值约为20万亿美元。因此,银行储备约占GDP的7.5%。未来考虑的方向是,这一比率需要接近GDP的10%。根据目前约30万亿美元的美国GDP价值,这意味着银行储备的底线应该在3万亿美元左右。

目前,银行储备约为3.3万亿美元。再加上美联储逆回购设施的近1000亿美元的缓冲,总体“超额”流动性余额为约3.4万亿美元。与此同时,QT的速度约为每月600亿美元,并以该速度减少超额流动性。基于此,在今后的半年内,银行储备的3万亿美元底限将达到。因此,美联储可能会在今年年中暂停其QT计划。

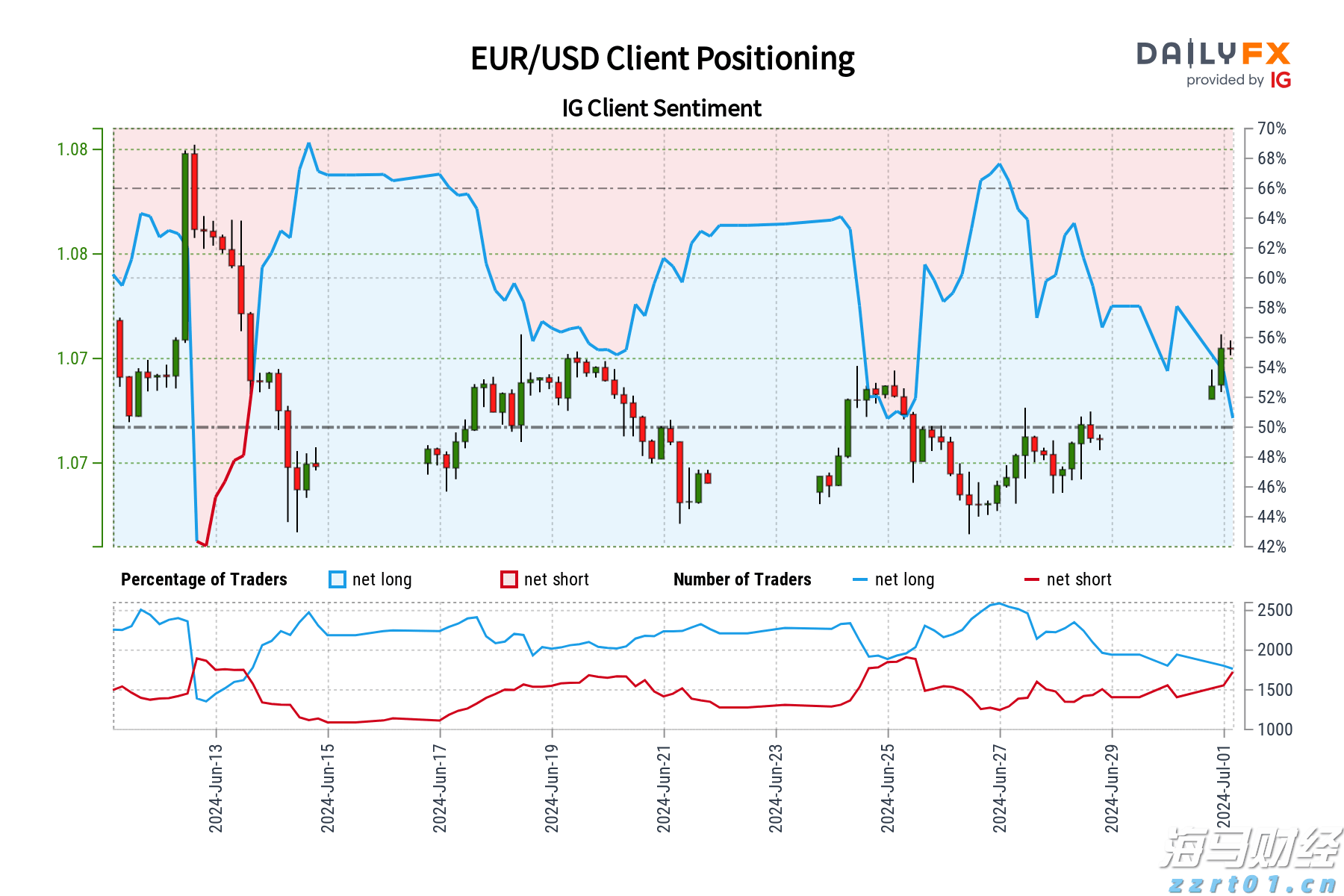

美元受益于亚洲股市表现疲软。美国和加拿大市场因当地假期休市。...

美元受益于亚洲股市表现疲软。美国和加拿大市场因当地假期休市。... 我们的数据显示,自2024年6月13日欧元/美元交易价格接近...

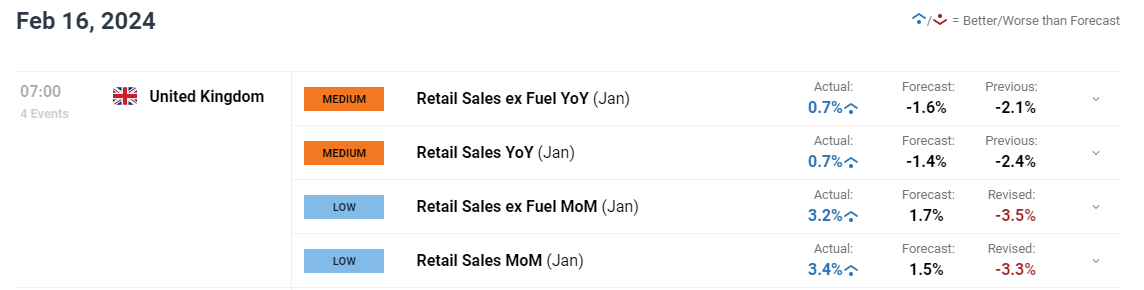

我们的数据显示,自2024年6月13日欧元/美元交易价格接近... 英国零售销售在1月份强劲上涨了3.4%,逆转了12月3.3%...

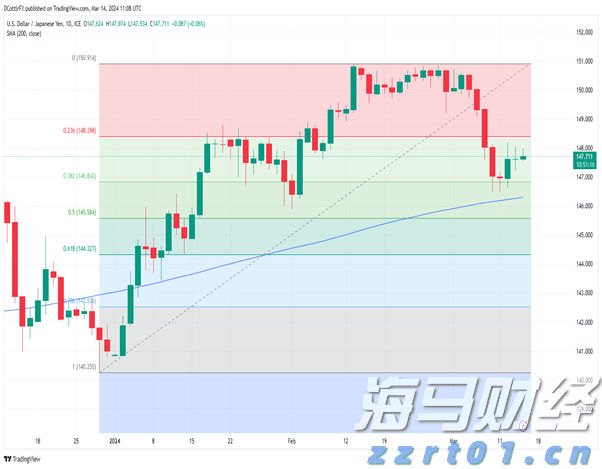

英国零售销售在1月份强劲上涨了3.4%,逆转了12月3.3%... 美元/日元再次小幅上扬,但仍接近两个月低点。下周的日本央行...

美元/日元再次小幅上扬,但仍接近两个月低点。下周的日本央行...