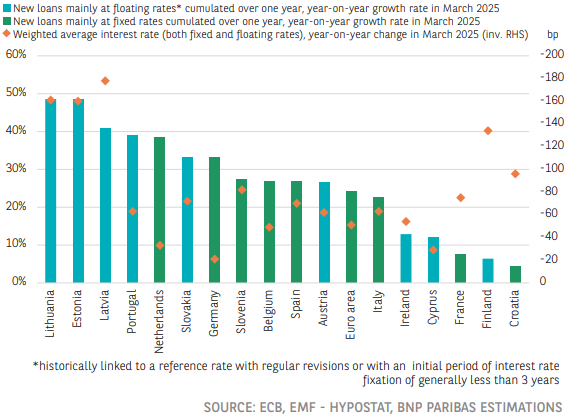

2025年3月,住房贷款的恢复蔓延到所有欧元区国家,但情况仍然参差不齐。

2025年3月,家庭用于购房的新贷款(不包括再谈判的贷款)在所有欧元区国家均同比增长,这是自2022年4月以来的首次。然而,按年度增长的幅度差异明显,从克罗地亚的4.3%到立陶宛的48.6%不等,欧元区的加权平均增长率为24.3%。因此,欧元区的新贷款(603亿欧元)在2025年3月已恢复至2022年8月的水平,此前在2024年1月降至低点(370亿欧元)。

降息幅度最大的国家也记录了强劲的增长。

住房贷款的新贷款恢复自然受到了广泛降息的刺激。在整个欧元区,客户适用的平均利率在一年内下降了51个基点,到2025年3月降至3.31%。立陶宛、爱沙尼亚和拉脱维亚的降息幅度之所以相对更大,部分原因是之前的利率上涨幅度大于其他欧元区国家。然而,在加息阶段,波罗的海国家的新贷款减产幅度相对较小,支持了房地产价格的持续上涨。

固定利率或浮动利率的更广泛使用对新贷款没有系统性的影响。

浮动利率贷款(例如,与6个月或12个月的EURIBOR等基准利率挂钩)的使用增加,可能在一定程度上帮助限制了新放贷的下降,尽管加息幅度较大,因为家庭可能预期在贷款生命周期内会有 downward adjustments(向下调整)。然而,毫无疑问,这并非唯一的解释因素,正如爱尔兰、芬兰和塞浦路斯的市场所示。从图表可以看出,这些国家的信贷增长明显不如波罗的海国家活跃。同样,固定利率的更广泛使用似乎并没有系统性地对新贷款施加额外压力,正如荷兰和德国的新贷款发展所表明的,法国的情况相对较轻。

家庭收入的增长也有助于解释不同的增长轨迹,而平均初始贷款期限通常在25到30年之间,对增长的影响较小。无论如何,各国的增长轨迹主要取决于本国的特殊性以及当地市场在房地产周期中的位置。最新的欧洲央行银行信贷调查表明,复苏应持续到2025年第二季度,但随着利率停止下降甚至上升,复苏应会平稳下来。

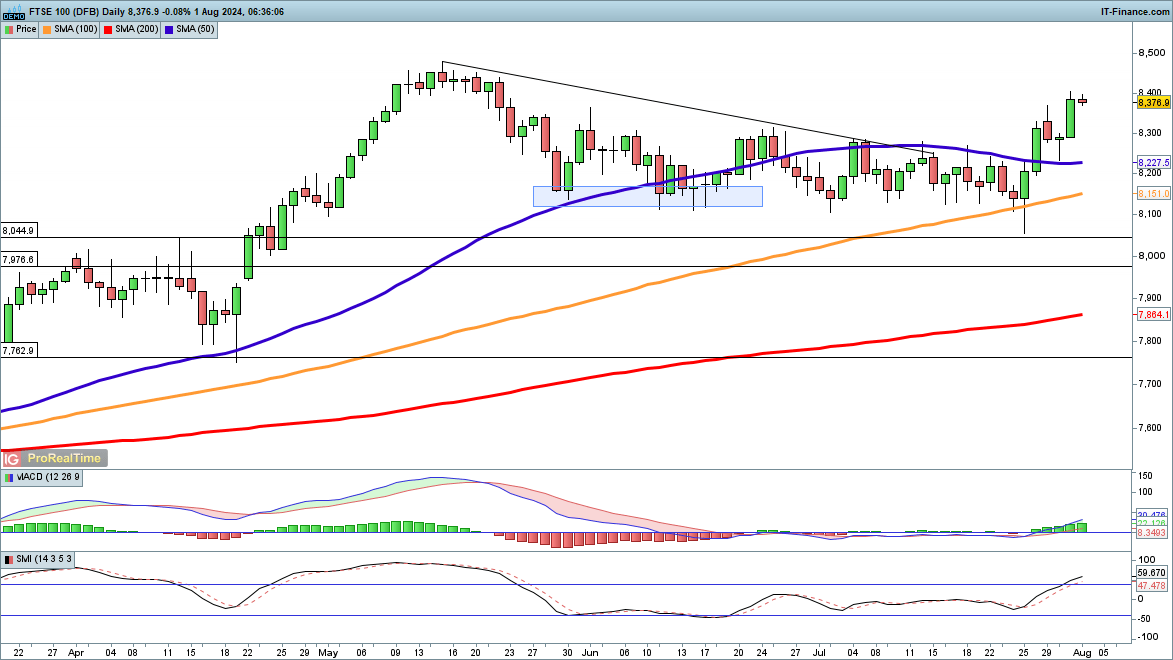

本周,该指数表现强劲,昨天进一步上涨,达到两个月新高,这是上...

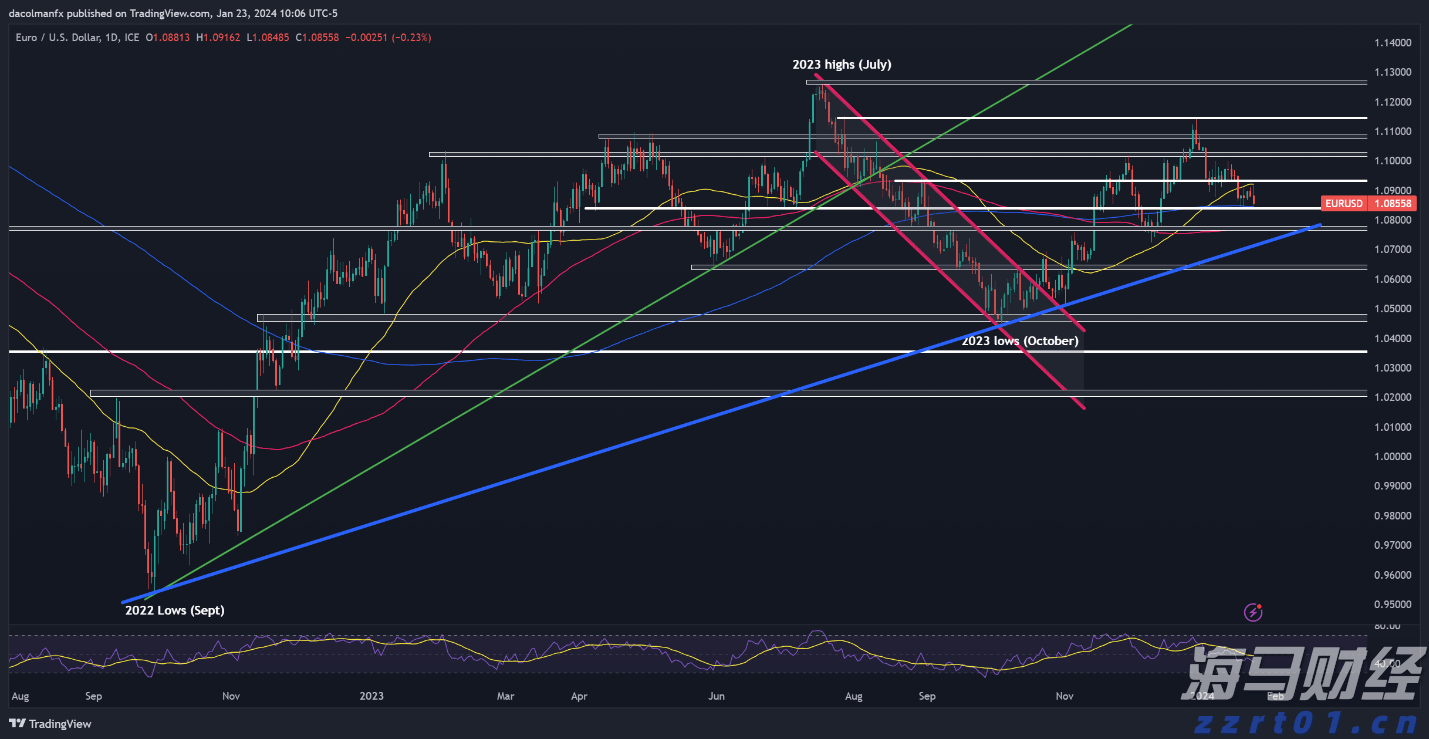

本周,该指数表现强劲,昨天进一步上涨,达到两个月新高,这是上... EUR/USD在本周已经持续下行,但至今仍然成功守住了200...

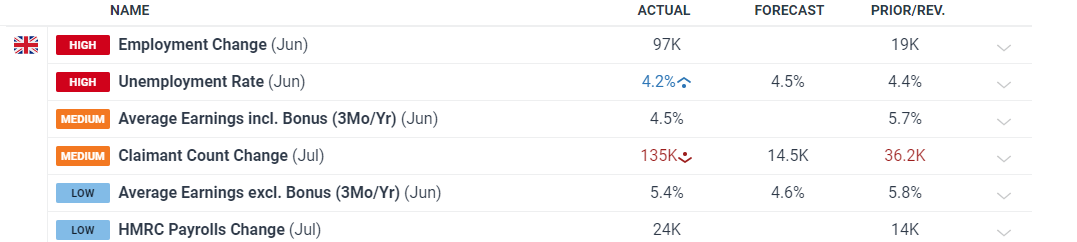

EUR/USD在本周已经持续下行,但至今仍然成功守住了200... 英国失业率意外下降,但好消息并不是全部。 英镑收到了就业报告...

英国失业率意外下降,但好消息并不是全部。 英镑收到了就业报告... 零售交易者数据显示,78.72%的交易者看多,长期交易者与短...

零售交易者数据显示,78.72%的交易者看多,长期交易者与短...