2025年的股市刚刚实时转为看涨,标准普尔500重新找回了自己的节奏,抹去年初至今的损失——这一切都得益于科技大公司的强劲需求。英伟达、AMD以及其它半导体巨头在快速重估“购买美国”叙事的带动下发力,这种叙事因贸易战言论降温和CPI数据远好于预期而变得愈发强劲。

这就是事实:这是一场全面的痛苦交易。

标准普尔向其2月份的高点发力——那时的高点几周前似乎已是遥不可及。芯片制造商们在英伟达和AMD将为沙特公司Humain的大型数据中心建设提供硅芯片的消息后引领了爆发。同时,有人猜测阿联酋可能会在新的美国出口安排下批准超过一百万个英伟达芯片的进口,突然间,半导体的交易不再只是一个动量交易,它们变成了政策代理。

随着交易员们重新评估美联储的立场,国债抛弃了早期的涨幅。随着CPI没有出现红灯,关税也在逐步撤回,市场开始重新思考鲍威尔到底有多紧迫。降息?也许会是以后。现在,这是一场风险偏好之战——即使在债券收益率和美国科技股指上升的情况下,美元也意外回落。

在幕后的情况下,特朗普政府正在重塑人工智能出口规则, reversing 拒绝了拜登时代的限制,令盟友惊慌失措。新的做法旨在穿梭于地缘政治的细缝之中——使美国的芯片出口能够流向像阿联酋这样的盟友,同时对中国保持战略科技压力。这个转变,加上沙特在美国项目上的惊人1万亿美元投资承诺,重新点燃了许多人认为已经完结的美国例外主义投资潮。

即使特朗普本人也加入了这一声浪,他表示市场“将会更高”,并指出“投资和就业的爆炸式增长”。夸张与否,市场的表现得到了一致认可。

明确的是:上个月的怀疑者如今已成为这个月的追逐者。温和的CPI、关税的缓解和收益没有崩溃让投资者的从属权重明显不足。被迫拥挤的现象是真实存在的——而且是由那些把市场推向历史新高的伟大七巨头们所引领。

市场刚刚捕捉到另一个“买美国”的贸易风,而那些在场外的人们被迫飞奔而来。贸易停火可能只是暂时性的,而非和平——但现在,它为风险复杂体点燃了引信。而科技再次是逃离的引擎。

标准普尔500刚刚攀升至正值 territory,得益于温和于预期的CPI、沙特的狂热投资潮,以及让曝光不足的空头窒息的猛料短挤压。关税膨胀的叙事?被击溃。美国宏观通胀意外指数刚刚降至2020年8月以来的最低水平。某个地方,气喘吁吁的危机人群正在疯狂重新评估宏观数据。

CPI数据可能是回顾性的,但市场是前瞻性的——而现在,动量火车正在全速前进。是的,关税的影响可能会在接下来的几个月中浮现,但从较低的基数开始,动态发生了变化。如果美国企业足够迅速地重组供应链或避开来自中国的关税成本压力,其影响可能也只是短暂的。

而就在交易员们消化数据的时候,特朗普降临利雅得并发起了全方位的看涨轰炸:人工智能的巨额交易、沙特的万亿投资承诺、来自富豪论坛的情景仿佛出自詹姆斯·邦德电影,还有会议上流淌着涨潮的单句金句。“股市将会更高,”他宣布,身边是穆罕默德·本·萨勒曼(MBS)、埃隆·马斯克、詹森·黄、施瓦茨曼和其他金色 cabal。伟大七巨头蒸蒸日上,纳斯达克引领,风险多头欢呼。

英伟达上涨了5.6%。AMD上涨了4%。特斯拉暴涨5%——自蒂姆·沃尔兹发难以来上涨50%。伟大七巨头的股票自周五的收盘以来增长超过7%——三倍于标准普尔493的回报。被做空最多的股票刚刚出现自2023年12月以来最大的4天反弹,几乎上涨了10%。痛苦交易不仅存活着,它正在滚动止损。

即使是在“解放日”后被遗忘的消费品名称也纷纷回升,超过了混乱之前的高点。

与此同时,道琼斯指数滞后,由于联合健康(UNH)的崩溃,一系列坏消息的夹击:首席执行官辞职、收益下滑以及暂停2025年指引。该股自4月份以来现在下跌了50%。

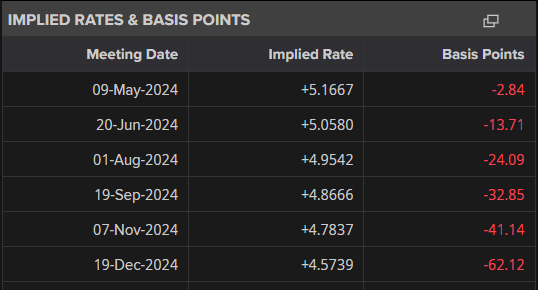

在利率方面,收益率再次上升——主要是长端。整个曲线本周上升了10至12个基点,2年期收益率回升至4%以上。这在纸面上并不完全友好于风险市场,但降息预期已经开始缩小。市场现在预计2025年将只有两次降息,越来越多的声音(包括我自己)认为我们只有一次象征性降息——也许在12月作为假期的“圣诞礼物”。

美联储的降息已经从“紧急保险”转变为“逐步正常化”。增长看起来很稳健,劳动市场正在逐渐降温,紧迫感消退。白宫自然不同意。特朗普在线下达命令,要求鲍威尔“降息”,因为通胀“下来了!!!”而美国“准备蓬勃发展”。经典。

在其他方面,美元回吐了昨日的涨幅,风险偏好挤压吸走了防御性美元流入。比特币从101,000美元反弹至105,000美元。以太坊重返2700美元以上,经历了自2月份以来最强的一天。油价也在上涨,WTI油价徘徊在64美元。

那么,变化了什么?一切与没有变化。

贸易政策的不确定性已经崩溃——现在回到“解放日”前的状态。坦率地说,市场已经烂熟于心这个剧本:

特朗普升级。市场暴跌。后门渠道开启。中国退让。达成交易。风险反弹。

洗净、冲洗并挤空头——同样的剧本。

雾霭已层层消散——暂时。这个周期是否带来更可持续的上涨,还是仅仅是为下一次的抖动做准备,还有待观察。但是今天,市场用双手投票:风险回归,且空头基础刚刚被烧毁。

启示?你不需要热爱这个政策——你只需要交易这个市场波动。

华尔街刚刚获得了新一轮的海湾石油注入——而不仅仅是石油资源,而是数十亿资金。

唐纳德·特朗普开启了他的三国海湾之行,以一声巨响:白宫宣布与沙特达成6000亿美元的协议,涵盖国防、人工智能和能源。几个小时后,沙特王储穆罕默德·本·萨勒曼加码,承诺将总额靠近1万亿美元。如果这还不够看涨,伟大七巨头重新掌握了主动权,英伟达领衔,科技股全线突破。

这不仅仅是一次简单的合影——这是一个多资产市场的催化剂。

最引人注目的头条新闻是:沙特人工智能公司Humain刚刚成立,由MBS亲自担任主席,承诺部署“数十万”英伟达最新的Blackwell芯片。这不是一个小数字——这可能是历史上最大的人工智能基础设施订单之一。第一阶段?18,000个Blackwell服务器。按照每个GPU价格为30,000到40,000美元计算,你将看到数十亿美元直接流向英伟达的收入。股票反应也相应,上涨5.6%,而AMD也因锁定最高10亿美元的共同投资于沙特王国的人工智能项目而上涨了4%。

亚马逊随后也承诺向沙特数据中心基础设施投资50亿美元。而阿联酋也没有停滞——据报道正在谈判进口超过100万个英伟达芯片,这标志着东部“人工智能之都”的争夺战正式拉开。

但这不仅仅是关于芯片。特朗普在海湾的停留带来了丰厚的高额承诺:

1420亿美元的美国国防交易 200亿美元来自沙特的数据公司DataVolt,用于美国的人工智能和能源基础设施 彻底改革拜登时代的芯片出口限制,为可信的海湾合作伙伴重新开放高端人工智能芯片流

市场的反应?可预测的看涨。标准普尔500指数再次向2月份的高点冲击。科技势头正猛,人工智能重心明显,错过上次反弹的投资者现在被迫追逐。这是教科书式的痛苦交易燃料——而且,由于实际收益率稳健却不至于窒息,背景允许更多的上涨。

特朗普本人用一种典型的犀利表达总结了这一切:股市将会“更高”,指出与沙特和阿联酋的资金涌入有关的“投资和就业的爆炸性增长”。关于这个人,你怎么说都行——但这次,市场的信息似乎如实回应。

华盛顿在人工智能出口方面的转变、沙特超大资本承诺以及美沙战略轴心的复兴不仅是地缘政治——更是反弹的引擎。科技重新掌控,美元在风险偏好下走弱,美国例外主义贸易再次迎来了第二春。关注人工智能公司、防务复合体以及得到主权支持的出价。这不再关乎关税或抖动——这是资金的流动。

四月份的美国CPI数据带来了意外的降低,进一步增强了市场对美联储今年晚些时候仍有降息空间的看法——尽管依旧有关税的噪声。总消费和核心CPI环比均仅上涨0.2%,低于预期的0.3%,使得 headline 通胀年率降至2.3%,为2021年2月以来的最低水平,而核心通胀保持在2.8%。信息传达的很明确:通胀正在降温,而不仅仅是因为数据未达到预期——底层数据结构也正在出现裂痕。

住房占通胀篮子超过三分之一,环比维持在0.3% / 年同比增长4.0%的水平,但越来越多证据表明这一类别在下半年将会放缓。克leveland联邦储备银行的新租户房价指数等领先指标正在软化,预示着核心CPI中最持久组件之一的降通胀即将到来。这是一个缓慢的解开,但正在进行中。

四月份数据的组成显示出普遍的降温:

航空票价:环比下降2.8% / 年同比下降7.9%(连续第三个月下降) 二手车:环比下降0.5% 服装:环比下降0.2% 食品:环比下降0.1%

这些下降弥补了医疗服务、商品、车辆保险和维护费用的上涨。但真正的故事是:服务通胀不再失控,这为美联储提供了掩护。

对市场而言,更好的消息是:关税的潜在影响正在减弱。随着美中贸易战降温,关税实际低于其峰值,商品通胀的最坏情况正在逐步削弱。而且,重要的是,除了食品和能源之外,对关税最敏感的商品仅占CPI篮子的19.4%。美联储会感到安慰,即便一些价格压力因关税重新出现,也不太可能压过来自住房和服务的降通胀。

这与今天的NFIB小企业调查相辅相成,结果显示价格设定行为趋于降温:

目前提高价格的公司从2月份的31%下降至25% 计划提高价格的企业从30%降至28%

总之,服务经济中的价格压力减轻的明显趋势——这正是美联储希望看到的。

市场影响:

市场上的大多数人仍然预计美联储将在九月份首次降息,目前25个基点的动议比50个基点更为可能。债券收益率在新闻公布后持平,而股票上涨,美元走弱。正如我们昨天所指出的那样,CPI需要很高的标准才能对市场产生影响。宏观信息是:通胀正在走弱,关税风险已经消退,而美联储有了喘息空间。

随着住房信号减缓且关税威胁减轻,CPI数据帮助美联储保持政策放松的路径。美联储无需匆忙,但也不再担心通胀会飞脱。理论上,这对持有期限看涨、对风险有利,但到目前为止,只有风险做出了反应,因为债券交易员透过这份柔和的报告,期待未来的更高通胀,因此,通胀溢价仍在收益曲线上挥之不去。

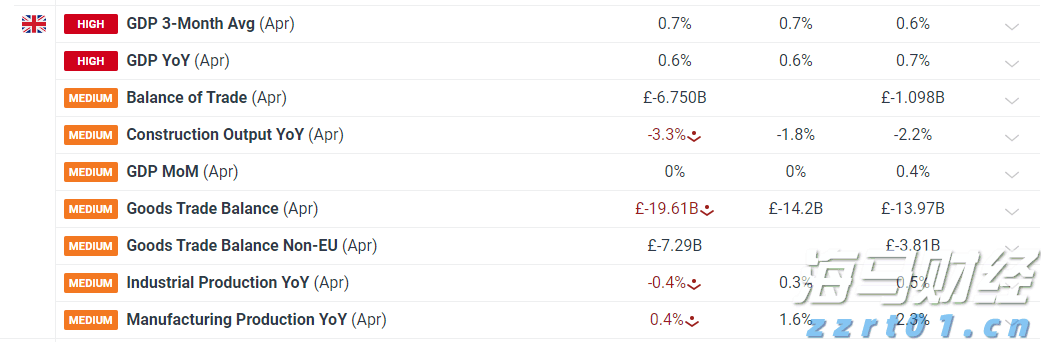

令人沮丧的是,英国4月份GDP没有增长,这加大了昨日就业市场...

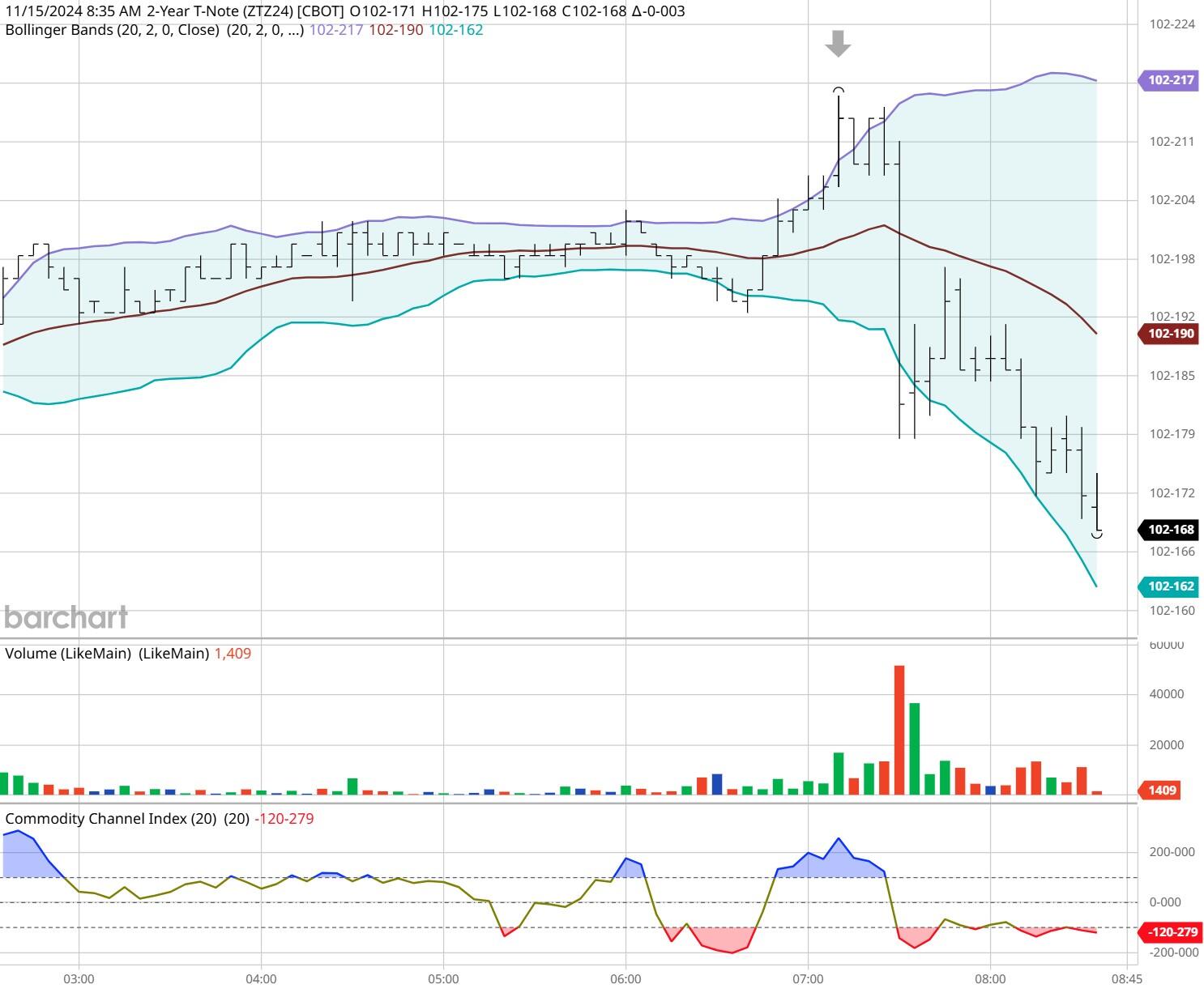

令人沮丧的是,英国4月份GDP没有增长,这加大了昨日就业市场... 金融:12月‘24日30年期国债下跌23个基点,交易价为11...

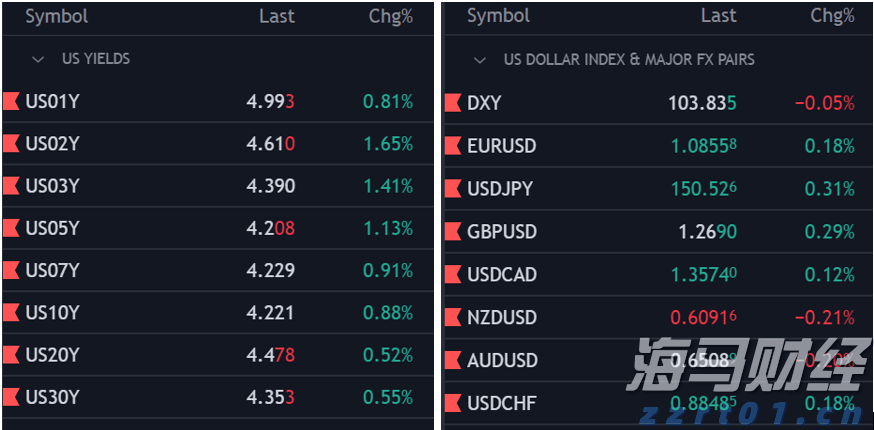

金融:12月‘24日30年期国债下跌23个基点,交易价为11... 美元(DXY)在美国日历中的重要事件前缺乏明确的方向性。联邦...

美元(DXY)在美国日历中的重要事件前缺乏明确的方向性。联邦... 预计英国在8月份将降息。欧元/英镑出现新的多月新高。根据英格...

预计英国在8月份将降息。欧元/英镑出现新的多月新高。根据英格...