亚洲市场更新:市场消化前一日的行情,交易者们在思考接下来会怎样?聚焦美国4月CPI。

- 随着亚洲市场股指表现参差不齐,日经指数上涨1.8%,回到了2月的水平,昨晚美国与中国的贸易协议乐观情绪终于传递到亚洲交易时段。澳大利亚ASX也回到了2月份的交易水平。恒生指数表现不佳,下跌1.8%,回吐了昨日大部分的超额涨幅。

- 尽管风险偏好水平普遍偏高,但安全资产略有回落[银和铜的表现尤其明显]。大宗商品货币纽元和澳元收复了大约一半的昨日损失,而美元兑日元在超额涨幅后下跌了0.4%。市场信心再次回归,但或许现在大家都在问接下来会怎样?市场上也有传言称,自4月2日以来,机构投资者大多处于观望状态,错过了股市当前20%的反弹,或许这为进一步上涨提供了空间。

- 在贸易方面,白宫的行政命令澄清了美国将把对中国货物的“最低限额”关税从120%降低至54%,自5月14日起,仍将保持最低平寄费用100美元。

- 日本央行的意见总结确认了在5月1日会议上的谨慎态度,但表示2%的价格目标可能会实现,不应该过于悲观。

- 在全球利率普遍上升的背景下,澳大利亚3年期国债收益率上涨了最多13个基点,达到4.47%的一个月最高水平。4月的澳大利亚商业信心和5月的消费者信心均小幅回升,澳大利亚选举结果以及额外的澳洲联储降息预期被认为推动了消费者信心的上涨。

- ANZ新西兰4月重型和轻型交通指标环比上涨,ANZ表示这一上涨趋势表明新西兰经济复苏持续。

- 中国人民银行将人民币汇率设定在7.20以下,为自4月7日以来最强的报价,接近2024年11月的水平7.1850。

- 美股期货在亚洲交易时段下跌0.4%至0.5%。

- 5月13日(星期二晚上,美国4月CPI)。

- 5月14日,韩国就业,澳大利亚住房贷款。

- 5月15日,澳大利亚就业,(星期四晚上,英国第一季度GDP,美国4月PPI,美国4月零售销售)。

- 5月16日,新西兰4月商业PMI,日本第一季度初步GDP,(星期五晚上,美国初步4月密ichigan消费者信心指数)。

- 5月12日星期一,印度尼西亚,菲律宾,新加坡,泰国。

- 5月13日星期二,印度尼西亚。

- ASX 200开盘上涨0.2%,报8,248。

- 澳大利亚4月NAB商业信心:-1,前值-3。

- 澳大利亚5月Westpac消费者信心:92.1,前值90.1。

- ANZ新西兰4月重型交通指标环比:+2.7%。

- 恒生指数开盘下跌0.2%,报23,494;上海综合指数开盘上涨0.5,报3,386。

- 中国人民银行:继续提高货币政策透明度 – 声明。

- 中国主席习近平:支持拉丁美洲维护其主权和独立,反对外部干涉 - 在中国-拉美论坛上的发言。

- (美国)后续消息:美国贸易代表格里尔:中方关税谈判结果是“务实的” - 福克斯新闻采访。

- CAICT:3月份在中国的外品牌手机出货量[包括苹果的iPhone]为189万部,同比下降49.6% [隔夜更新]。

- 中国各部委召开会议讨论矿产出口管控;中国将加强对战略矿产的出口管控 [隔夜更新]。

- (美国)财政部长贝森特:美国和中国都不想脱钩;双方表现出很大的尊重;我们看到采购协议的可能性;希望看到中国对更多美国商品开放 [隔夜更新]。

- TTN注:在美中关税联合声明中未提及最低限额例外。

- 美中协议大纲;美国将把对中国商品的关税从145%降至30%,为期90天;中国将把对美国商品的关税从125%降至10%,为期90天 - 联合声明 [**注:上周五,特朗普说他认为80%的关税对中国是合适的] [隔夜更新]。

- 中国发布国家安全白皮书;指出中国能够处理美国关税的影响;誓言在贸易报复政策中增加更多工具 [隔夜更新]。

- 中国人民银行设定人民币参考汇率:7.1991,前值7.2066 [自4月7日以来最强的报价]。

- 中国人民银行公开市场操作(OMO):7天逆回购注入1800亿人民币;净回笼2250亿人民币,之前注入430亿人民币。

- 日经225开盘上涨1.3%,报38,149(回到2月的水平)。

- 日本央行(BOJ)4月30日至5月1日政策会议的意见总结:2%的价格稳定目标可能会实现;不应过于悲观。

- 日本央行(BOJ)副行长内田:重申关税对经济施加下行压力;快速的外汇变动增加了前景的不确定性 - 国会证词。

- 日本4月M3货币供应同比:0.1%,前值0.4%。

- 日本财务大臣加藤:将参加在加拿大班夫举行的G7财长会议;希望与美国财政部长贝森特会面讨论外汇问题 - 财经媒体。

- 日本经济振兴大臣赤泽:重申密切关注包括美国和中国在内的贸易动态。

- 日本出售8000亿日元的30年期日本国债;平均收益率:2.9410%;投标覆盖率:3.07倍,前值2.96倍。

- 韩国综合指数开盘下跌0.2%,报2601。

- 泰国总理辛纳瓦特:已向美国提出关税提案进行谈判;泰国内阁还批准了数字代币倡议 - 媒体。

- 马来西亚贸易部:将对来自中国、印度、日本和韩国的平轧铁合金或非合金钢进口征收最终的反倾销税 - 财经媒体。

- 台湾总统赖清德表示希望与日本和美国达成双边贸易协议 - 日经。

- (美国)白宫官员哈塞特:贝森特在与中国会谈前已经有了完整的路线图;我们在未来几周内有24个(贸易)协议待签 - CNBC。

- (美国)总统特朗普:药品价格将削减59%,能源、汽油、杂货和所有其他费用也将下降,没有通货膨胀!!!爱,DJT。

- (美国)财政部长贝森特:目前对中国的关税水平是底线,而4月2日的水平是上限(意味着范围在30%和54%之间) - 媒体评论。

- (美国)白宫新闻秘书利维特:稀土解冻是美中谈判的一部分。

- (美国)白宫官员:卫生与公共服务秘书肯尼迪将在30天内设定明确的药品价格削减目标;期望药品制造商立即进行谈判。

- (美国)总统特朗普:我们与中国实现了全面重置;也许在本周末与中国主席习近平交谈;中国已同意停止芬太尼的流入 - 向媒体的评论。

- (美国)总统特朗普:大型制药公司必须停止价格欺诈;将不再容忍牟取暴利 - 在签署药品定价行政令时的评论。

- (美国)美联储的库格勒(投票成员):贸易政策正在转变,但这仍可能导致价格上涨和经济增长放缓;不确定性已经影响了经济;美联储在应对宏观经济前景变化方面处于良好位置;这种情况模糊了美联储对未来增长和通胀的预测。

- (美国)美国农业部世界农业供需估计(WASDE)作物报告:2025/2026年底美国库存(百万蒲式耳):玉米:1,800;大豆:295;小麦:923。

- (美国)4月联邦预算余额:2584亿美元,前值2560亿美元。

- (美国)众议院共和党发布了税收法案的完整文本,其中包括到2028年的小费和加班补贴减税;确认提前结束电动车税收抵免。

- (美国)美联储4月高级贷款官调查(SLOOS)关于银行信贷实践:对各类公司的商业和工业贷款的贷款标准收紧,需求减弱。

- (美国)洛杉矶港港口主任吉恩·塞罗卡:不期待进口(由于关税减免)激增;到5月底,洛杉矶港的进口量同比下降25% - 媒体采访。

- 苹果公司正在考虑为秋季iPhone系列提价,因为印度尚未为大规模生产高端iPhone做好准备 - 华尔街日报;苹果不会将涨价归因于关税 [隔夜更新]。

- (IE) 爱尔兰4月建筑PMI:52.4,前值53.9(连续第二个月扩张)。

- (UK) 4月BRC同类销售同比:6.8%,前值2.3% [自2022年初以来最大涨幅]。

- (DE) 德国政府发言人:如果俄罗斯在今天结束前不承认停火,欧洲人将开始准备制裁。

- (UK) 英国央行的格林:正在进行去通货膨胀过程;略感担忧中期通胀预期开始上升。

- (DE) 德国财政部长克林比尔:德国计划在6月内阁会议上通过2025年预算(如预期)。

- (IN) 印度总理莫迪:4月22日的袭击旨在破坏宗教和谐;我们仅暂停了对巴基斯坦的军事行动;这就是印度的反恐政策;我们划定了新的红线;任何核讹诈都将被印度不容忍 - 全国讲话。

- 日经225 +1.8%,ASX 200 +0.4%,恒生指数 -1.6%;上海综合指数 +0.2%;韩国综合指数 -0.2%。

- 标准普尔500股指期货 -0.4%;纳斯达克100 -0.5%;德国DAX持平;英国富时100 -0.7%。

- 欧元 1.1087-111.20;日元 147.65-148.47;澳元 0.6362-0.6417;纽元 0.5847-0.5894。

- 黄金 +1.1%,报 $3,262/盎司;原油 -0.1%,报 $61.88/桶;铜 +0.4%,报 $4.6480/磅。

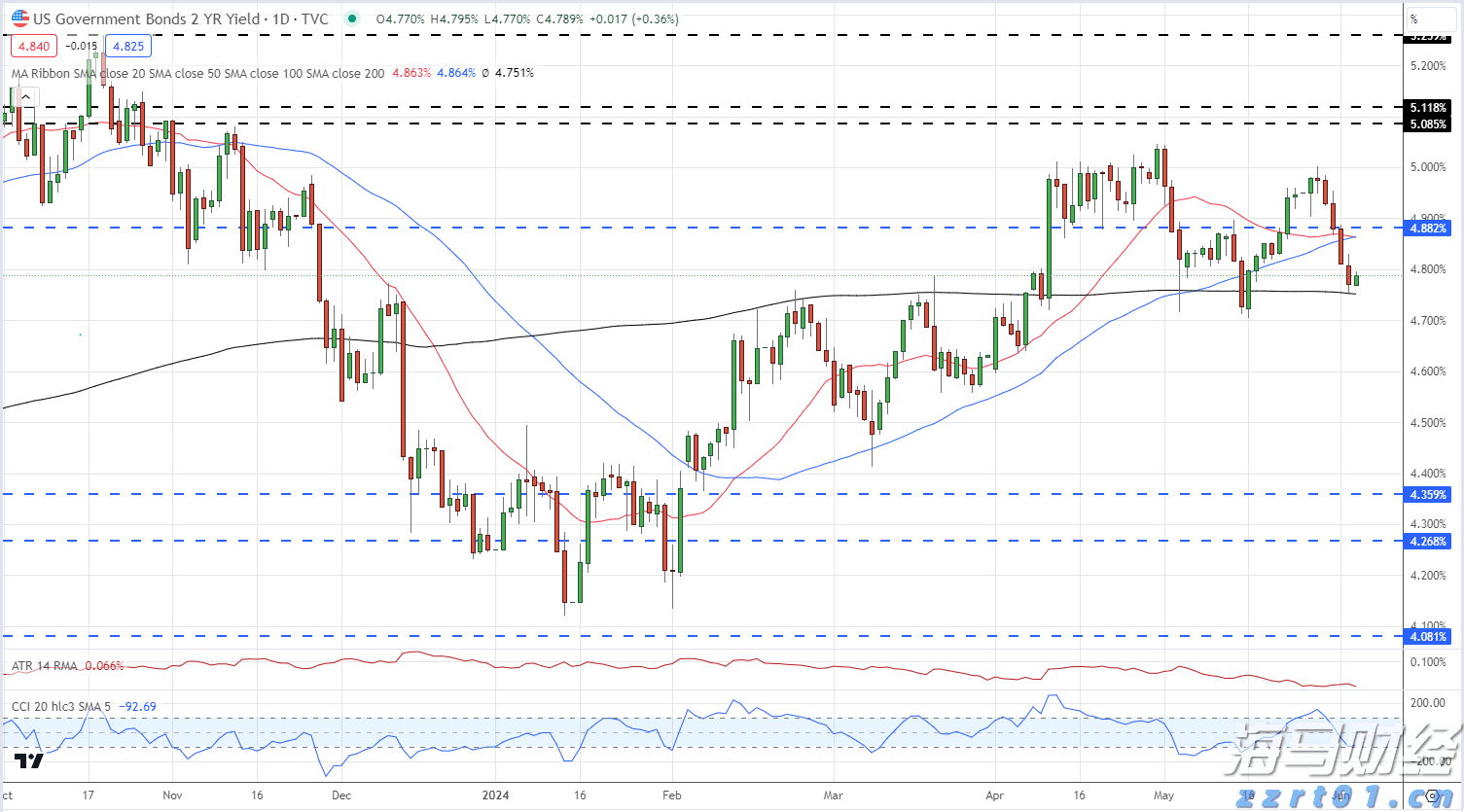

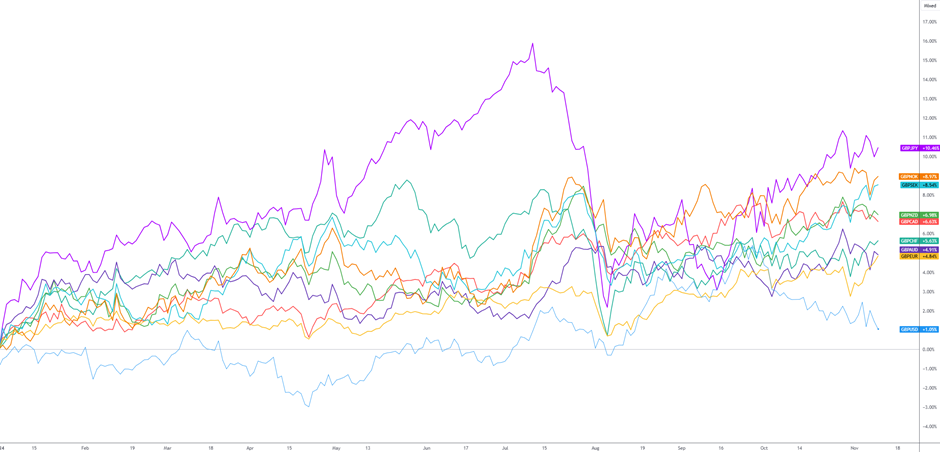

和强大的美元相比,澳元在过去几年表现疲弱。这种弱势在2024...

和强大的美元相比,澳元在过去几年表现疲弱。这种弱势在2024... 商品通道指数(CCI)指标已跌至5月初以来的最低水平。较弱的...

商品通道指数(CCI)指标已跌至5月初以来的最低水平。较弱的... 市场预期显示,经济学家们预计,不包括奖金在内的常规工资(同比...

市场预期显示,经济学家们预计,不包括奖金在内的常规工资(同比... 在过去几个交易日表现不佳之后,USD/JPY在周二反弹。比预...

在过去几个交易日表现不佳之后,USD/JPY在周二反弹。比预...