市场在周末来临之际紧张而蓄势待发。然而,围绕所谓的瑞士小峰会或“日内瓦公约”的紧张感依然存在,这场美国与中国贸易谈判的开胃菜阶段,哪怕只有一点乐观的火花,也足以证明之前逐步积累的风险偏好是合理的。尽管这只是谈判的开始,但任何两大国之间缓和的迹象都将受欢迎。然而,交易者们这次并没有急于飞向高空——这一幕我们已经见过。热情有所减退,尤其是在周四英国贸易协议的兴奋感消退后,面对坚挺的10%关税和没有任何重大削减的现实。

市场现在依然在寻找东盟贸易协议的火花。可以把这看作是正式的“大交易艺术”盛宴前的小前奏。如果日本和韩国带着笔纸现身,那将会变得有趣。但是别搞错了——主菜仍然是中国。只要北京没有签署任何实质性的协议,市场只是在风险棋盘上移动棋子,并没有翻转它。

股票市场?平淡无奇。周五市场表现得像是在梦游。标准普尔500指数在一周结束时下跌了约50个基点,因为投资者在消化来自宏观因素的多种交错信号:时常反复的贸易新闻、不断发展的AI叙事、鹰派的美联储,以及第一季度盈利仍然坚挺。该指数较4月7日的低点上升了17%——这个成就不容小觑,但仍然低于解放日前的高点,最终在最后一个小时里如同不堪一击的坏交易想法,拒绝了突破尝试。

正如我们在4月9日所见,白宫本周再次改变了剧本——这次关于英国贸易。周四的协议点燃了风险资产,强烈提醒我们,在这个以新闻为导向的市场中,做空是危险的游戏。一条推特,一次握手,市场就能飞腾——即使基本经济结构并没有变化。

在这个交易周期中,市场的表象胜过基本面。市场并不是在交易资产负债表——而是在交易动能、语调和发展轨迹。当白宫转变风向时,市场会迅速重新定价。

这不仅仅是关于协议——而更关乎信号。如果英国能达成某个附带协议,其他国家也可以如此。如果特朗普现在用胡萝卜与关税玩游击战,而不仅仅是用棍子,那这足以维持风险的溢价——即使实际政策的实质内容仍然缺失。

美元本周以适度上涨收尾,连续第三周在狭窄区间内波动,广泛的下行趋势停滞。美元/日元勉强收在145以上,欧元/美元则保持在1.1260以下——这是交易者在周末期待“日内瓦公约”传递信号时会关注的关口。然而在周五,市场依然是横盘整理。

降息预期在本周受到冲击。国债收益率普遍上升,其中中期的表现较差,而上周的非农就业数据未能印证降息的偏向——除非就业人数彻底崩溃,否则美联储不会退缩。市场现在对今年降息的预期定价在不到70个基点,重启降息周期的门槛不断上升。鲍威尔坚持自己的立场,但他可能的接替人凯文·沃什在会议上扔出了一枚政策手雷,暗示美联储因关税引发的通胀解读是对自身可信度的承认。哎呀!

本周原油因从解放日后的低点反弹而重获青睐。原因是一个三重组合:(1)页岩油生产商在盈亏平衡点面临严峻压力;(2)美国经济仍在向前推进;(3)尽管面临美国的贸易悬崖,中国依旧向全球注入过剩供应,支撑着表面出口。然而,伊朗依然是个变数。核协议?油价会迅速下跌,可能跌向55美元。没有协议?页岩的盈亏平衡点则成为了一个事实上的底线——约58至60美元WTI支撑线——地缘政治即使在宏观需求信号仍然模糊的时候也在能源上维持了底线。

黄金如何?仍然被美元牵引。下周的走向几乎完全取决于贸易谈判的结果。如果美元在中国进一步突破时暴涨,黄金可能重返3300美元。如果谈判崩溃或停滞,预计黄金将回调至3350美元以上,因为对冲者会重新加仓。

市场尚未完全认同贸易战解决的故事,但他们在定价这种可能性。英国的协议是一个试金石,东盟可能是下一个。但中国仍然是这场博弈的奖杯,直到我们从北京获得一些确凿的东西之前,不要期待市场会突破——只会是更多的横盘整理,战术上偏向多头美元,在美股下方波动。降息预期正逐渐淡出视野,贸易政策现在成为了宏观波动的驱动因素,市场仍然在推特间交易。

本周股市走势喜忧参半,美联储坚守不动,交易者们在逐步但毫无革命性的贸易置换中分析。标准普尔500指数一周收盘下跌0.5%,消费者可选品和工业股的强劲没能抵消医疗保健和通信的拖累。

美联储在这次会议上没有带来意外,保持利率稳定,继续以温和的姿态行事。然而,基调却令人瞩目:委员会报告了两个任务面临上升的风险——更高的失业率和更高的通胀。这就是典型的贸易战困境:滞胀的紧张局面,增长放缓而成本攀升。

那么中央银行该如何应对?不采取任何行动——至少目前不采取。美联储正在观察哪一方的任务优先权会率先让步。随着6月的可能性几乎被排除,7月成为真正的转折月。如果数据发生反转,尤其是在增长方面,下一次降息就有可能被提上日程。

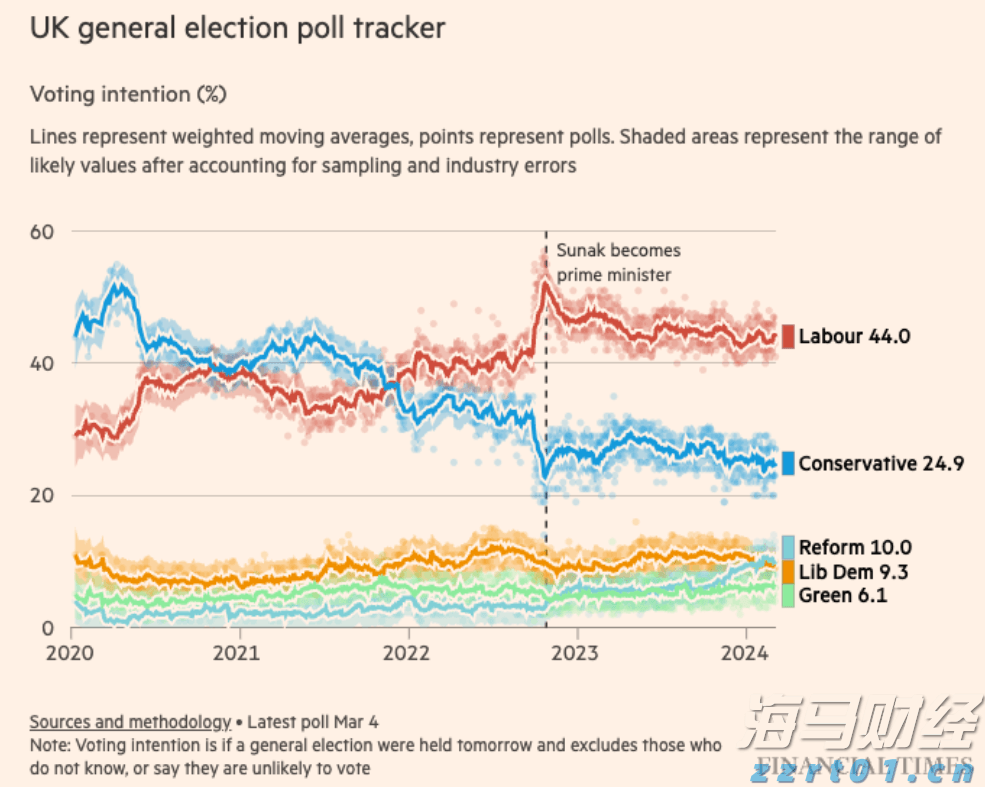

美英贸易协议在贸易方面是一个象征性的胜利,但更多的只是花火而不是实质。钢铝关税被取消,汽车关税在配额内下调至10%——但10%的基本关税被锁定,即便对于美国最“听话”的盟友也是如此。这设定了标准。如果这就是伦敦能获得的一切,那么其他国家——比如有盈余的亚洲——也将面临困境。

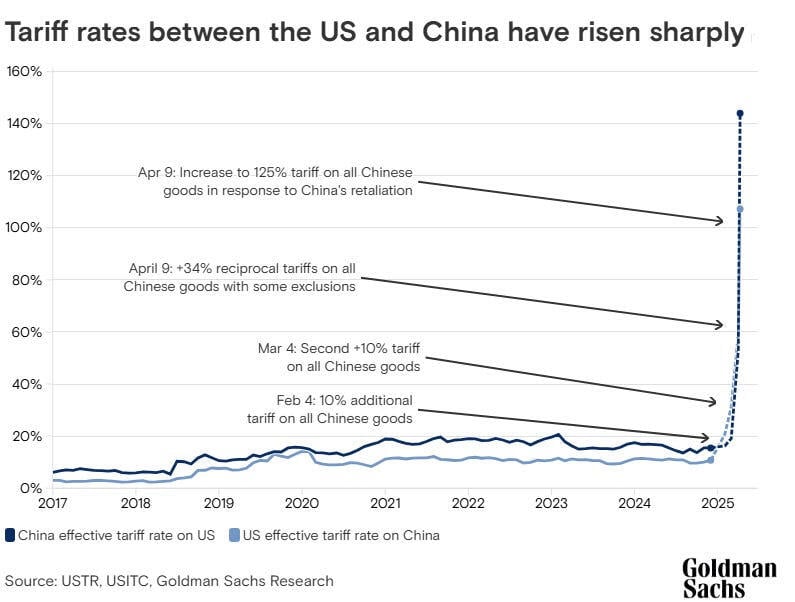

再来谈谈中国。数据不会说谎(我一边打字一边微笑)——4月对美国的出口暴跌:同比下降21%,环比下降24%(季节调整后)。当然,第一季度存在一些提前现象,且部分贸易流动转向东盟和欧洲,但美国与中国之间的贸易关系正遭受严重压力。本周末的瑞士峰会并不是一个突破时刻——但它反映的是基调。市场急需信号,即使是温和的信号。

至于股票市场?这是情绪与实质的脱节之处。解放日后浓厚的悲观情绪使得任何“还不错”的消息现在都显得乐观。市场并不在反应基本面——而是在反应感知的下行风险的降低。这足以让市场保持买盘——至少现在是如此。

四周的差异真是明显。在4月的洗礼中,交易手册似乎是无懈可击的:做空美元,回避股市,增加波动性,呆在抗衰退的低迷品类中。交易室的氛围?严峻。快进到现在,那同样的交易手册看起来却是一幅痛苦的蓝图。

股票敞口数据显示,机构投资者在4月的交易中纷纷撤退,降低持仓至近2020年的低点。随后标准普尔指数开始回升——他们急于追赶,为反弹增加了助推力。

真正的转折点?散户再次回归胜利方。没错——当专业人士们像2008年重演那样对冲时,散户们却是在买入抄底,顺势而上,赚取可观收益。再一次,被称为“傻钱”的散户们抢在了回归行情之前。

欢迎来到伟大的空头屠杀。

在关税狂潮中,所有所谓的“空头”押注都在拥挤中灰飞烟灭。美元在反弹而非崩溃,股票在过去14个交易日中有11天大幅上涨,带着标准普尔500指数回到如此强势,以至于似乎从未听说过衰退这个词。垃圾债券?暴涨。而VIX指数呢?以基点的速度下降,陷入经典的挤压——教科书式的强制卸载了膨胀的宏观交易。

鲍威尔在FOMC会议后的看法几乎已成了仪式:“通胀预期稳定。”但这次的新闻发布会?confidence有些动摇——仅仅是微微的。第一次,美联储主席提到短期预期上升,无论是市场还是调查数据。他说长期预期仍然稳定。但基调正在改变。在核心通胀持高不下,关税带来的成本压力,以及即将出现的影子价格影响下,这种变化至关重要。

我们距离贸易战2.0通胀的明显爆发不到一个月——当零售货架不再吸收冲击,而是开始反映出冲击。消费者和商业调查已经开始提前预测这一点。密歇根大学的5-10年通胀展望刚刚创下自1991年以来的最高点。会议委员会的短期指标也回升至6.0%。纽约联储的4月调查?结果混合——但3年的展望攀升至自2022年中以来的最高。

市场基准的通胀指标如10年期盈亏平衡利率在上升,但并没有爆发——但趋势方向足以让美联储密切关注。同时,4月ISM数据中的价格支付成分闪烁着2022年的氛围,制造业和服务业的输入成本都回升至令人不适的地步。

政策现实是:美联储无法忽视这种期望的急剧上升,尤其是核心PCE依然在年末期望中徘徊在4.0%左右。但同时,他们知道关税正在扭曲信号——抬高价格,同时减缓真实需求。这是一个滞胀陷阱,美联储在每次会议上都在细致权衡。

基础情形?利率保持不变,但并不是因为经济过热。相反,美联储需要时间来看究竟是哪个任务侧率先失效。现在,他们押注通胀预期不会完全脱轨,而降温的原油价格(自1月份已下跌20%)加上全球需求的减弱为他们提供了支持。同时,人们也更加相信,尽管关税最初会带来噪音,但最终会对消费者和企业的支出施加足够的压力,直到第四季度趋平需求侧通胀。

一些部门正在下调通胀预测,目前预计年度CPI将在3.5%左右见顶,核心PCE在年末则为3.7%——仍然很高,但可控。而且预计到2023年二季度末,需求会出现回落,重新开启降息路径,尽管关税将使得表象更为混乱。

鲍威尔仍然紧抓“稳定”的叙事,但市场已经开始看到绳索的磨损。通胀预期并不失控,但正在漂移——而美联储对此心知肚明。如果油价保持低位,需求减退,且关税并未完全深入供应链,那么美联储可以在现在保持不变,并在夏季中期转折。但如果预期再度激增,消费者通胀心理被重新调整?那么美联储的2%的“基石”就更像是美梦。

关键数字:6,000,000,000,000人民币

北京即将打开财政洪流的大闸——今年净政府支出达到6万亿人民币(约合8300亿美元)——以缓解华盛顿关税洪流带来的冲击。但请不要搞错:这只是损失控制,而非以刺激推动的加速。即便达到了极限,基准增速仍在下滑。

2025年和2026年的GDP预测现已被下调至4.0%和3.5%,各下调50个基点。坦白说,这仍假设美国的这波关税不会变得更加严峻。

问题在于,政策宽松无法完全抵消外部冲击,尤其在全球供应链重组、外资撤离,以及国内消费者仍在经历信心危机时。再加上一些关于关键经济数据的隐晦和资本外流的传闻,失误的余地快速缩小。

8300亿美元的救助将有助于缓解下滑。但是如果美国的关税保持在100%以上,中国的增长轨迹将朝着下行。 这不是刺激上行——它是减轻地缘政治冲突的财政气囊。希望下半年中有中国需求提振的市场可能需要更清醒的现实。

周二,美元(DXY)受益于飙升的美国国库券收益率,其中2年...

周二,美元(DXY)受益于飙升的美国国库券收益率,其中2年... 黄金在整个2023年都表现得相当活跃,从年初到5月上涨了约1...

黄金在整个2023年都表现得相当活跃,从年初到5月上涨了约1... 如果你想把日志记录提升到一个新水平,你可以考虑使用语音记录器...

如果你想把日志记录提升到一个新水平,你可以考虑使用语音记录器... 亨特确认额外削减2%的国民保险贡献,但没有减税。英国资产反应...

亨特确认额外削减2%的国民保险贡献,但没有减税。英国资产反应...