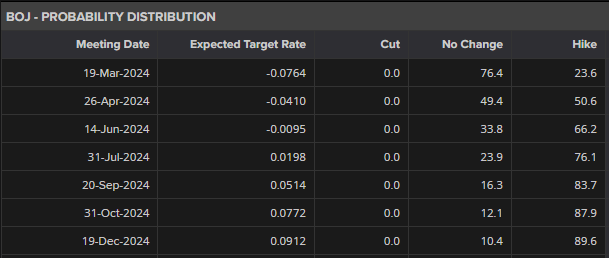

撰写者

市场分析师,IG

阿里巴巴集团将于2025年5月15日星期四晚7:30(香港时间)发布其2025财年第三季度和全年财报。这家中国电商巨头预计将提供有关其财务表现、战略举措和未来展望的深入见解。

该公司一直在超越其核心电商平台,正在向云计算、金融科技和娱乐行业多元化。这份财报将为投资者提供宝贵的信息,让他们了解在经济环境严峻的情况下,这些举措的进展情况。

随着中国国内经济出现通货紧缩的迹象,阿里巴巴的表现成为全球第二大经济体内消费者支出模式的关键指标。市场观察者将密切关注这些结果,以作为中国经济健康的晴雨表。

分析师预计,阿里巴巴第四季度的收入同比增长6.4%,达到人民币2361亿元。这将使2025财年的收入达到人民币10005亿元,这对公司来说是一个重要的里程碑。

归属于普通股东的净收入预计将显著改善,预测显示增幅达到68.7%,达到人民币1345亿元。毛利率预计将从去年的33.3%扩大到37.2%,这显示出公司在改善成本结构和运营效率方面的能力。

淘宝和天猫集团,阿里巴巴的核心国内电商业务,在上个季度占总收入的49%。投资者预计这一板块将同比增长约5%,因为中国政府实施了刺激措施以对抗经济通货紧缩。

国际数字商务业务占第三季度收入的15%,是另一个重要的关注点。该部分是公司增长最快的业务,但最近美国贸易政策的变化给其带来了重大挑战。

公司在人工智能领域的扩展也是投资者需要关注的关键领域,阿里巴巴承诺在未来三年内投资超过人民币3800亿元用于AI和云计算基础设施,以与全球科技巨头在这一快速发展的领域竞争。他们还推出了一系列新的AI模型,称为Qwen3,可以与OpenAI的“o系列”和谷歌的Gemini Pro等主要竞争对手的模型相匹敌。云智能集团预计将同比增长约16%,在总体收入中占据更大份额,成为未来增长的关键驱动力。

管理层对2026年第一季度的指导将是另一个关注焦点,尤其是关于收入预测和毛利预期。任何对前景的调整都可能对市场对整个电商行业的情绪产生重大影响。

中国国内经济形势继续在阿里巴巴的表现中发挥关键作用。近期的通货紧缩压力促使政府采取刺激措施,其有效性将直接影响消费者在阿里巴巴平台上的支出。

贸易政策的不确定性是阿里巴巴国际电商业务面临的一大挑战。美国最近取消了对价值低于800美元的进口商品的关税豁免,让这些包裹面临120%的关税或100美元的固定费用。

在AI技术领域的激烈竞争也是一个重要因素。虽然阿里巴巴与苹果的战略合作可能有助于增加其AI模型的市场份额,但日益紧张的中美关系对公司全球扩展计划构成了重大风险。

面对过去两年的相对稳定,分析师对阿里巴巴的态度保持一致。根据LSEG数据与分析,目前43位分析师中有16位对阿里巴巴的美股存托凭证(BABA)给予“强烈买入”评级,25位给予“买入”评级,仅两位给出“持有”推荐。

TipRanks显示出类似的乐观局面,所有分析师均将阿里巴巴评级为“买入”。他们的智能分数指标进一步强化了对这家电商巨头在财报发布前的积极展望。

分析师的平均一年目标价为160.54美元,较2025年5月7日收盘价123.23美元有潜在的30%上涨空间。这一乐观目标反映了对阿里巴巴战略举措和增长前景的信心。

在今年迄今为止上涨45%后,该公司的市盈率(P/E)已升至接近19倍。虽然这一数据高于更广泛的中国股市及像PDD和京东等同行,但与其美国同类公司亚马逊相比仍显得合理。

阿里巴巴的股票今年迄今为止已产生了45%的可观回报,但仍然与其历史最高点相比折价61%。

技术图表显示出整体上升趋势的特征,股票交易价格远高于技术上重要的200日简单移动平均线(SMA)。这一积极的趋势表明股票在财报发布前的当前走势强劲。

如果财报优于预期,股价可能向近期高点148美元靠拢,潜在地表示当前上升趋势的持续。

然而,技术指标显示可能需要一些谨慎。如果当前上涨走势类似于艾略特波浪理论中的修正波B,可能会回调至128-129美元。如果财报结果令人失望,股票可能会测试近期低点95美元附近的支撑,很可能进一步下滑至77美元如果这一支撑被打破。

上周五,美国股市收盘时呈现出莫衷一是的态势,科技股上涨抵消了...

上周五,美国股市收盘时呈现出莫衷一是的态势,科技股上涨抵消了... 原文: https://www.dailyfx.com/ne...

原文: https://www.dailyfx.com/ne... 美联储的货币政策决定引导下,美国债券收益率下跌,使得美元(以...

美联储的货币政策决定引导下,美国债券收益率下跌,使得美元(以... 1. 2024年1月,南非消费者通胀增加,食品、住房、公用事...

1. 2024年1月,南非消费者通胀增加,食品、住房、公用事...