亚洲市场在暴风雨中的早晨低语中开盘—每个人都在寻找交易清晰度,但电台的沉默增加了干扰。与印度、日本和灵活的东盟中心的配套协议将率先亮相,但任何押注于美国与中国在第90天达成缓和的人都是在追逐独角兽—第一次关税战争耗时18个月结束,而这次续集则更加深入、更广泛和更糟糕。

在FOMC会议召开前,交易员们的风险饮食较为节制,而非自助餐。疲软的数据已反映出美联储的政策转向,但随之而来的硬数据令债券交易桌削减了降息票据。只要实体经济保持活跃,新的关税预计将引发第二波通货膨胀,鲍威尔的鹰派立场就会保持坚定。

美国股市终于回落,结束了九天的连胜,表现平平。标准普尔500指数曾试图追平自1995年以来的最长涨势,最终在收盘时被抛售。小型股和广泛的指数都表现不佳;道琼斯指数作为相对“干净”的选择,表现最好。混合的PMI数据显示几乎没有变化,而ISM价格指数却飙升,年底降息的可能性降至仅三次,下周则为零。六月的降息基本上没戏;七月或九月似乎是首次真正的放松窗口。

由于亚洲市场在低位买入,黄金价格突破了3300美元,鉴于贸易战的不确定性依然深重。与此同时,在OPEC+批准六月份增产411万桶/日后,原油价格受到了猛烈冲击。最大的疑问是:这一次的过剩供应是否会最终传导到加油站?

在外汇市场,台湾的监管机构对人寿保险公司的监管聚焦于新台币的剧烈升值—这使得人寿保险公司急于在其不甚雄厚的货币交叉市场上对冲美元债券的押注,卖盘的一声巨响。然而,这可能是个前兆:东盟的监管机构可能需要习惯于随着贸易协议的细节变化而跳起一个更弱的美元舞曲。

所有目光都集中在周三的美联储前瞻指引上。市场几乎已经抛弃了六月;真正的放松不会在于看到硬经济数据的回落,可能会将降息推迟到下半年。别忘了,中国的“橄榄枝”虽然吸引人,但在这场焦土关税战中绘制90天停火协议?这简直就是英勇之举。系好安全带—这个夏天的政策过山车将使去年的反应显得像个旋转木马。

美国股市在解放日后的低谷中突然爆发,过去一个月的涨势显著,但每一次上涨都会吸引怀疑者,“涨得太快太远?”的辩论意见各半。市场仍处于政策的模糊地带,悬而未决地关注华盛顿双边贸易谈判的微妙突破。然而,周一针对外国影片的意外关税攻击打断了华尔街的九天狂欢,即便亚洲和欧洲还在继续它们的涨势。这会不会如同突如其来的关税冲击般,干扰周二亚洲的跟进?

然而,真正的火花在亚洲外汇市场:一系列亚洲货币在传言监管机构可能容忍更强地方货币以改善贸易协议条款的情况下,录得多年来最强的反弹。官方上,外汇市场仍然未被列入考虑范围,但在烟雾弥漫的地方,交易员们知道中央银行不久将会相继出手—或者遏制上涨,或者为了其外交策略而助长其势头。

在华盛顿没有具体的贸易协议之前,这次反弹仍然与头条新闻紧密相连。下一步的发展将取决于华盛顿的风向如何吹动,以及FOMC的言论将如何最终传达。

在黄金上,趋势是否仍是我们的朋友?这种贵金属在其4小时时间表...

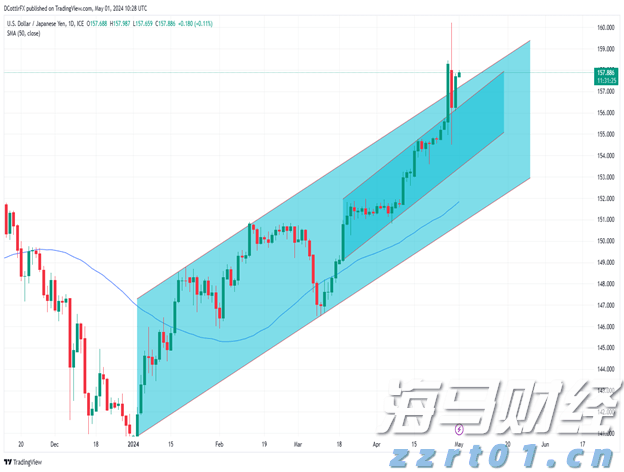

在黄金上,趋势是否仍是我们的朋友?这种贵金属在其4小时时间表... 市场关注美联储的动向,美元/日元微升,本周的剧烈波动已稳定...

市场关注美联储的动向,美元/日元微升,本周的剧烈波动已稳定... 黄金在本周上半周持续创下历史新高,在现货市场达到每金衡盎司2...

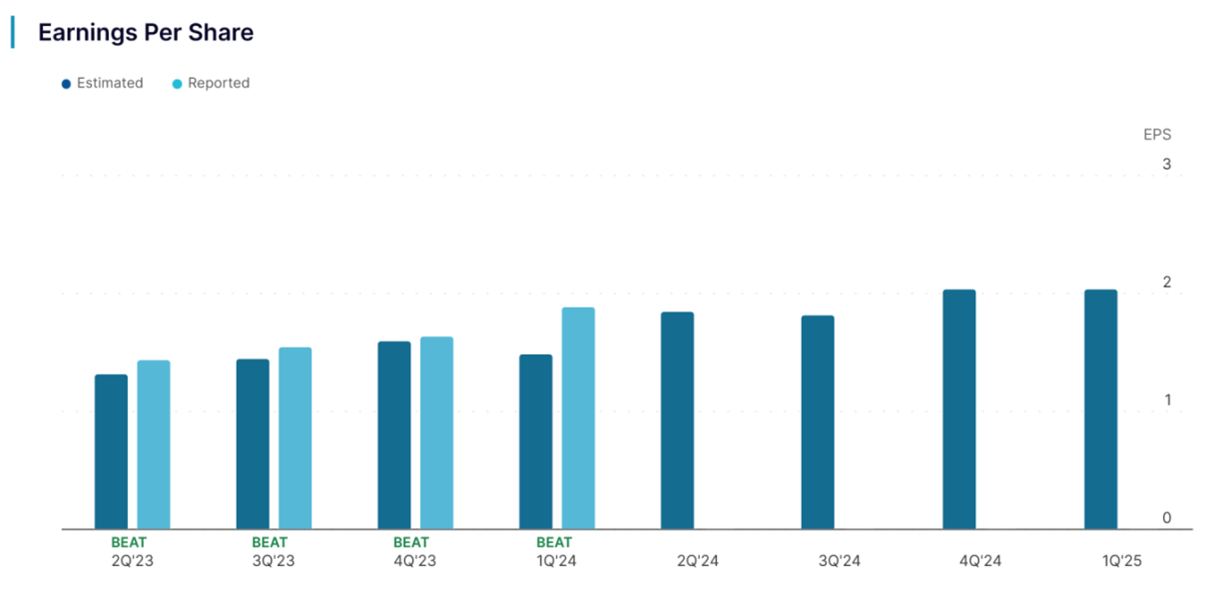

黄金在本周上半周持续创下历史新高,在现货市场达到每金衡盎司2... Alphabet公司今年二季度的预期每股收益(EPS)为1....

Alphabet公司今年二季度的预期每股收益(EPS)为1....