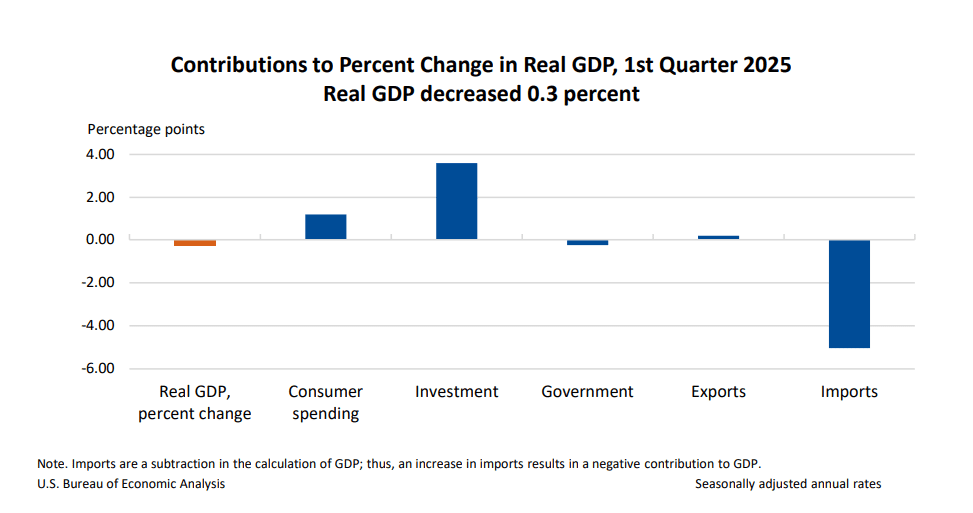

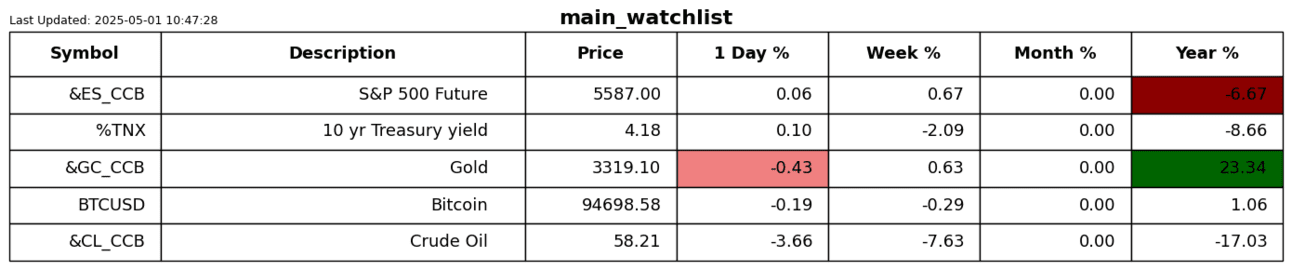

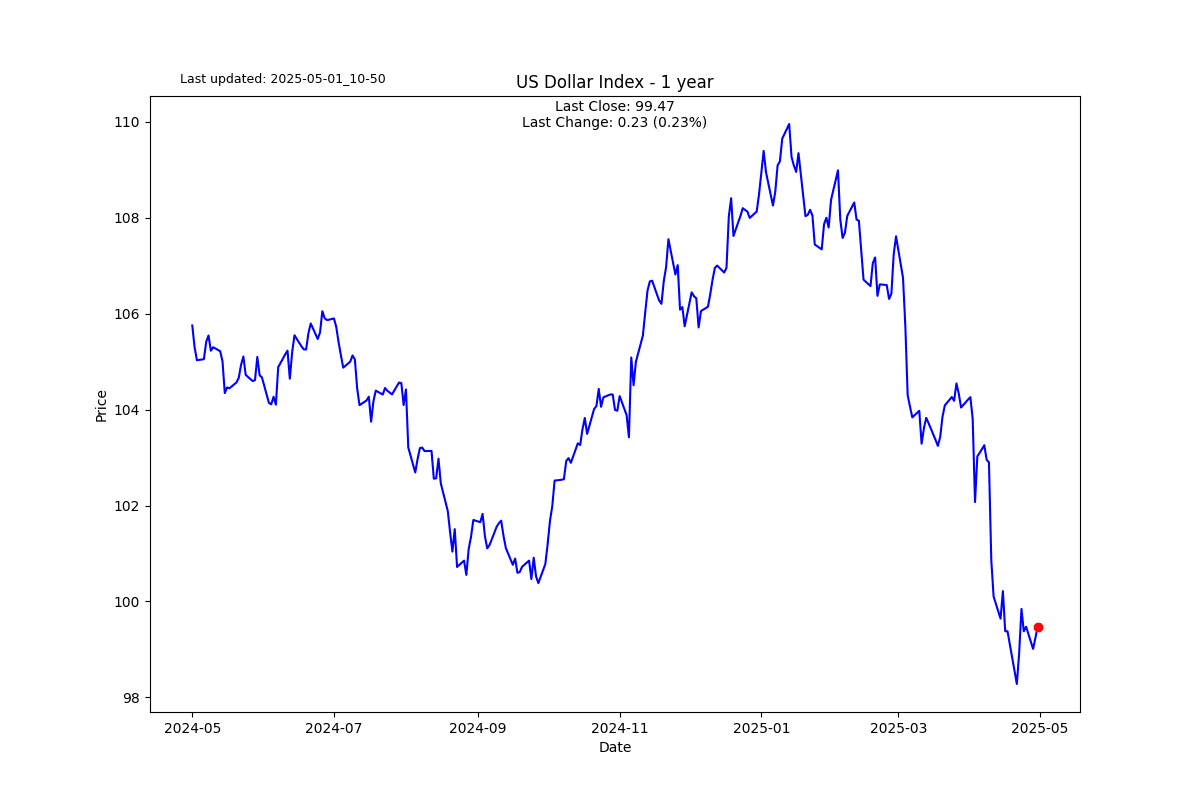

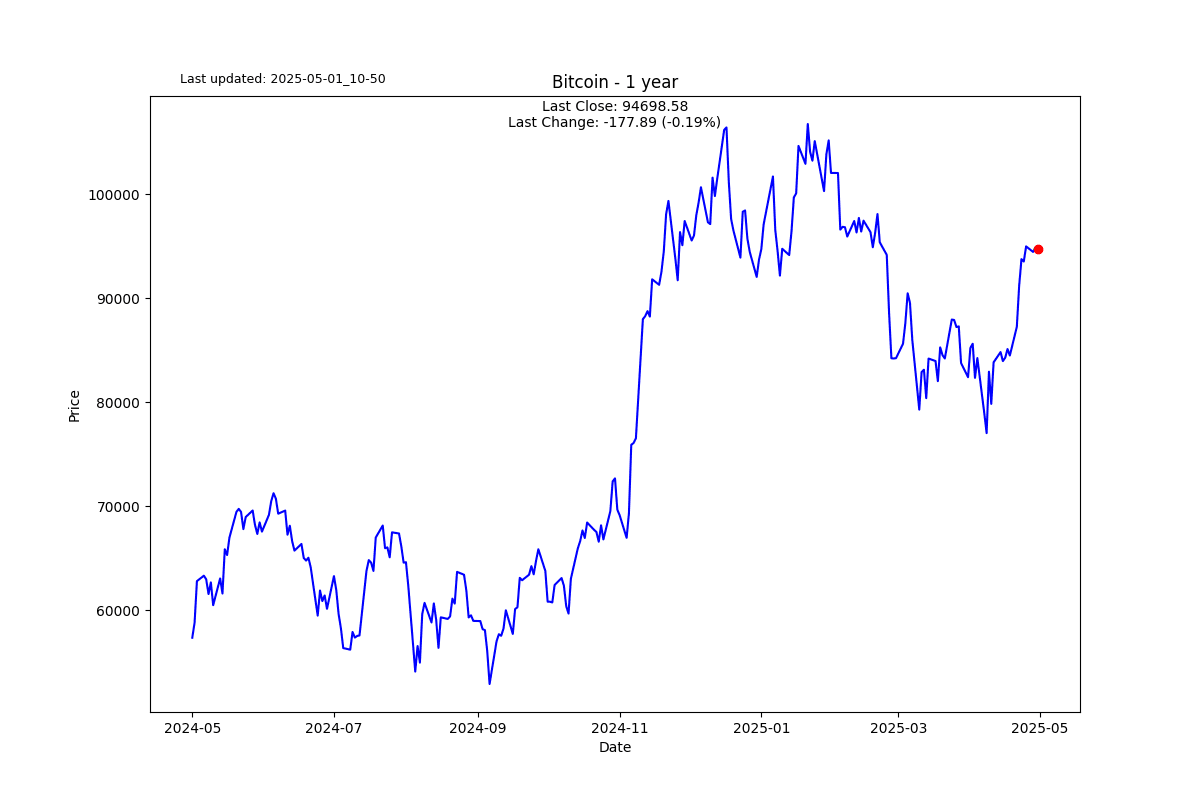

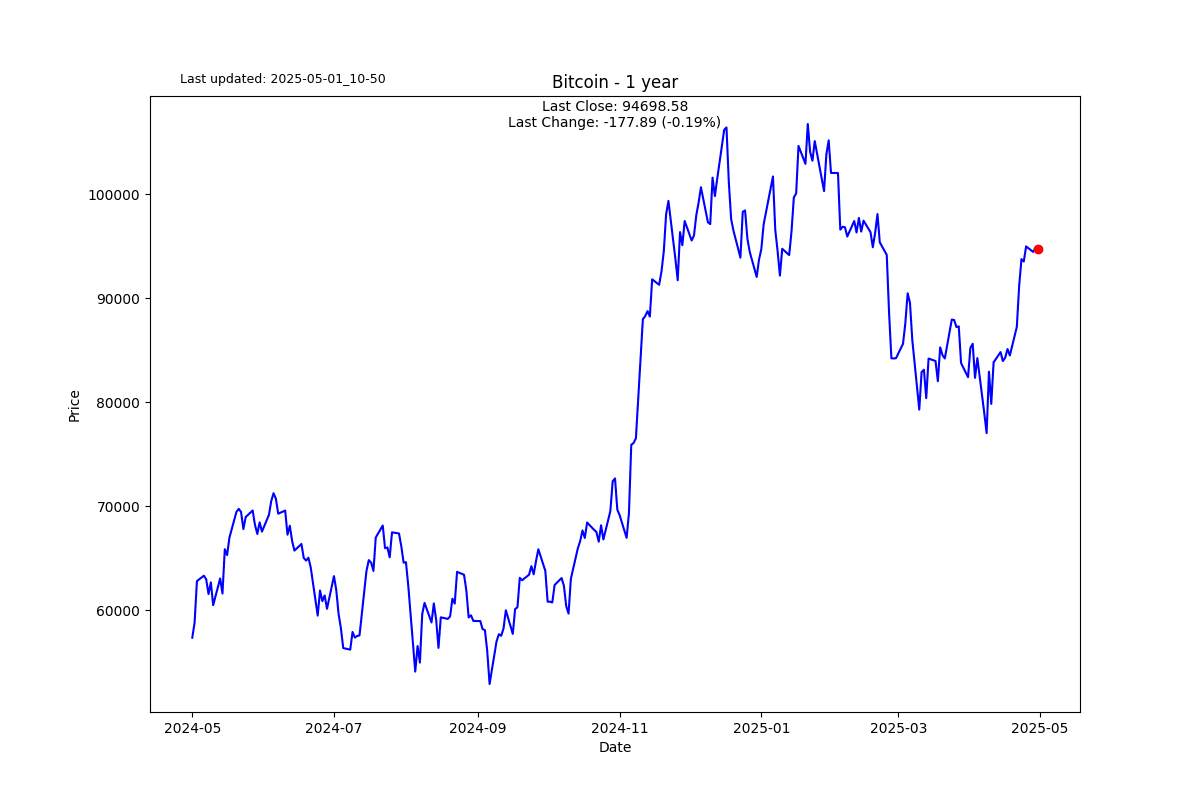

一个重要的消息是,最新的第一季度GDP略微负增长,为-0.3%。在我的图表上很难看出,但如果你仔细观察,会有一个红色的印记。

最大的罪魁祸首是关税的前置效应,即人们在关税生效前购买了比平常更多的进口商品。

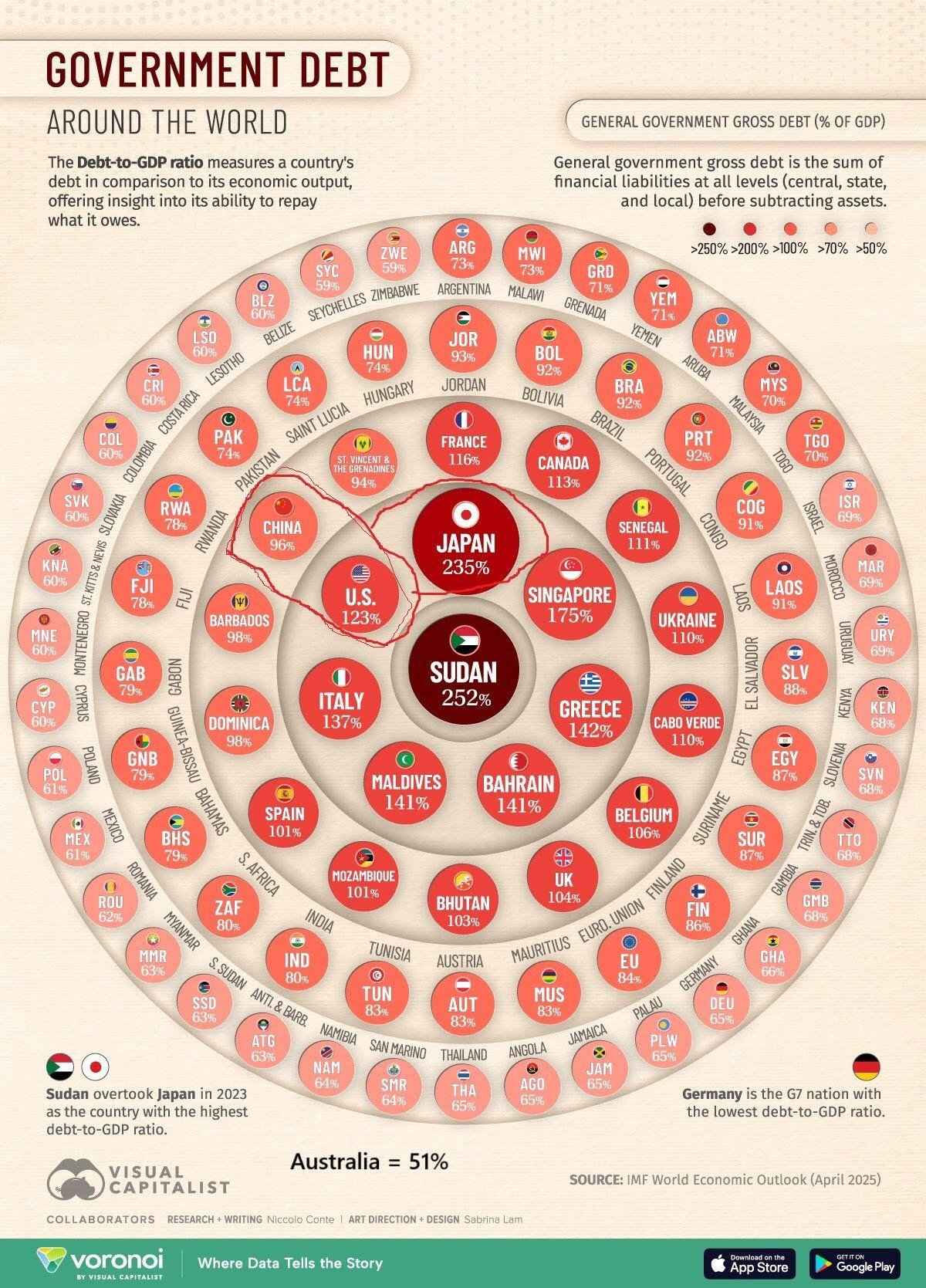

我想谈谈电话亭里的一头巨兽:政府债务与GDP的比例。毕竟,这燃料了加密货币群体和黄金投资者。

美国、中国以及许多其他国家的债务水平被认为是不可持续的,这将导致违约或贬值。对大多数关注市场的人来说,这些并不新鲜。然而,不应犯下这样的错误:认为美国的情况比其他国家更糟。事实上,尽管美国债务庞大,但我认为它比许多其他主要国家的情况要好;这就是我分享这100个最糟糕政府债务比率的可视化的原因。以真正的澳大利亚风格,我们并不在这个名单上,只有51%的债务与GDP比,真是幸运的国家。给政府的提醒:幸运不会持续太久。

让我们稍微偏离一下,重温一些经济历史。

那些贬值自己货币的国家通常会遭受苦难;从公元3世纪的罗马帝国到魏玛德国,再到阿根廷、津巴布韦、委内瑞拉等都有许多例子。

阿里·范·杰梅伦很好地讲述了西班牙帝国在巅峰时期如何自我毁灭:他们忽视了银矿工人为了自己的私利而稀释银子,最终导致了一个帝国的崩溃。

像大多数崩溃一样,它们往往是缓慢开始的,随后迅速加速,且很难逆转,问问我还在学习驾驶的女儿就知道。这一切始于缺乏信任。与西班牙的交易者开始注意到银镑的银质耐久性并不典型,敲击桌子时的声响也听起来不像稳健货币(你领会到双关了吗?)。不久后,交易伙伴们开始将银子熔化成贵金属,才意识到他们的支付被低报了约30%。之后情况迅速恶化;到1640年代初,西班牙王室意识到许多铸币官员在贪污,但那时已经为时已晚。

需要记住的是,像美国这样的超级大国在历史长河中兴起又陨落。信任很难建立,但又容易失去。我祈祷在为时已晚之前,能够恢复对金融体系的信任。我认为还不算太晚;但话又说回来,我通常是早了一些。

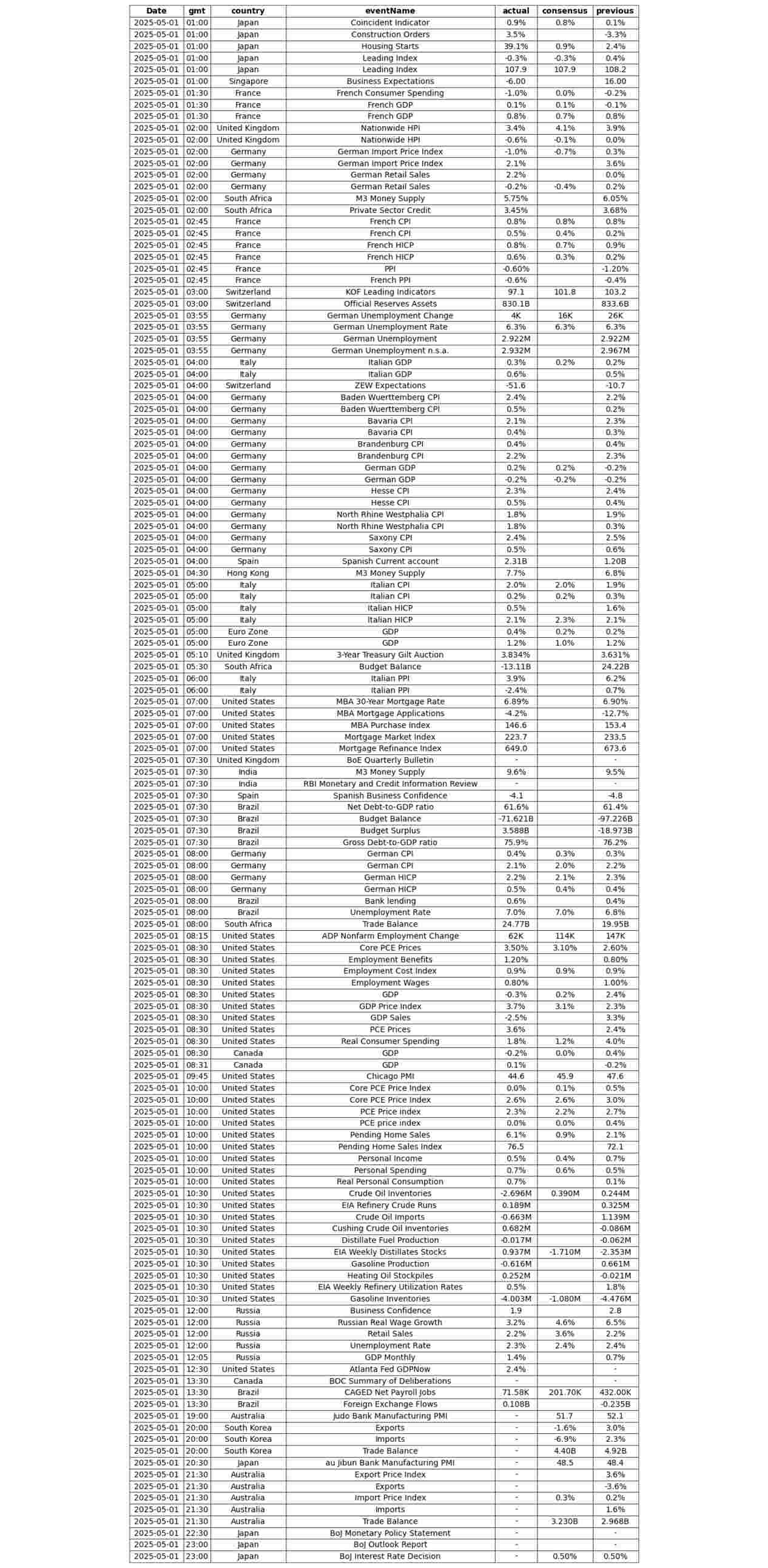

我在过去几个月里注意到一个不正常的模式,那就是对前几个月通胀数字的上调。这是我见过的经典操控。

2月份的环比数据今天被大幅上调,主要是由核心服务推动,这在整体指数中占主导地位。

整体个人消费支出(PCE):从最初的+0.33%(年化4.0%)上调至+0.44%(年化5.5%)。核心PCE:从最初的+0.37%(年化4.5%)上调至0.50%(年化6.1%)。核心服务:从最初的+0.35%(年化4.3%)上调至+0.52%(年化6.5%)。

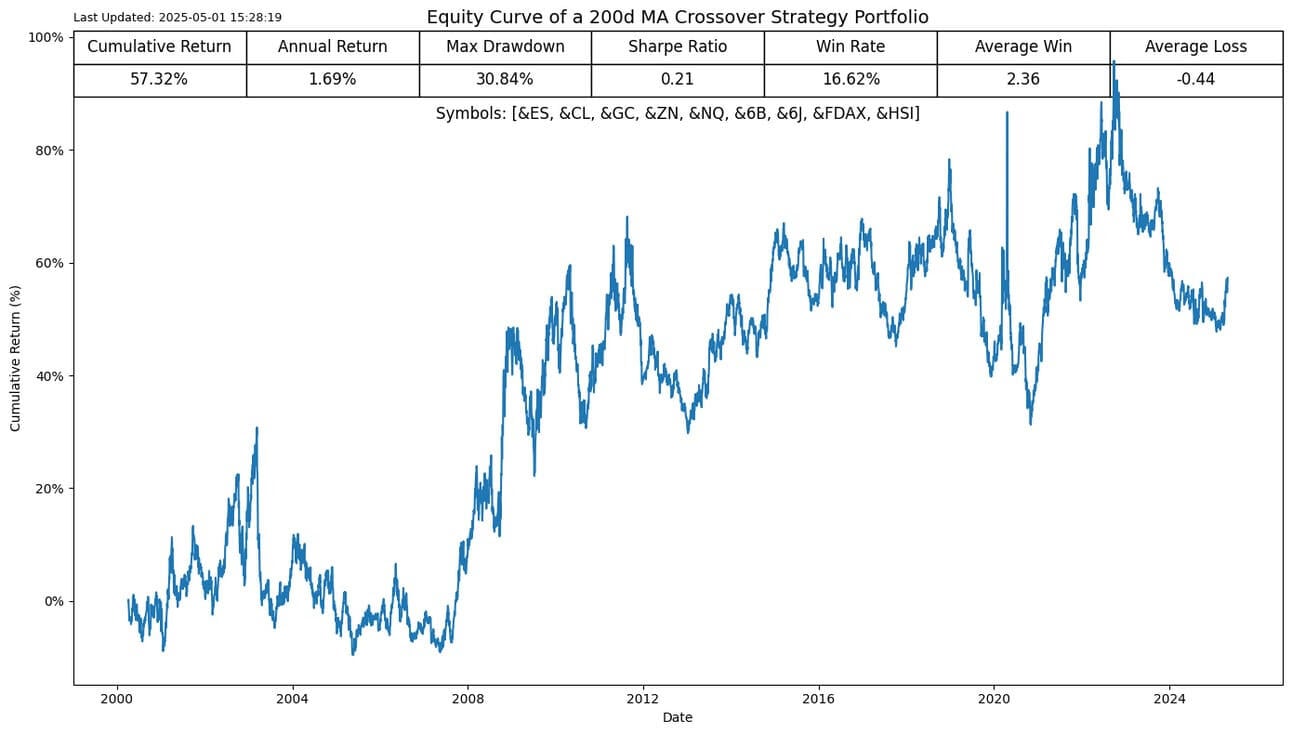

在过去几个月里,我没有像以前那样分享不同的策略;这一点即将改变。我刚刚购买了一个面向重型回测和实时交易的机构级金融Python库。我需要一些时间来熟悉这个库并学习其数据库架构,但我对它将为Signal2Noise及其读者带来的变化感到兴奋。

与此同时,我在9个期货上进行了一个简单策略的回测,策略是交易200日移动平均线。结果并没有特别令人兴奋。然而,是时候开始分享更复杂的策略,让你们感到惊讶了。

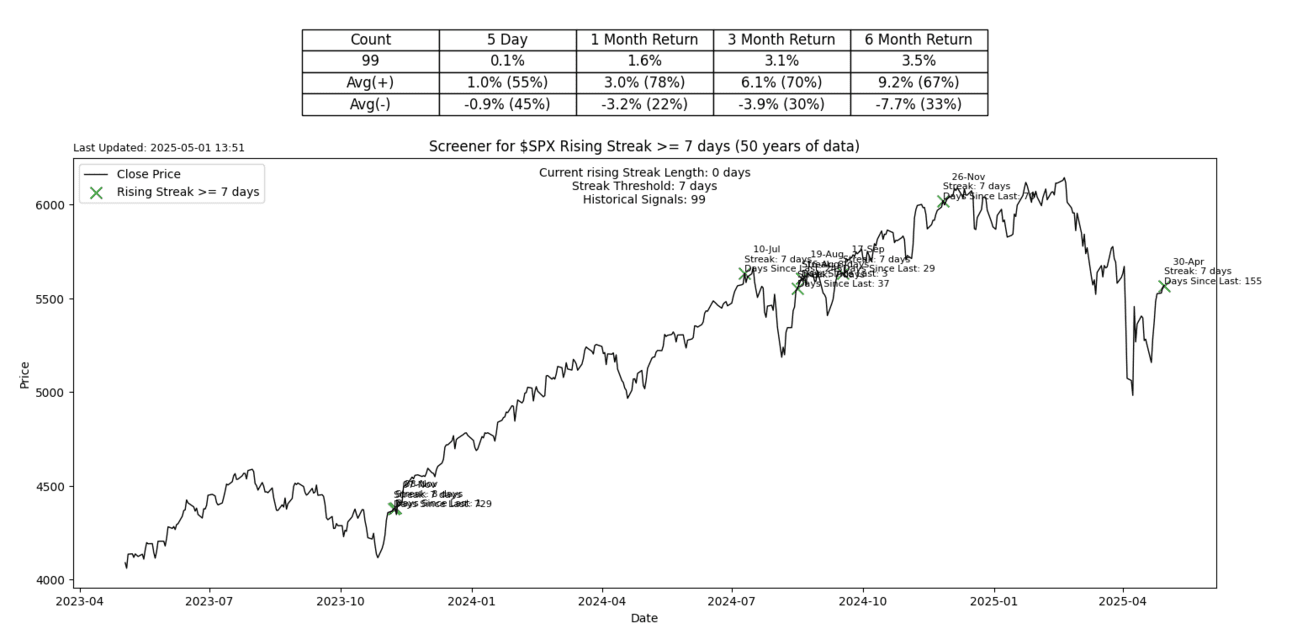

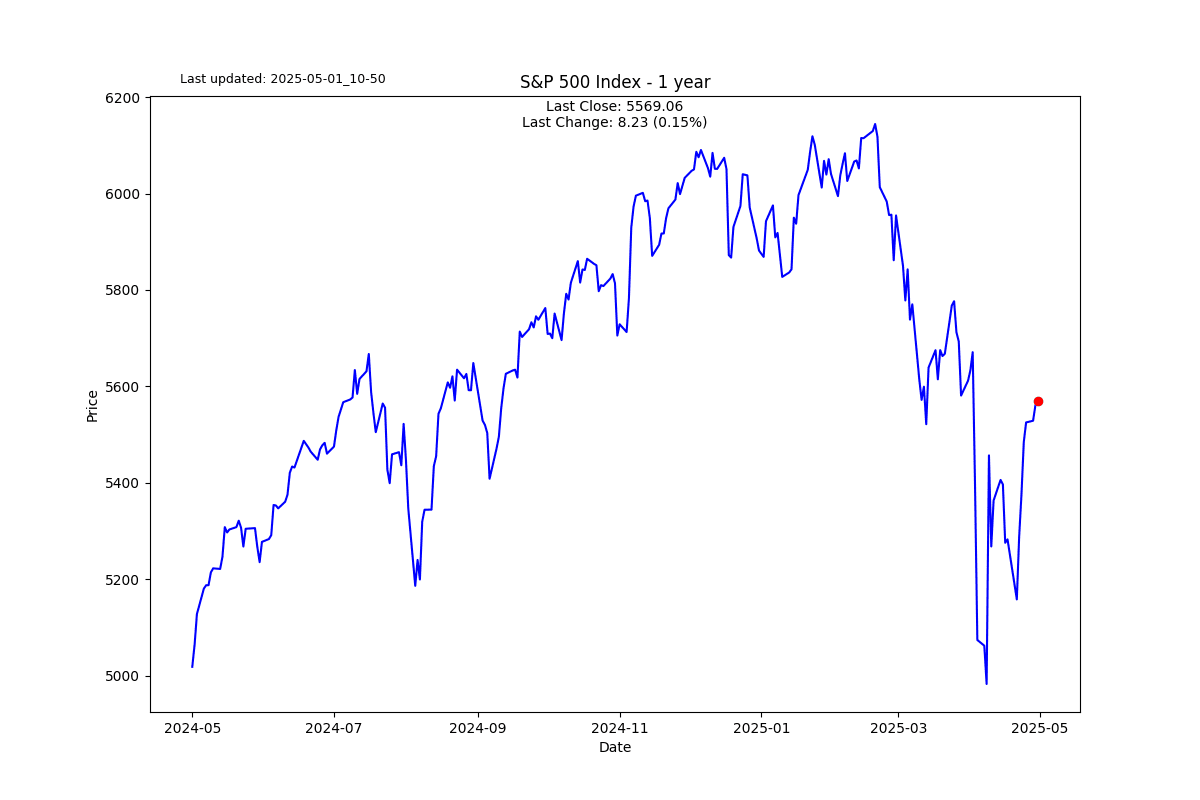

S&P 500已经连续上升了7天,这在历史上是相对少见的。

我决定做一些更深入的概率分析,以看看7天上涨的统计概率是多少。按照简单概率,即正态分布,答案是1.184%。

基于自1950年以来的实际数据,概率为0.610%。

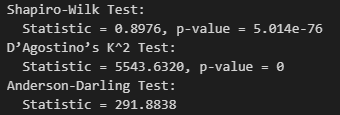

如果你在想,我进行了3个统计测试来检查S&P 500时间序列的正态性。所有3个测试都拒绝了这一假设。需要注意的是,几乎我们所有人都使用经典的统计模型,这些模型并不特别适合金融时间序列,我们应该始终记住这一点。结果,假如你感兴趣的话。

在线交易平台IG的首席市场分析师克里斯·博尚卡普表示,随着投...

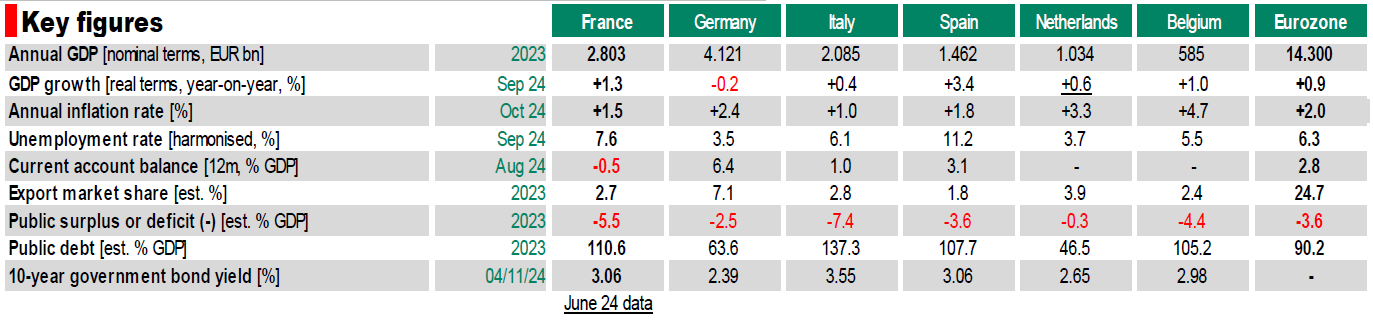

在线交易平台IG的首席市场分析师克里斯·博尚卡普表示,随着投... 这一部分提供法国主要经济数据的月度概述,并与其他欧洲国家进行...

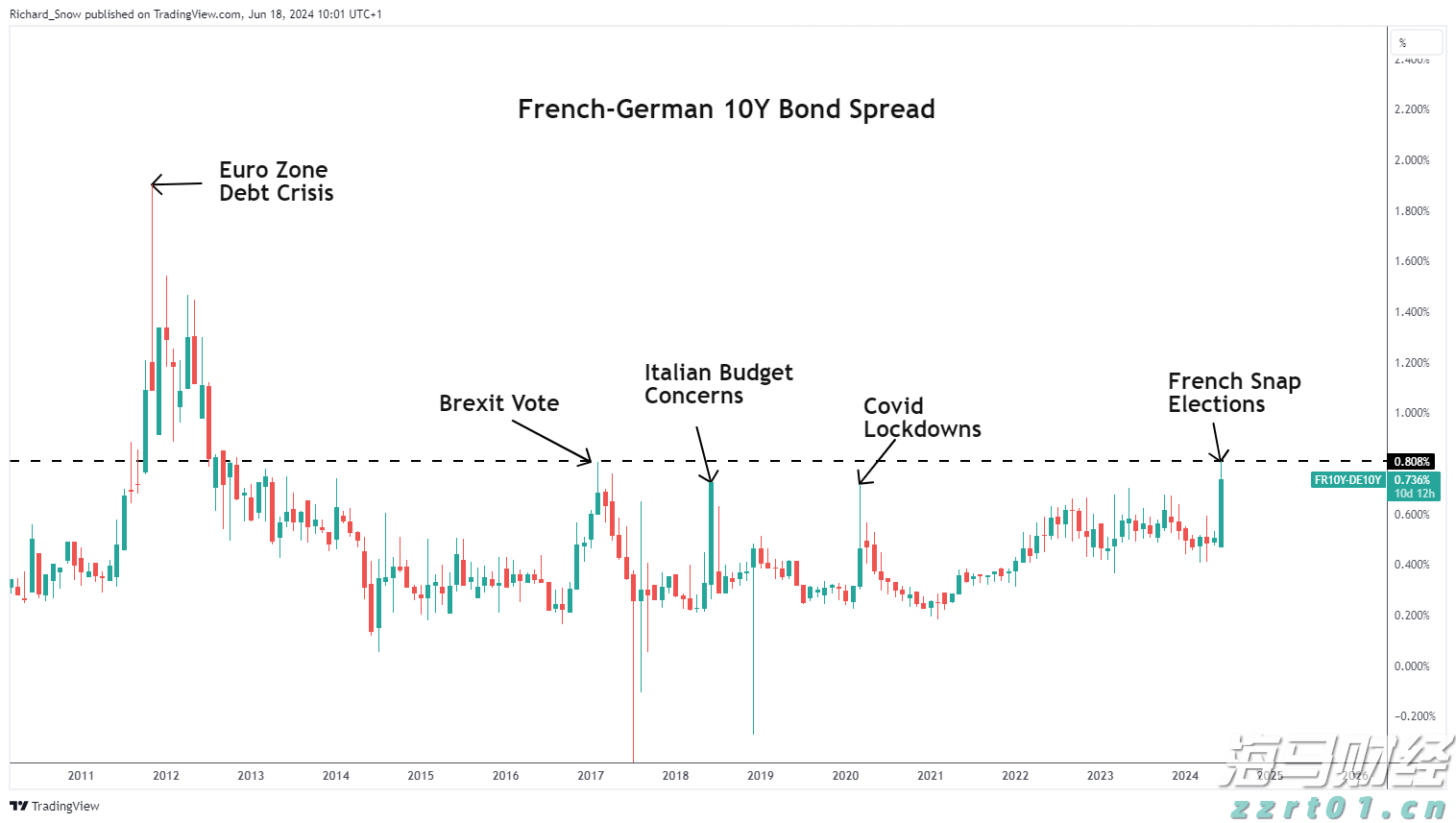

这一部分提供法国主要经济数据的月度概述,并与其他欧洲国家进行... 当选举即将来临,焦点重新回到欧洲,特别是法国。欧洲央行是否会...

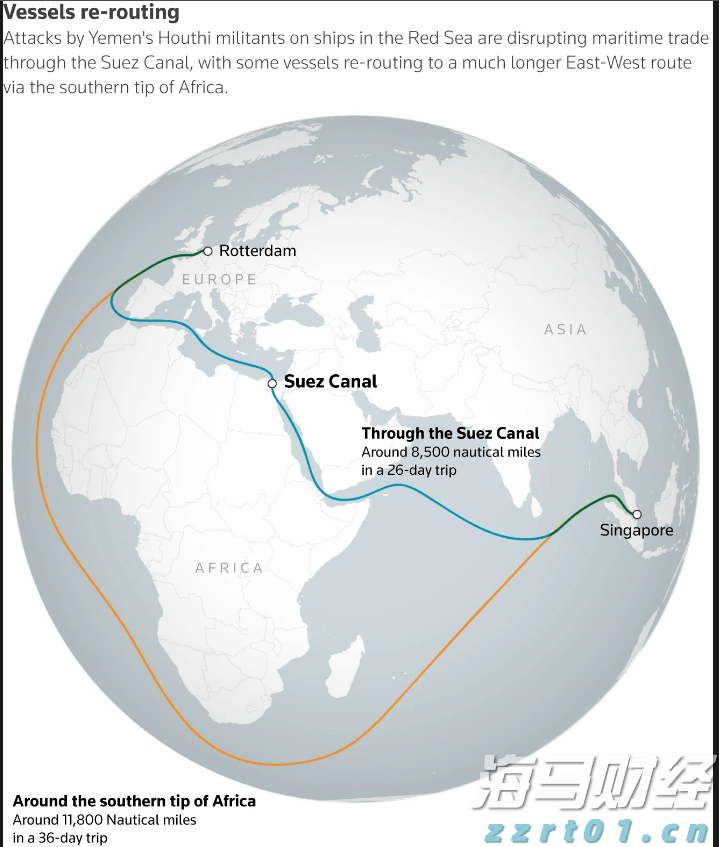

当选举即将来临,焦点重新回到欧洲,特别是法国。欧洲央行是否会... 油价下跌,但有关红海的相互矛盾的消息让买家保持兴趣。EIA ...

油价下跌,但有关红海的相互矛盾的消息让买家保持兴趣。EIA ...