许多沮丧的银粉们正在烦恼。黄金再次表现出色,而他们在想银什么时候才能赶上。

历史表明,在金属的牛市中,银通常会超过黄金。目前来看,自2015年以来黄金的牛市运行大部分时间并没有体现这一点。

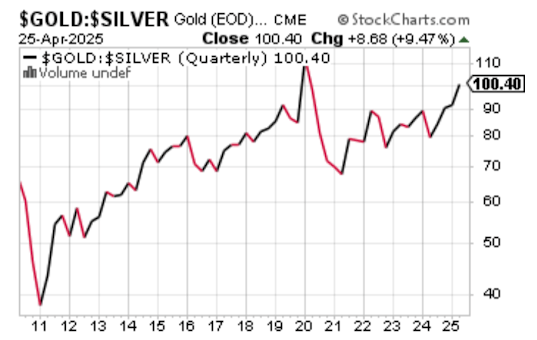

这次是否会有不同尚未确定。经历了九年的上涨,银价仍远低于2011年的高点。而黄金在五年前突破了之前的高点。最近,黄金/白银比率又回升至100以上,这是一个极高的数字。(见下图。)

那么,为什么黄金的表现远远优于白银呢?

这个问题的答案很复杂,而且其中一些部分是猜测。例如,现在很难评估像金条银行价格操控和算法交易对当前金属价格的影响有多少。在我们看来,答案至少是有一些影响。

但是,考虑到银的地面库存持续减少,矿工提高产量的困难,以及白银需求稳步增长,银价低迷的日子已经不多了。

还有其他一些因素可以帮助解释为什么黄金的表现如此出色。黄金的需求更集中。绝大多数购买来自投资者和中央银行。虽然白银的投资需求在增长,但这一金属并不是中央银行正在囤积的商品。

相对于黄金,工业需求在白银市场中占的成分要大得多。

在投资者担心经济的时期,例如COVID初期和最近对关税的担忧,白银可能表现不佳。投资者预计制造商对这种金属的需求会减少。

尽管制造商需求的减少会对银价产生更大的压力,但还有一个关键的不同之处对银有利。

用于制造的银“被消耗掉”的比例较大。它进入了最终将进入垃圾填埋场的产品。而黄金则不同。大部分用于主要应用(如珠宝和牙科)的黄金最终都能被回收和再利用。

目前并没有大规模的银回收工作。但随着回收技术的改善,这种情况可能会改变,但银价可能需要更高才能使从废弃电子设备和太阳能电池板等中回收银变得合理。

黄金从机构和超大投资者那里获得了更多的需求。事实上,想在白银上停放1亿美元而不影响价格几乎是不可能的。想要投入10亿美元而不支付巨额溢价简直是天方夜谭。

最近几周,随着大量资金从股票市场、债券市场甚至美元中转移,黄金受益良多。

对于许多进行这些重大交易的基金经理来说,白银甚至并不是他们的选择之一。

白银的避险购买主要来自零售投资者,而不是华尔街的巨头。2020年至2023年,购买热情非常高涨,但在2024年大幅放缓,最近才略有回升。

如果零售投资者和稳健的工业需求共同存在,那将是银价追赶黄金的理想环境。银粉们是否能够幸运地迎来一个全面发展市场的机会,纯属猜测。

事实是,银市并不需要太多帮助,便可以使这种金属相对于黄金的价格大幅上涨。

期货市场的局势极具爆炸性。最近从伦敦等地的金库中涌入的大量进口在美国市场提供了一些缓解,但新矿供应与需求之间的年度赤字问题仍然存在。

赤字几乎可以肯定会持续,直到更高的价格开始推动生产,而这种情况使得银价难以大幅下跌。

事实上,欧元/英镑在10月下旬的上涨未能突破9月11日的高点...

事实上,欧元/英镑在10月下旬的上涨未能突破9月11日的高点... 自美国总统大选以来,我们目睹了美国股市的显著反弹,以及美元对...

自美国总统大选以来,我们目睹了美国股市的显著反弹,以及美元对... 由DXY指数衡量的美元,尽管国债收益率的上升而下滑。周五,所...

由DXY指数衡量的美元,尽管国债收益率的上升而下滑。周五,所... 在交易中,跟随群体的诉求无疑是非常吸引人的——在价格猛增时跳...

在交易中,跟随群体的诉求无疑是非常吸引人的——在价格猛增时跳...