美元对关税相关消息(特朗普计划对汽车零部件实施减税措施)和美国经济活动数据保持高度敏感。今天,主要风险来自JOLTS和消费者信心报告。在加拿大,首相马克·卡尼赢得了选举,但可能未能获得议会多数。加元的温和负反应应该是短暂的。

美元本周初表现不佳,再次提醒我们,即便美元储备价值的信心危机最糟糕的时刻可能已经过去,市场仍然非常关注美元的信任与美国经济表现之间的联系。一周的数据发布可能为在经历了上周的一些仓位重新调整后重新进入空头美元提供多次机会。

昨天达拉斯联储制造业指数的大幅下滑表明,预计ISM制造业指数在周四发布时可能会降至45,而共识预期为48,明显低于49。今天,随着4月份会议委员会消费者信心和3月JOLTS职位空缺数据的公布,预计美元对数据的敏感性仍将非常高。前者在前几个月被极为关注,被认为是关税对支出影响的最佳前瞻性指标。消费者信心共识估计相对稀疏,集中在93降至88;我们的预测是86。

然而,市场可能不会像几个月前那样对数据发布给予同等关注,因为焦点可能转向硬数据(明天发布的GDP)尤其是就业情况。最终,劳动力市场的疲软可能会触发美联储更快速的反应。

因此,今天JOLTS报告的职位空缺大幅下降和/或裁员激增,将对美元产生更持久的影响。预计裁员人数将在3月从179万上涨到约182万。这将确认多年来的上升趋势,但并未表明关税已经造成一些劳动力市场的压力。

在关税方面,美国政府预计今天会实施一些汽车关税减税措施。这些措施并不会使汽车零部件完全豁免,仍然将面临25%的关税,但规则将进行修改,以防止钢铁和铝等产品支付双重关税。白宫还宣布,汽车生产商在第一年可获得新车价值的最高3.75%的退款。

在汽车关税相关消息发布后,美元在一定程度上扭转了之前的损失,且美国股市在收盘时找到了支撑。美元应继续受到关税发展的影响(近期这些发展对美元是有利的),以及数据中显现的对美国经济造成的损害。总体而言,本周美元的风险倾向于向下。

随着美元资金外流,欧元作为欧洲的主要货币失去了一些动能。从本周开始,除了美元、加元和新西兰元外,欧元的表现被所有其他G10货币超越。西班牙和葡萄牙的大规模停电(现在已经解决)可能对欧元汇率产生了一些影响,尽管还有更广泛的考量需要考虑。

期权市场的仓位显示,目前欧元是最被高估的货币。这可能比CFTC的数据更为准确,因为CFTC数据更关注投机性短期流动性,而显示日元的净多头头寸更大。这须与不利于欧元的宏观经济和利率证据进行权衡。市场可能面临的风险是,聚焦美国关税影响的增强和来自德国财政刺激的乐观情绪,可能使市场不再习惯于软欧元区活动的叙述。若明天公布的第一季度GDP同比增长低于共识0.2%,可能会成为平仓部分欧元多头的触发点,今天的经济信心数据也可能对外汇产生一定影响。

值得注意的是,欧洲中央银行最近的声音相对鸽派。美国财政部长斯科特·贝森特表示,欧洲央行将继续降息以削弱欧元。即使这不是主要目标,这对受到关税打击的欧元区出口商来说,显然是一个受欢迎的副作用。毕竟,较强的贸易加权欧元具有去通胀特性,使得欧洲央行可以偏向鸽派。

截至今晨撰写时,欧元/美元已回落至1.140以下。我们可能会看到该水平附近的稳定,甚至在今天美国数据发布之前对该货币对施加一些额外压力。在此之前,我们认为风险倾向于再次上涨,并可能在欧元/美元中重新测试1.150,即便欧元在交叉货币对中可能不再光彩夺目。

加拿大媒体预测,自由党赢得了大选,马克·卡尼已被确认为总理。然而,结果比民调暗示的要紧凑得多。目前自由党预计获得167个议会席位,未能达到172个的多数。这意味着,与上届国会一样,他们将需要将新民主党(预计7个席位)纳入联合政府。

正如我们预期的那样,加元对少数自由党获胜的消息反应不佳,市场可能将多数政府视为基准情景。薄弱的议会领导对一个国家的货币来说几乎没有积极影响,但加元的损失幅度相对有限。美元/加元仍保持在1.390以下,并主要受到美国事件和美元的驱动。

从长期来看,卡尼承诺会在关税问题上对美国总统特朗普采取强硬立场,与欧洲国家关系密切,可能会在贸易谈判中产生障碍。归根结底,关键问题仍然是在初期重新谈判USMCA。保守党(预计145个席位)对此做出了更明确的信号。尽管卡尼可能会花些时间,但他明确表示的目标仍是坐上谈判桌,结束美加之间的关税战争。

我们目前保持对美元/加元的宽幅持平看法,因为这两种货币之间的相关性已经重新加强,而观察到的波动性明显滞后于其他美元交叉货币对。我们预计大部分交易将在夏季维持在1.37-1.40区间内,并预计在第二季度末目标1.39。

今天,我们将看到特朗普所谓的“解放日”以来中东欧地区的第一次中央银行会议。我们预计匈牙利国家银行将维持6.50%的利率不变,符合预期。尽管3月通胀降幅超过市场预期(符合匈牙利国家银行的预测),且经济表现低于预期,但根据我们对下半年通胀复苏的预测,我们认为现在过早改变前瞻性指引。

今天的会议没有新的预测,但我们可能会讨论美国关税对匈牙利经济的影响。几周前,匈牙利国家银行已经表示,这应该对GDP增长产生0.5-0.6个百分点的影响;新政府措施对通胀前景的影响也将被讨论。我们预计今天的讨论中不会出现加息的可能性,但中央银行将继续反对降息的可能性。

明天,捷克国家银行的静默期将开始,今天我们可能会看到董事会声明的主要部分。昨天,行长阿莱什·米赫尔在采访中表示,下一次降息将非常谨慎。捷克国家银行今天安排了一个会议,行长和另外两名董事会成员预计将在今晨发表讲话。我们可能再次听到鹰派而谨慎的语气,甚至可能会有下周决定可能带来的某些暗示。我们预计25基点的降息是基线,但显然中央银行在当前情况下并没有持有特别明确的看法,与市场的非常鸽派定价相比。

昨天,市场遵循了我们对中东欧地区略显乐观的指导,匈牙利福林表现优于其他货币。然而,地方市场相对安静,全球情绪,特别是在欧洲,仍在此处发挥主要作用。尽管我们对捷克克朗持乐观看法,考虑到我们对捷克国家银行的鹰派预测,但福林却令人感到困惑。

最近几天,我们看到利率和外汇市场的显著反弹。考虑到匈牙利故事的鸽派转变,利率反弹更容易理解,而外汇则主要受到全球情绪的驱动。尽管如此,结果是利差显著缩小。目前我们认为,福林的升值更多是暂时的,尽管今天的匈牙利国家银行会议可能支持欧元/福林再次走低。

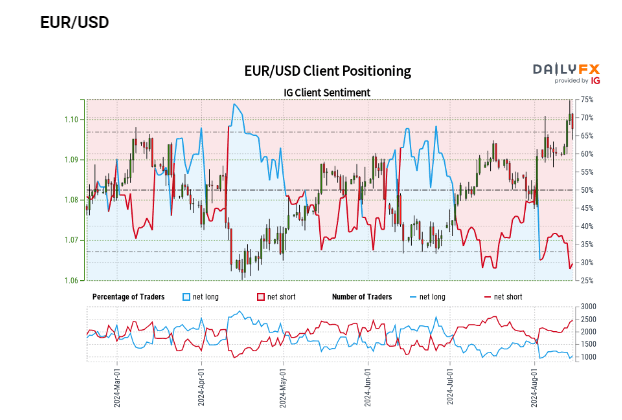

32.46%的交易者是净多头。空头和多头交易者的比例是2.0...

32.46%的交易者是净多头。空头和多头交易者的比例是2.0... 周三,美国的通胀数据超出预期,推动美元强势反弹。这个上扬推动...

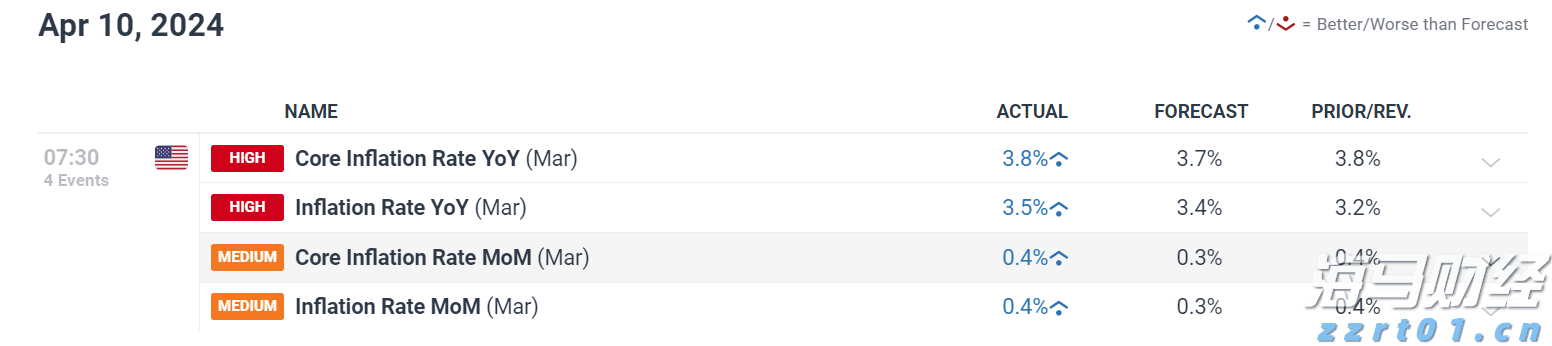

周三,美国的通胀数据超出预期,推动美元强势反弹。这个上扬推动... EUR/USD 部分抵消了周五的损失,回升至1.0800以上...

EUR/USD 部分抵消了周五的损失,回升至1.0800以上... 据五大经济研究机构称,德国经济正处于困境。欧洲中央银行是否会...

据五大经济研究机构称,德国经济正处于困境。欧洲中央银行是否会...