让我带你了解投资的现实。

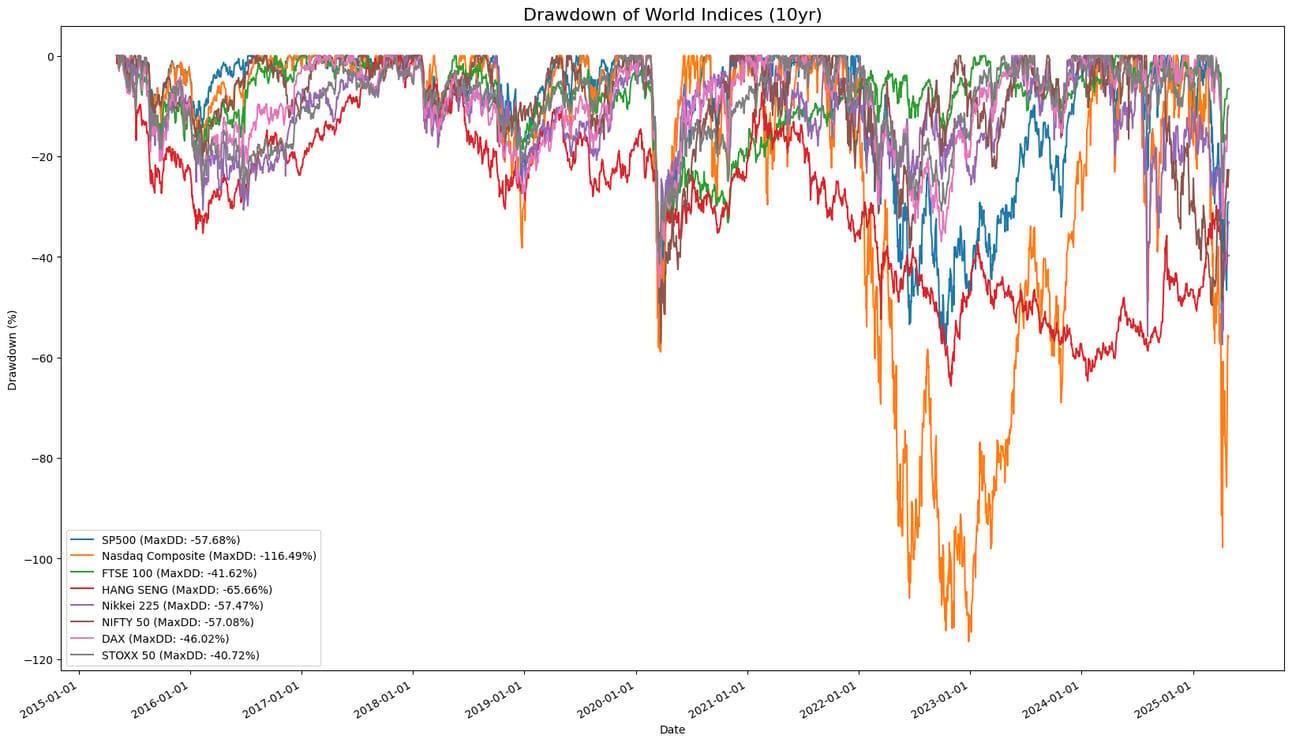

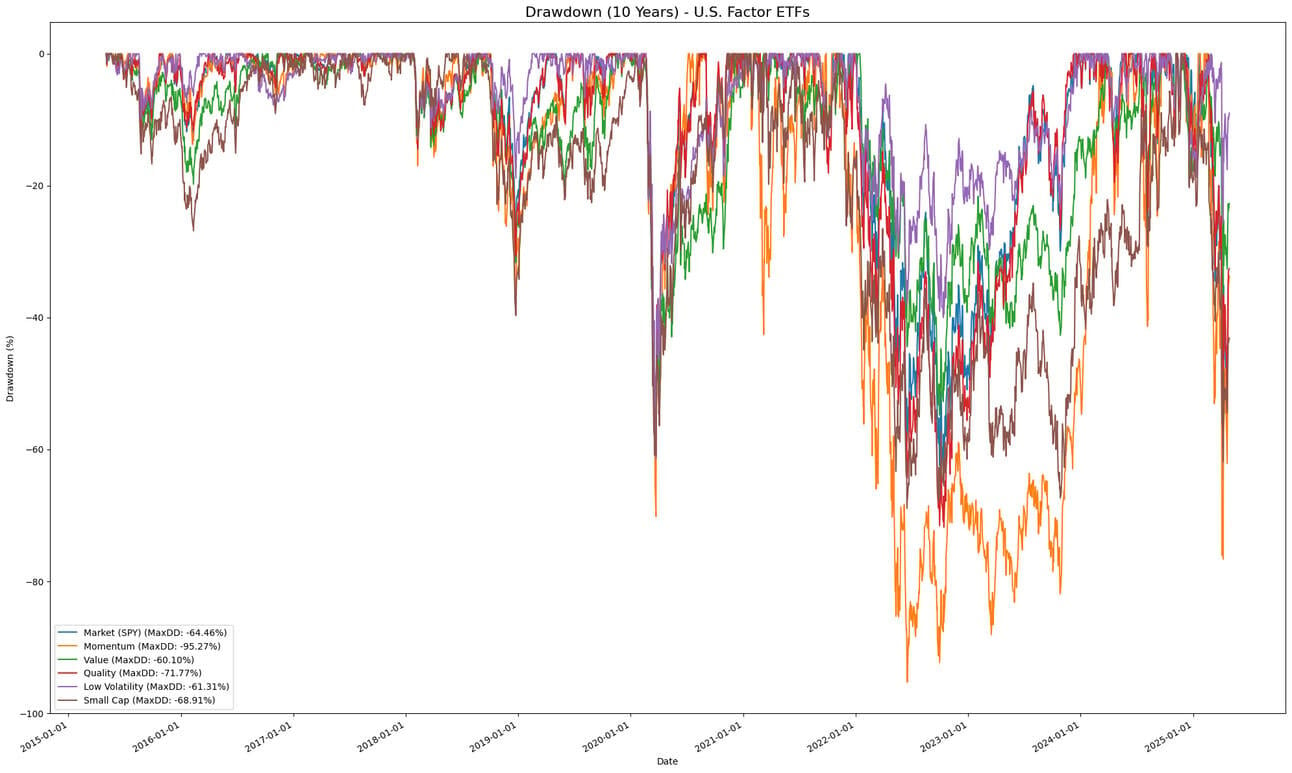

我将展示主要世界指数过去10年的表现以及推动美国股市的因素。我可以选择任何两个例子,但我认为这些例子更容易让人产生共鸣。

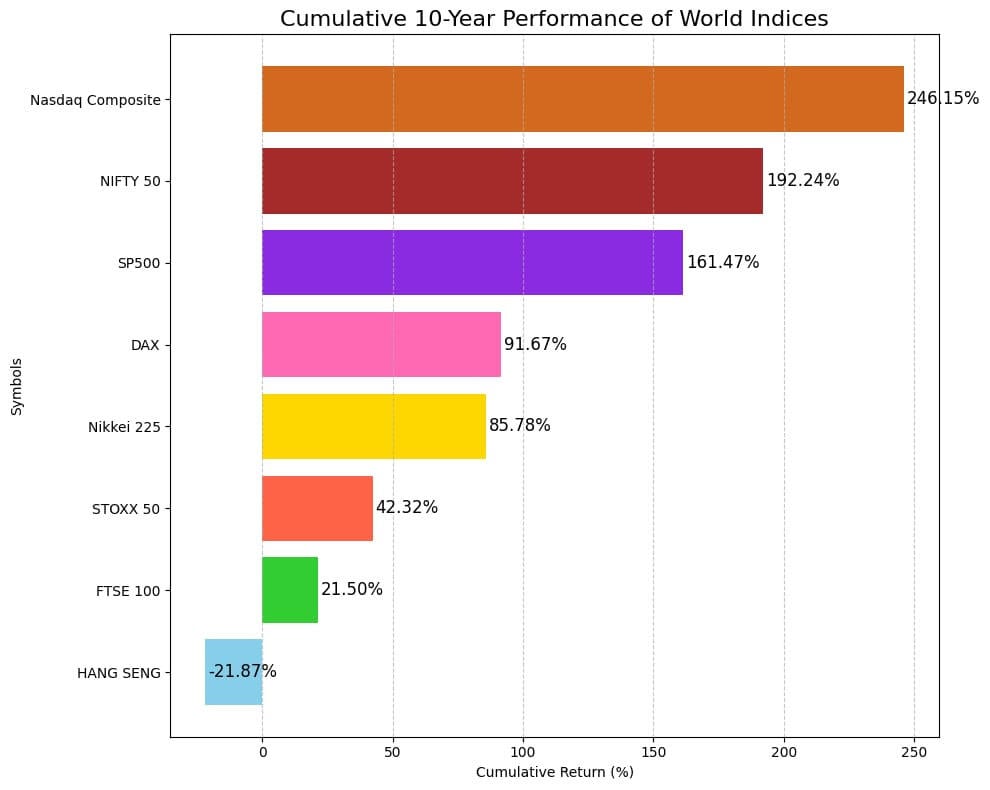

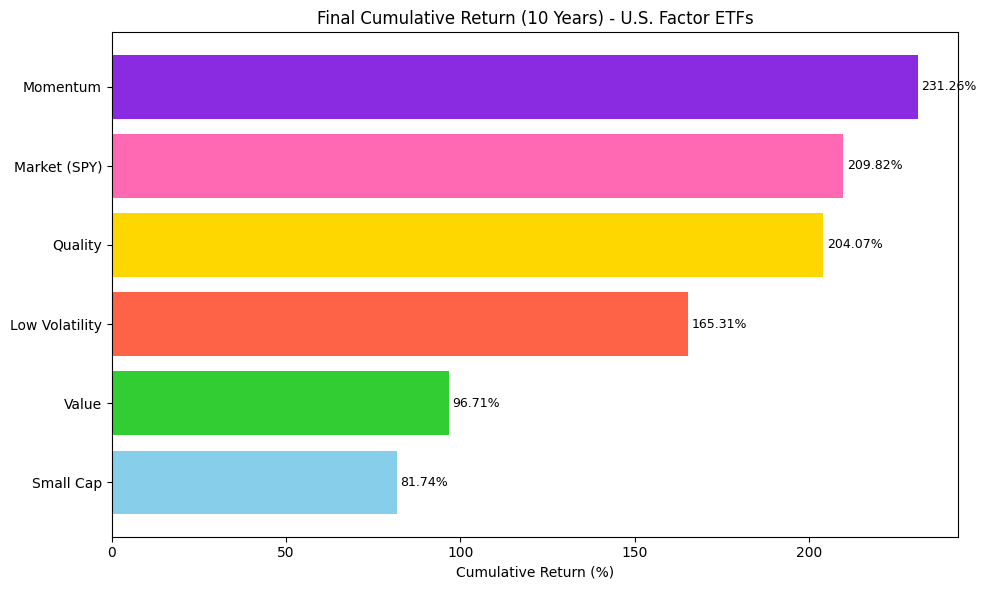

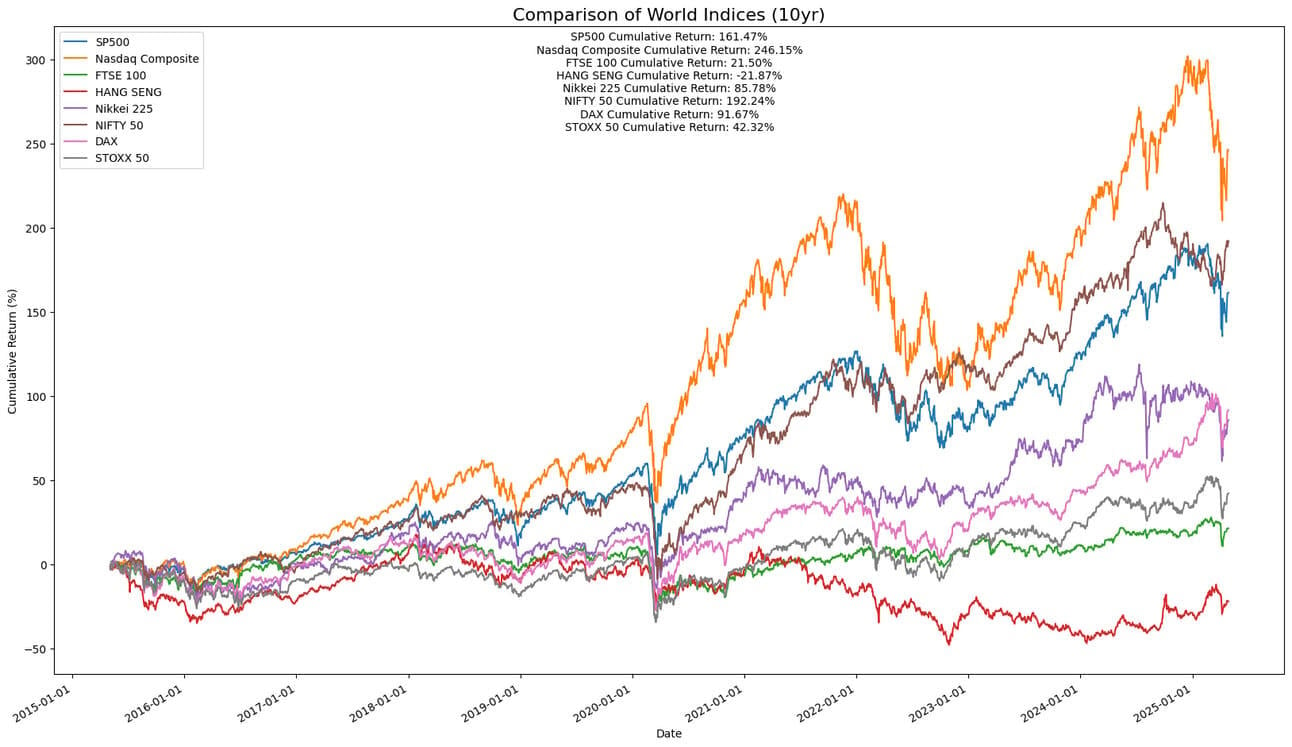

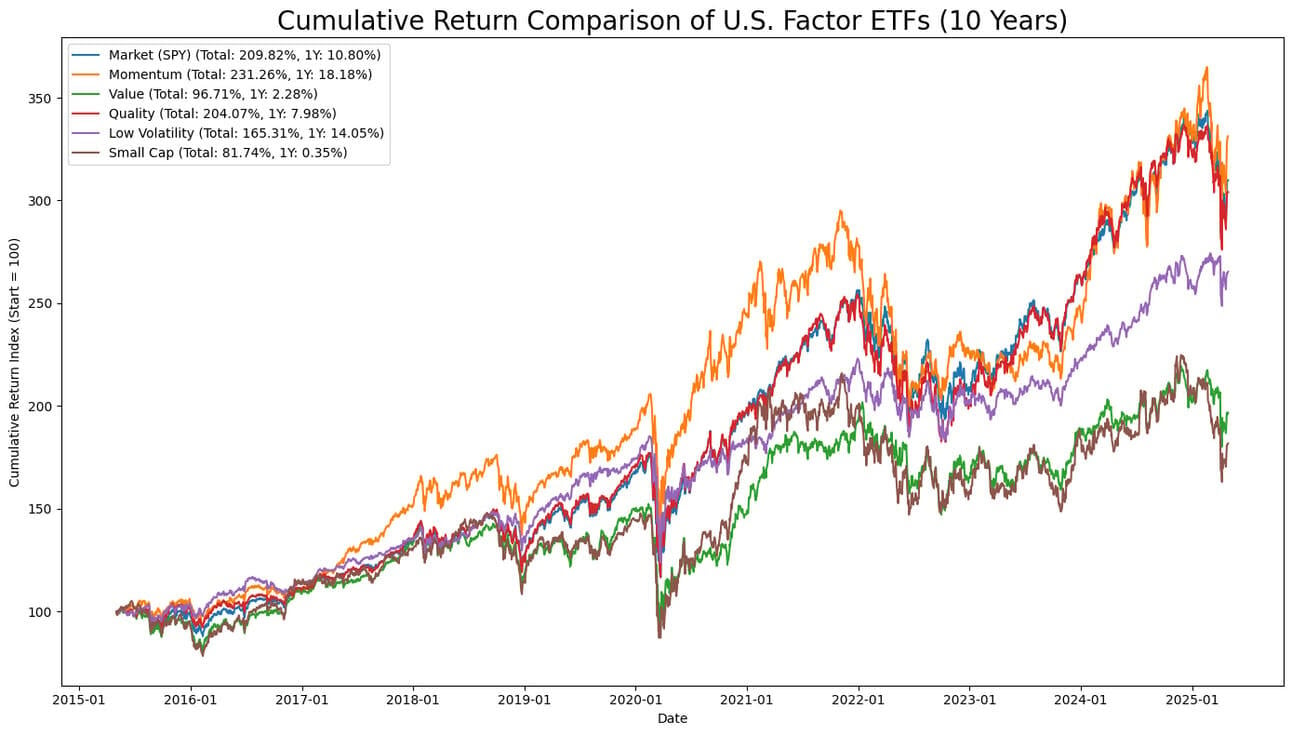

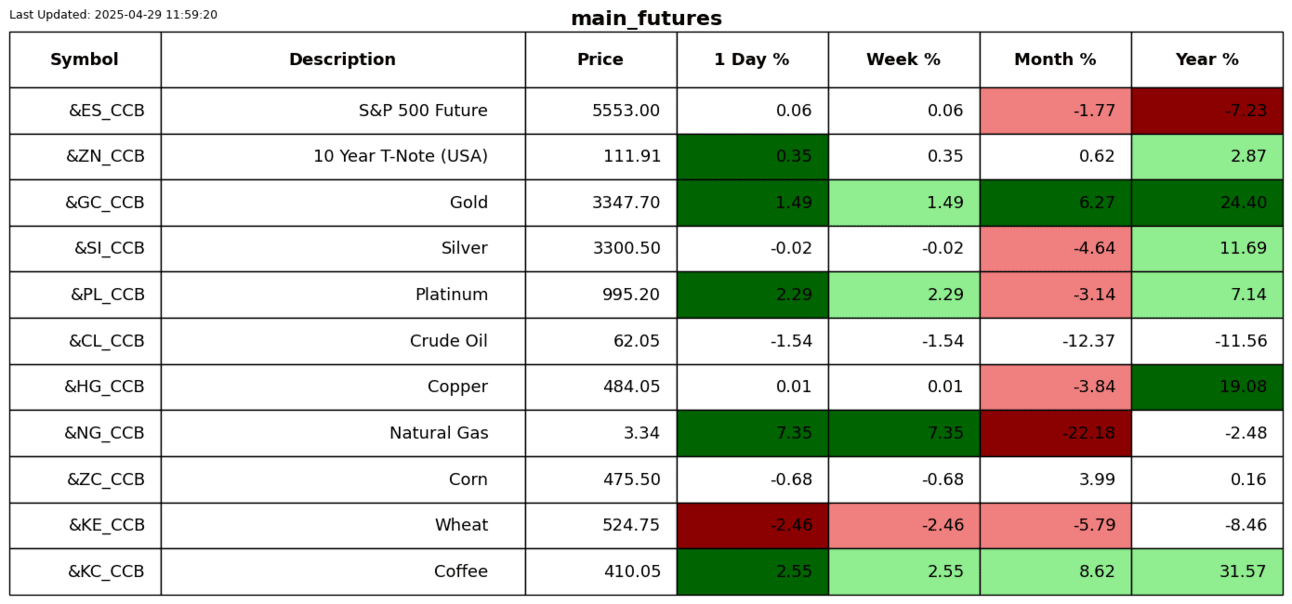

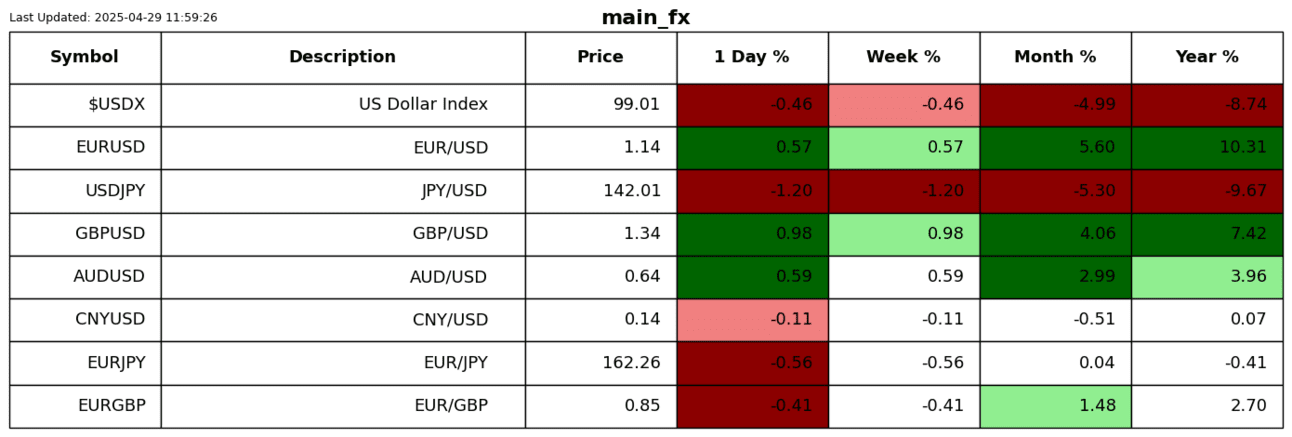

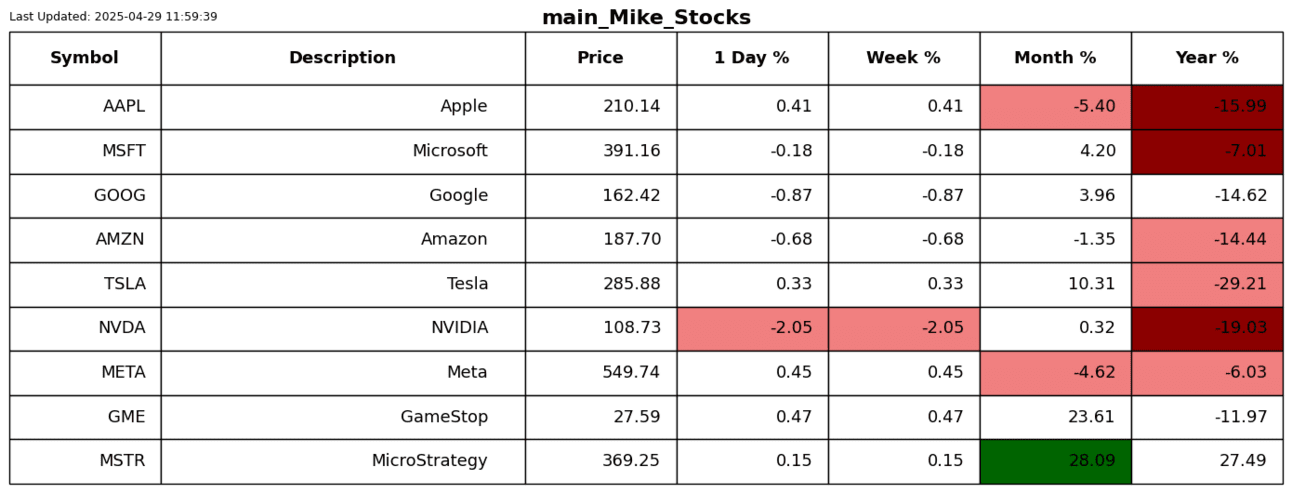

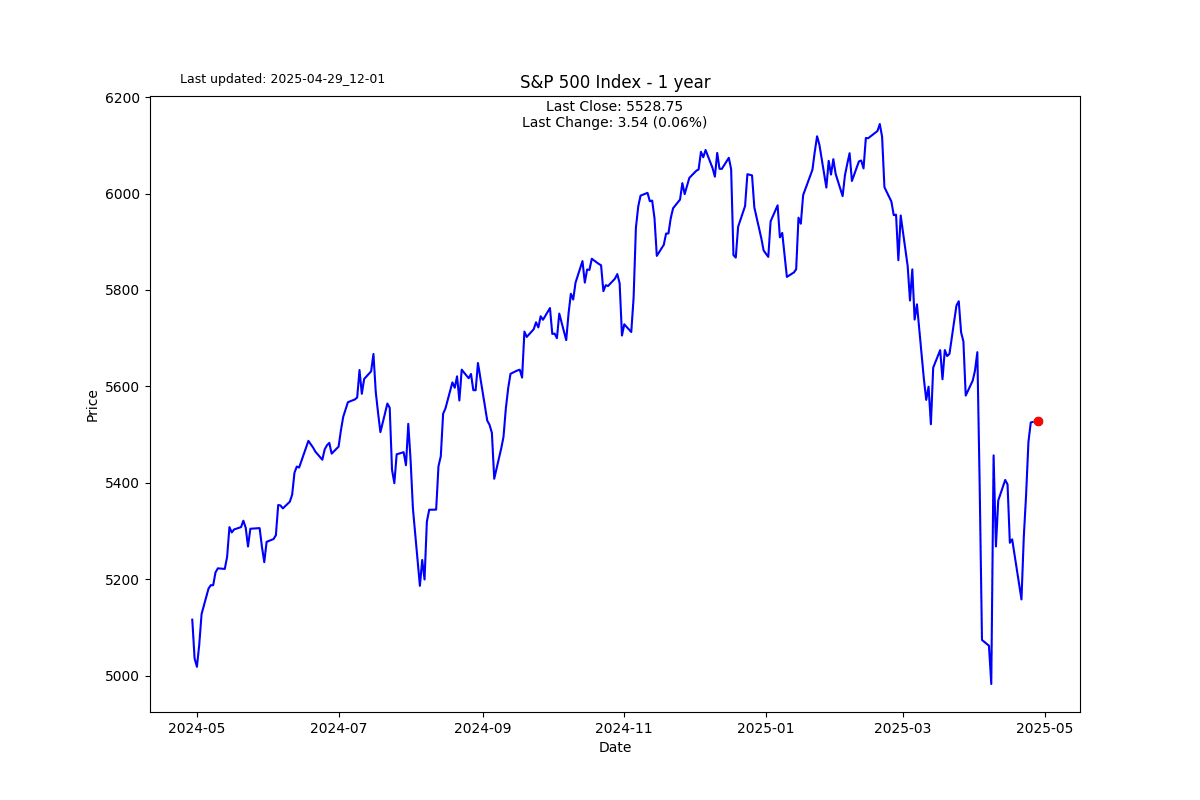

我们首先来看不同符号或因素的累计表现,将其作为一个数据点。这是我们常常接触到的数据,它可能是一个声音片段或报纸上的数字。我们通常会想,为什么我没有投资这个或者投得更多,这太明显了!

如果我们稍微精明一点,就会查看表现的图表。同样,大多数人会看我称之为价格之旅的这些图表,并认为,我肯定应该在纳斯达克或动量上投资更多。就好像我们对所涉及的风险视而不见。他们称之为事后偏见;这确实存在。

大部分内部讨论都是由于事后诸葛亮的益处驱动的。我们常常忽视的是,表现最好的资产经历了巨大的回撤,这是我们往往会跳过的事实。几乎没有投资者在不知道未来的情况下能坚持下去,而未来是不可知的。在经历回撤的深渊时,我敢肯定,投资于表现最佳资产的人的焦虑达到了顶点。大多数人在最糟糕的时候都退缩了。没有人关注在经历痛苦后仍然坚定信念的日子。

在你告诉我我的回撤计算有误,比如说怎么会有超过100%的回撤时,答案很简单。代码查看的是过去10年,而纳斯达克在这一10年窗口之前达到了历史高点。

我今天的聚焦想要表达的是,停止追逐不现实的目标,满足于追逐更高概率的目标。我们阅读关于表现最佳的对冲基金经理或者薪酬最高的运动员或演员的报道,以为我们也能达到这个水平。我们需要接受这些人仅占竞争池的0.05%。我们当然应该受到他们的激励,但不应该给实现类似成功附上不切实际的概率,因为这样会埋下失败的种子。这也适用于我呈现的数据中的这些超越者。我们持有这些资产度过所有痛苦的可能性非常小,而这样做也未必是明智的。我可以向你保证,从大于50%的大幅回撤中恢复过来的概率非常小。这些都是成功的样本量很小的案例。结合两项投资,其回撤达到50%。

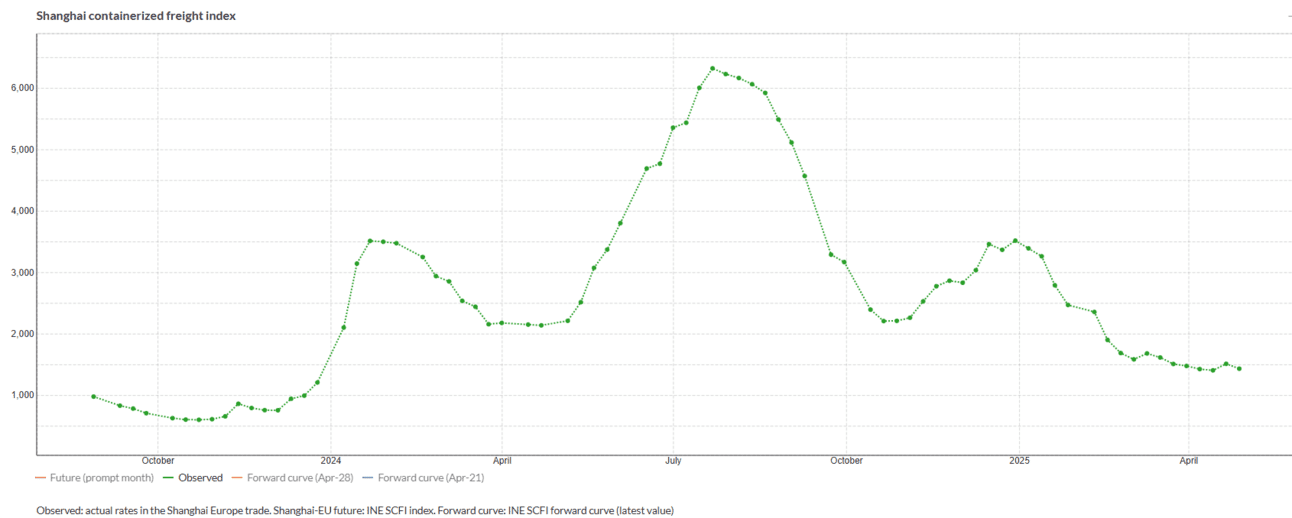

昨天我谈到了企业收益与经济数据发布的滞后效应。我获得了一些“实时”的经济数据;其中之一是上海集装箱运价指数(SCFI)。

将SCFI视为从中国最繁忙的港口运输集装箱的“即期价格温度计”。当它飙升时,运送商为稀缺的空间支付更高的费用;当它下滑时,承运商则降低运费以填满集装箱。因为它每周更新,并且高度特定于航线,所以这是分析师在衡量全球货运成本短期波动时首先引用的指标。

如你所见,这个指数一直在下降。我怀疑尽管中国与欧洲、亚洲和俄罗斯达成了交易,但仍将经历经济衰退,伴随大量裁员。这也将影响美国经济。预计未来几个月会有疲软数据。

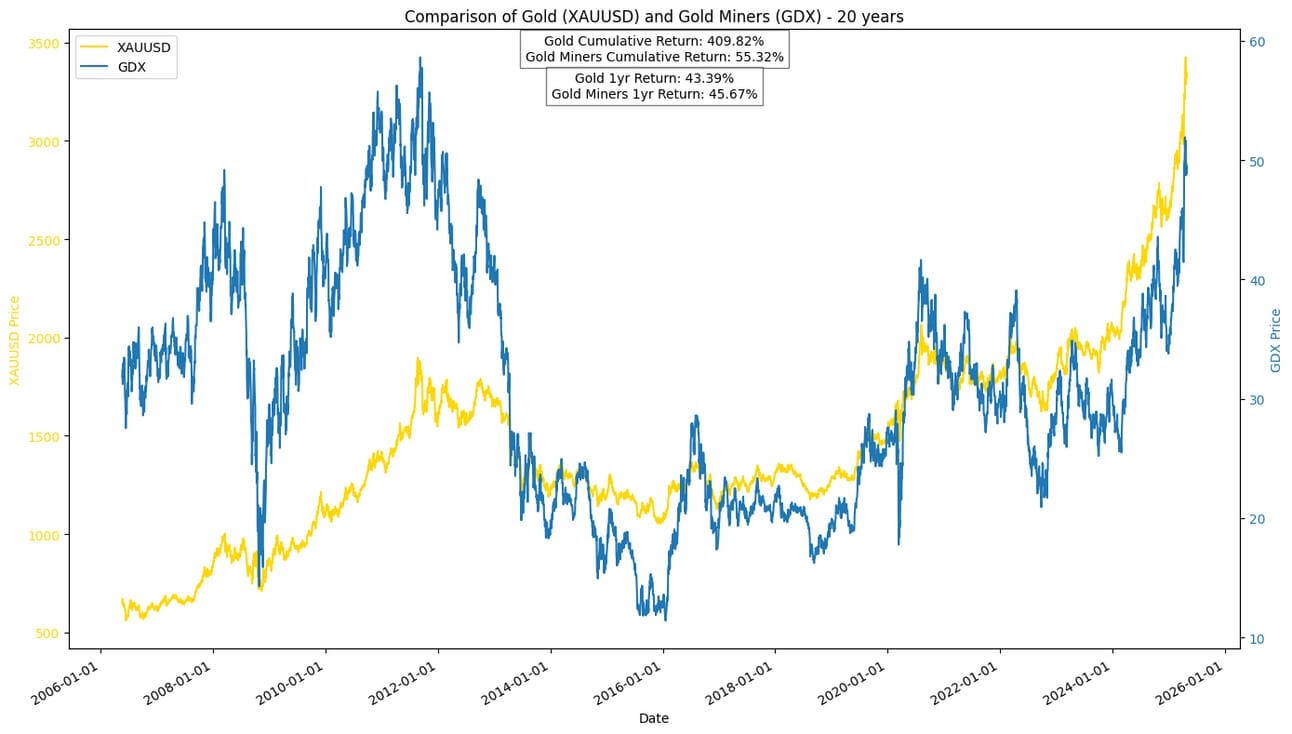

我最近读到一份报告,约翰·保尔森因其次贷押注而著名,他个人赚了40亿美元,他最近也在大力投资黄金。他的投资早了一点,他的基金受到了一些损失。如今,他管理自己的资金,并不持有任何实物黄金。他专注于投资矿业公司,以获得最大的回报。我认为这是一个非常聪明的举动,因为矿业公司的价格仍远低于13年前的历史高点,并且波动性更大。它们就像没有时间衰减的看涨期权。我会将此加入我的交易点子中。

我想分享一部分我收听的播客的文字记录,主持人亚当·塔加特采访布伦特·约翰逊。在这次对话之前,我从未听说过布伦特,但我发现他的观点很新颖。他的看法与我和大多数经济学家不同,但他说的很多观点都是有道理的。以下是一个简短的片段。

历史很少提前发出信号表明它正在设定标杆。帝国在改变规则时通常不会召开新闻发布会。超级大国通常也不会在他们将自己建立的系统武器化之前发出警告。然而——美国正在准确地告诉世界即将发生的事情。

这不是衰退的混乱。也不是正在衰退的帝国的挣扎。这是世界主导力量正在毫不避讳、积极地巩固其控制权,并充分发挥其经济引擎的重量。

而且这一策略并不微妙。

特朗普政府抛弃了大规模的全球化、自由贸易和基于规则的合作框架——取而代之的是一些更古老、更简单、更无情的东西:

关税不是政策细节——它们是压力点。供应链不是经济抽象——它们是杠杆。外国政府和跨国公司的首席执行官不是合作伙伴——他们是在控制权争夺零和博弈中的对手。

进入美国市场——这个人类历史上最大的、最富有、最以消费驱动的市场——不再是免费的。它将有代价。

但这样的力量行动并非没有后果。全球资本正在转移。市场正在颤抖。外国持有美国资产的人——在过去几十年中被可预测性和特权麻痹——正在发现,美国所给予的,美国也可以收回。

这不是关于贸易政策。也不是关于关税。

这是关于权力——谁拥有,谁没有,当世界最大经济体决定不再假装如此时会发生什么。

这里有很多东西值得深入探讨。下次见。

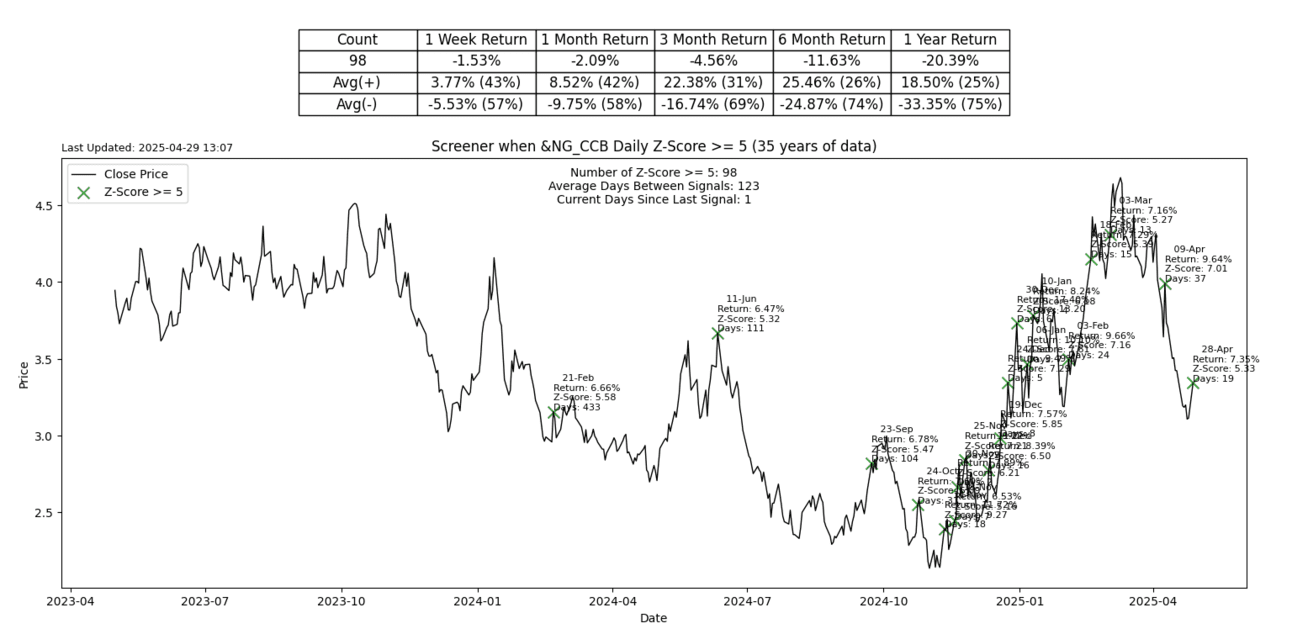

坦率地说,我不知道天然气发生了什么。我几乎每天都收到Z分数的提醒。昨天是+5 Z分数,只有第98次。

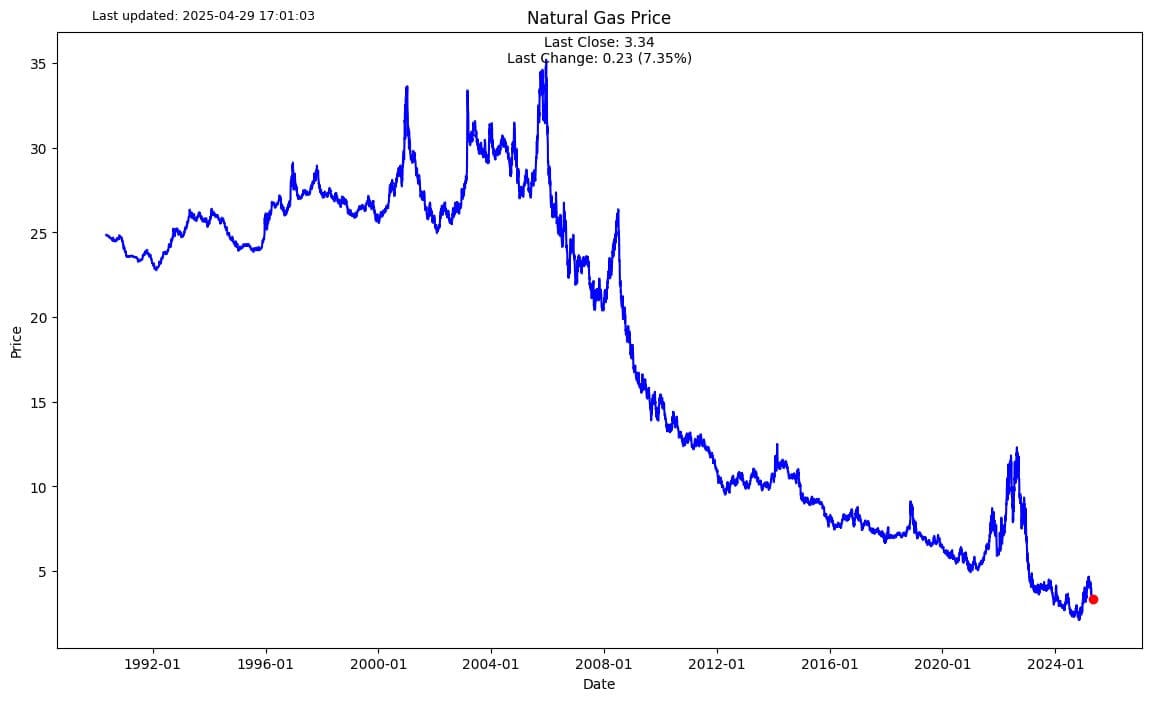

为了更好地获取视角,我查看了历史悠久的天然气期货图表。天哪,自全球金融危机以来,价格已经大幅下降。

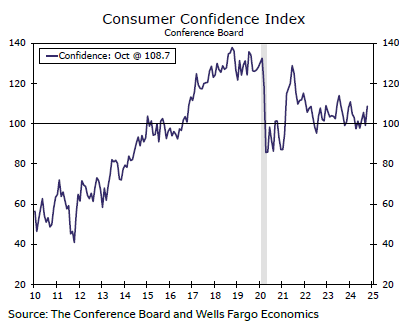

尽管十月份消费者信心出现上行惊喜,但通货膨胀仍然是一个重要的...

尽管十月份消费者信心出现上行惊喜,但通货膨胀仍然是一个重要的... 自今年10月以来,越来越多的人预期特朗普会胜选,这导致美元走...

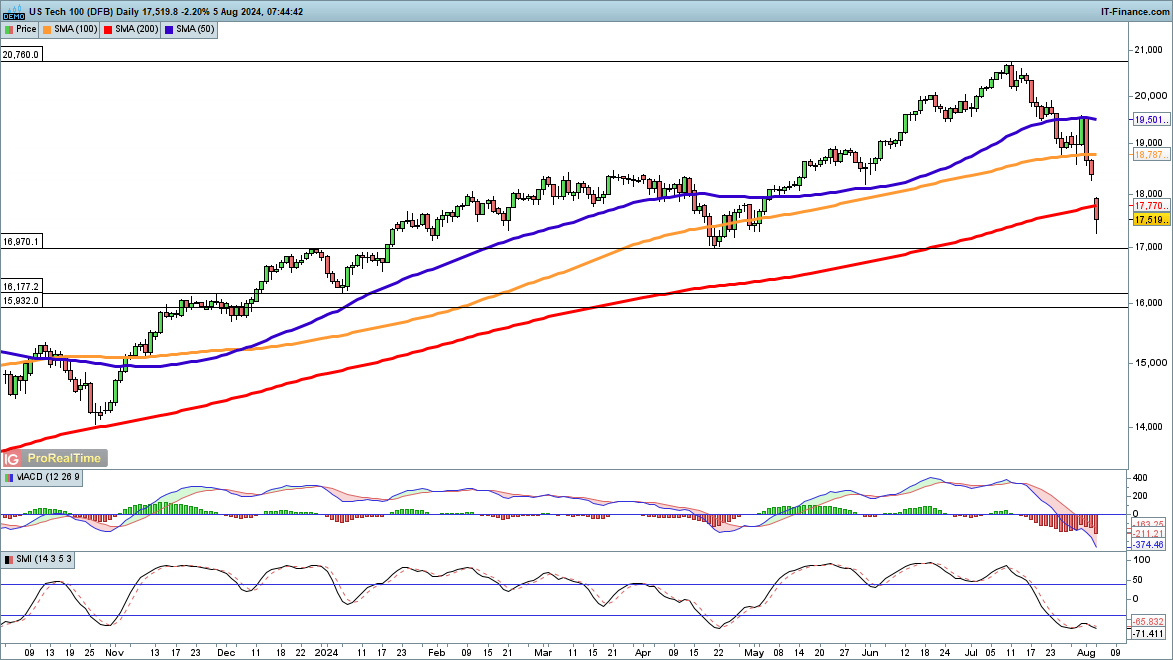

自今年10月以来,越来越多的人预期特朗普会胜选,这导致美元走... 今天早上的时候,纳斯达克100预计在现金交易会比正常开盘低1...

今天早上的时候,纳斯达克100预计在现金交易会比正常开盘低1... 美元在劳动力报告超出预期后猛涨,黄金下滑美元和黄金分析美国非...

美元在劳动力报告超出预期后猛涨,黄金下滑美元和黄金分析美国非...