欧盟中期市场更新:市场在思考贸易战僵局的同时,准备迎接财报和数据的大潮;美国第一季度GDP、就业报告、七大科技公司财报与特朗普的百日标志本周都将在此公布。

- 周五收盘情绪没有受到什么影响消息的改变。贸易战方面没有实质性进展。美国财政部长贝森特在周末表示,他不知道特朗普是否与习近平进行了通话,但特朗普提到的“200个交易”是关于子交易,而不是主要的谈判。中国方面也驳斥了习近平与特朗普最近通话的消息。CBOE VIX大约为25。

- 特朗普总统对俄罗斯最近对平民地区的导弹袭击表示失望,并呼吁普京总统停止攻击并进行谈判,指出泽伦斯基总统现在看起来更加冷静,并愿意达成协议。特朗普表示,攻击城市没有任何理由,并建议利用银行限制或二次制裁来施压俄罗斯。

- 报道称,华为正在开发Ascend 910D人工智能芯片以与英伟达的H100竞争,并计划在5月底之前接触中国科技公司测试早期样品,虽然该芯片仍处于初期测试阶段,尚未进行性能验证和客户准备。交易员们还在传播未经过验证的社交媒体传言和中国媒体报道,称DeepSeek的下一个R2人工智能模型即将发布。

- 本周的财报将是主要的催化剂,预计三分之一的标准普尔500指数成分股将发布财报。欧洲的假期将在周四使一些欧洲财报压缩到周三和周五。

- 数据同样重要,包括西班牙、法国、德国和欧元区的GDP数据。西班牙预计将优于大部分地区,因为它在关税方面受到的影响小于其他国家。美国方面将有大量数据发布。周二:贸易平衡、JOLTS职位空缺和消费者信心。周三:ADP就业报告、财政季度融资公告、第一季度GDP、芝加哥PMI和PCE物价指数。周四:挑战者裁员报告、制造业PMI。周五:非农就业人数、失业率、小时工资、工厂订单和耐用品订单。

- 亚洲市场收高,Nifty50表现优异,涨幅为+1.1%。欧盟指数上涨0.3%-0.7%。美国期货下跌0.1%-0.2%。黄金下跌1.0%,美元指数上涨0.2%;商品:布伦特原油下跌0.2%,WTI原油下跌0.2%;加密货币:比特币上涨0.8%,以太坊持平。

- 日本顶级外汇外交官三村重申,美国方面并没有表示“强日元、弱美元”是可取的;关于美国财政部长贝森特呼吁强日元的报道“完全不实”。

- 中国国家发改委副主任赵晨表示,要密切关注国内外变化,完善政策工具包;充分准备应急预案。

- 中国人民银行副行长阎庆民指出,投资者对美元资产风险的担忧正在“上升”;美元/人民币稳定在约7.30;重申将在适当时候降低存款准备金率和利率的立场。

- 有消息称,中国正在推进一项重大整合计划,以重组其分散的半导体设备行业,削减超过200家国内公司,最终仅剩10家核心企业。

- 标普警告称,澳大利亚AAA主权评级“面临风险”,因选举承诺导致的影响[选举将于5月3日(周六)举行]。

- 据悉,欧洲央行的行长们认为,6月降息的可能性在增加。

- 欧洲央行行长拉加德表示,全球通胀预计将逐步下降;欧元区的通胀预计将在2%左右徘徊;经济增长的下行风险增加。

- 荷兰的欧洲央行行长克诺特表示,6月的欧洲央行会议将会“非常复杂”。现在讨论6月的决定是降息还是维持不变还为时尚早。

- 克罗地亚的欧洲央行行长维尤西奇指出,当前的关税对于欧洲来说并不是最坏的情况。

- 立陶宛的欧洲央行行长西姆库斯指出,不确定性在许多情况下导致了更加通货紧缩的环境。由于美国的关税和通货膨胀放缓,欧洲央行可能需要进一步降低利率。决策不应等候美国贸易谈判的结果。

- 拉脱维亚的欧洲央行行长卡扎克斯表示,至少再降息一次的信号可能不会引发太大争议,但经济形势需要更为疲软,以使通货膨胀进一步承压。

- 特朗普总统重申,除非中国给我们一些东西,否则不会取消对中国的关税;开放中国将是重大胜利;重申另一轮关税暂停的可能性不大。

- 美国贸易代表格里尔表示,与韩国同行的会谈是富有成效的;双方都同意进行技术性讨论。

指数 [Stoxx600上涨0.44%,报522.74,FTSE上涨0.35%,报8,444.75,DAX上涨0.45%,报22,336.10,CAC-40上涨0.55%,报7,577.40,IBEX-35上涨0.61%,报13,434.55,FTSE MIB上涨0.51%,报37,539.00,SMI上涨0.19%,报11,975.40,标准普尔500期货下跌0.21%]。

市场焦点/关键主题:欧洲指数普遍高开,在本交易日早期持续乐观;乌克兰局势的潜在进展和关于贸易的积极评论似乎支撑了风险偏好;在推动上涨的行业中,以工业和金融为主;表现疲软的行业包括房地产和医疗保健;梅迪奥班卡提出收购泛欧银行;默克KGaA收购SpringWorks;即将在即将到来的美国交易时段发布的财报包括维旺迪和德意志交易所。

- 消费品:Deliveroo [ROO.UK]上涨16.5%(DoorDash出价)。

- 金融:Plus500 [PLUS.UK]下跌1.5%(初步第一季度业绩,预计FY25超出预期),Unicaja Banco [UNI.ES]上涨1.5%(第一季度业绩超过预期)。

- 医疗保健:默克KGaA [MRK.DE]下跌0.5%(以每股47美元的现金收购Springworks),Valneva [VLA.FR]下跌7.0%(法国卫生当局决定暂停65岁及以上人群使用IXCHIQ,等待进一步调查)。

- 工业:空中客车 [AIR.FR]上涨1.5%(Spirit Aerosystems剥离某些参与空客航空结构生产的资产和地点;空客还将提供2亿美元的信用额度),Traton [8TRA.DE]上涨4.5%(第一季度结果),马士基 [MAERSKB.DK]下跌2.0%(分析师下调评级)。

- 科技:Marlowe [MRL.UK]上涨2.5%(交易更新)。

- 法国的欧洲央行行长维勒罗伊表示,欧洲仍有降息的余地;不预计法国或欧洲会出现衰退。

- 匈牙利经济部长纳吉指出,第一季度GDP增长将是微小的。

- 中国外交部重申,在与美国的贸易谈判中并未参与。领导人之间近期并未有电话联系。

美元在交易周开始时保持稳定。周一的交易较为平静,但随着一周的推移,经济数据将增加。

- 欧元/美元在中盘时为1.1350。该货币对面临一些阻力,因为欧洲央行讲话持续看到通缩进程的延续,因此预计更多降息将到来。

美元/日元在143.50以上,因为即将举行的日本央行利率决定目前政策不会变化。日本顶级外汇官员指出,有关美国财政部长贝森特呼吁强日元的报道“完全不实”。

- 10年期德国国债收益率为2.50%,10年期英政府债券收益率为4.49%。10年期美国国债收益率为4.26%。

- (FI)芬兰4月消费者信心指数:-7.4 vs -8.2之前;商业信心指数:-10 vs -5之前。

- (SE)瑞典3月PPI环比:-3.0% vs -0.1%之前;同比:-0.3% vs +3.4%之前。

- (NO)挪威3月趋势失业率:4.1% vs 4.1%之前。

- (DK)丹麦3月零售销售环比:-0.1% vs +0.8%之前;同比:+1.6% vs -0.1%之前。

- (ES)西班牙3月经调整零售销售同比:3.6% vs 3.6%之前;未经调整的零售销售同比:3.7% vs 0.8%之前。

- (ES)西班牙第一季度失业率:11.4% vs 10.7%的预期。

- (TW)台湾3月监测指标:34 vs 37之前。

- (CH)瑞士周度总视点存款(CHF):4511亿 vs 4483亿之前;国内视点存款:4426亿 vs 4397亿之前。

- (AT)奥地利4月制造业PMI:46.6 vs 46.9之前(连续33个月收缩)。

- (HK)香港3月贸易差额(港元):-454亿 vs -363亿之前;出口同比:18.5% vs 15.4%之前;进口同比:16.6% vs 11.8%之前。

- (IT)意大利债务机构(Tesoro)售出总计40亿欧元,与6个月国库券中表明的40亿欧元一致(分2期)。

- (NO)挪威售出20亿挪威克朗,与6个月国库券中表明的20亿挪威克朗一致;平均收益率:4.20% vs 4.27%之前;投标倍数:3.56倍 vs 2.84倍之前。

- 05:25(欧盟)每日欧洲央行流动性统计。

- 05:30(德国)德国将发行总计50亿欧元的3个月和9个月国库券。

- 销售50亿欧元 vs 30亿欧元之前的发行量。

- 05:30(欧盟)欧盟将发行总计35亿欧元的2034年和2038年NGEU债券。

- 05:30(南非)南非宣布即将进行的I/L债券发行的细节(将于周五举行)。

- 06:00(法国)法国第一季度总求职者:无预估 vs 292.7万之前。

- 06:00(英国)4月CBI零售销售报告:-20e vs -41之前;总分销销售报告:无预估 vs -32之前。

- 06:00(比利时)比利时债务机构将售出28-32亿欧元的2034年、2035年和2039年OLO债券。

- 06:00(以色列)以色列将发行债券。

- 06:00(罗马尼亚)罗马尼亚将售出总计10亿RON的2027年和2035年债券。

- 06:00(挪威)挪威宣布即将进行的债券发行(将于周三举行)。

- 06:30(印度)印度3月工业生产同比:3.3%e vs 2.9%之前。

- 07:25(巴西)巴西央行每周经济学家调查。

- 07:30(巴西)巴西3月经常账户余额:-32亿美元e vs -88亿美元之前;外国直接投资(FDI):80亿美元e vs 93亿美元之前。

- 08:00(墨西哥)墨西哥3月失业率:2.4%e vs 2.5%之前。

- 08:00(墨西哥)墨西哥3月贸易差额:29亿美元e vs 22亿美元之前。

- 08:00(英国)每日波罗的海干散货指数。

- 08:00(印度)印度公布即将进行的债券销售的详细信息(将于周五举行)。

- 08:00(西班牙)西班牙债务机构(Tesoro)发布即将发行的规模公告。

- 09:00(法国)法国债务机构(AFT)将售出59-75亿欧元的3个月、6个月和12个月国库券。

- 09:00(芬兰)欧洲央行的伦恩(Rehn)发言。

- 09:00(欧盟)欧洲央行年度报告。

- 10:30(美国)4月达拉斯联储制造业活动:-14.1e vs -16.3之前。

- 11:30(美国)财政部将发行13周和26周国库券。

- 15:00(美国)季度融资估计。

- 16:00(美国)每周作物进展报告。

- 17:30(澳大利亚)澳大利亚ANZ Roy Morgan每周消费者信心指数:无预估 vs 86.8之前。

- 18:45(新西兰)新西兰3月填补职位环比:0.1%e vs 0.0%之前。

- 19:01(英国)4月BRC商店价格指数同比:-0.2%e vs -0.4%之前。

- 22:00(韩国)韩国3月零售销售同比:无预估 vs 4.4%之前;百货商店销售同比:无预估 vs -3.6%之前;折扣店销售同比:无预估 vs -18.8%之前。

- 22:05(澳大利亚)澳大利亚储备银行助理行长发言。

- 23:00(泰国)泰国央行将发行550亿泰铢的3个月国库券。

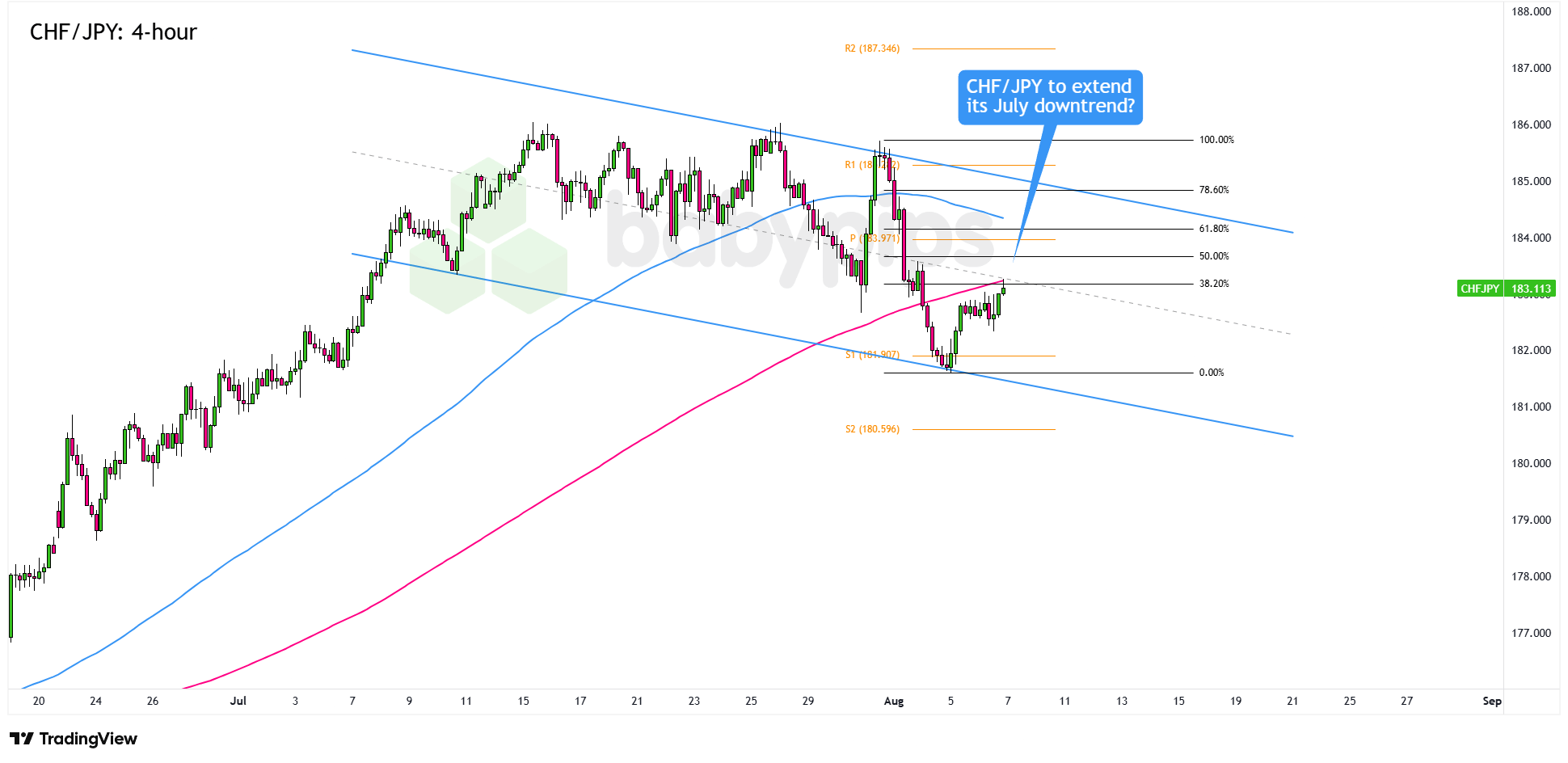

市场分析:CHF/JPY潜在的趋势回调水平

瑞士法郎(CHF/JPY)突破了一个陡峭的上升趋势,现在看起...(0 )人阅读时间:2025-08-07

高级观察名单回顾:2025年7月加拿大央行货币政策声明

加拿大央行在7月份的货币政策决定完全符合市场预期——将利率稳...(5 )人阅读时间:2025-08-04

图表艺术:金价(XAU/USD)在支撑区域反弹向上!

由于近期美国美元需求上升,金价悄然退居次要角色。减轻的关税担...(4 )人阅读时间:2025-07-31

EUR/CHF接近长期三角形支撑

EUR/CHF在日线图上被困在一个下降三角形内,目前该货币对...(4 )人阅读时间:2025-07-31

本周将公布2024年10月10日的美国9月CPI数据,数据可...

本周将公布2024年10月10日的美国9月CPI数据,数据可... 1. 通胀微减:2024年3月,城镇地区消费者价格通胀从2月...

1. 通胀微减:2024年3月,城镇地区消费者价格通胀从2月... 德国的通胀在12月份有所上升。EUR/USD小幅拉升,但美国...

德国的通胀在12月份有所上升。EUR/USD小幅拉升,但美国... 欧佩克+保持自愿减产。布伦特原油出现大幅周跌幅。WTI西德克...

欧佩克+保持自愿减产。布伦特原油出现大幅周跌幅。WTI西德克...