关于美国与中国之间关税缓解的早期但仍然不确定的传闻,激发了市场的谨慎反弹。华尔街日报的消息来源表示,白宫正在考虑将关税税率从当前的145%下调至50-65%。美国财政部长斯科特·贝森特确认,目前对中国的关税是“不可持续的”,但任何减免都需要双方的共同同意。中国外交部否认两国目前正在进行任何谈判,尽管对话的大门仍然敞开。无论如何,经过最近几周的广泛抛售后,美国股票、国债和美元的价值有所反弹。

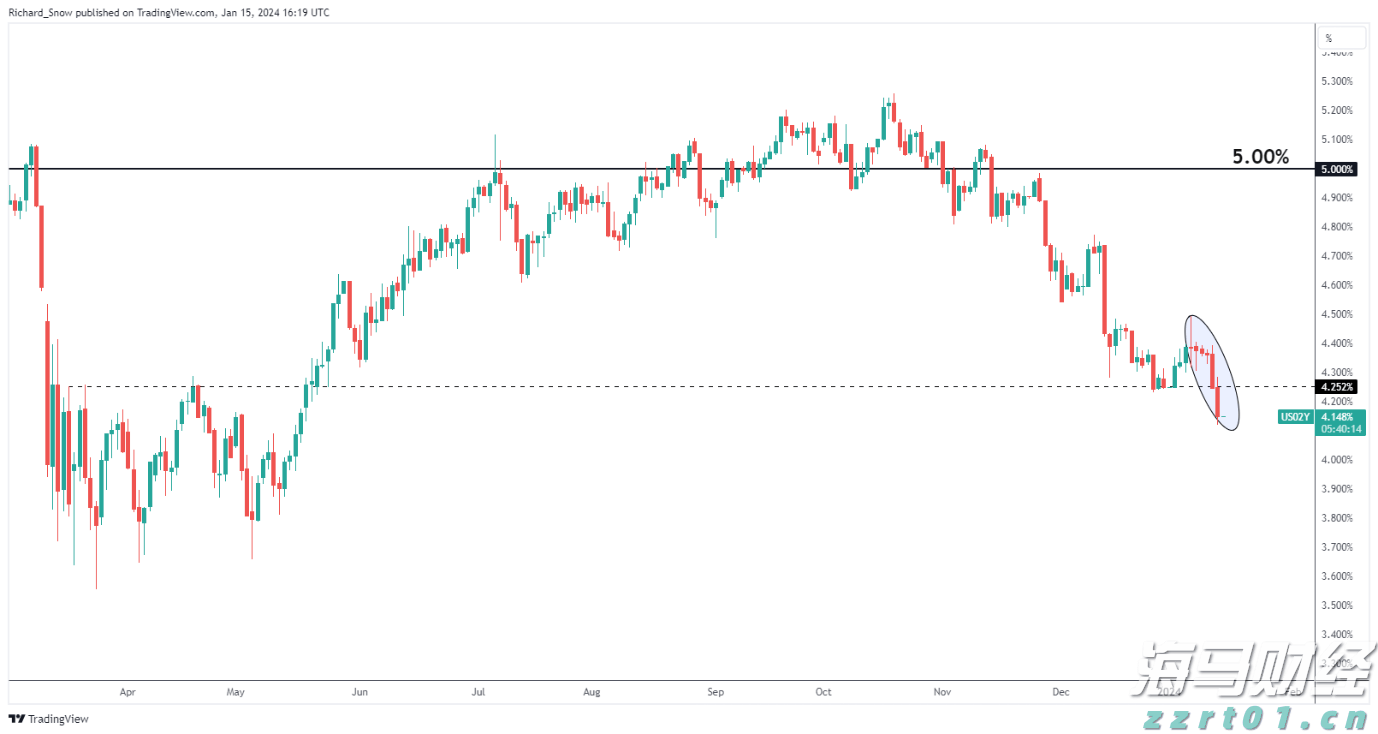

市场还从消息中得到了安慰,称特朗普在贝森特和商务部长霍华德·卢特尼克忠告他不要解雇美联储主席鲍威尔后决定不采取行动。联邦公开市场委员会(FOMC)将于明天进入黑暗期,准备迎接5月的会议,市场普遍预期利率将保持不变。克利夫兰联储的贝斯·哈马克昨天重申了许多同事的观点,她表示政策制定者在近期设定利率时“需要保持耐心”。FOMC的影响力成员克里斯托弗·沃勒则显得偏鸽,认为关税带来的任何价格上涨将保持暂时性,并且因利润率收紧而导致的失业风险正在上升。我们仍然预计美联储将在6月开始继续每季度降息,降至3.00-3.25%。

虽然4月的初步购买经理人指数(PMI)并不是特别强劲,但也没有像人们根据最近的关税不确定性所担心的那样疲弱。值得注意的是,欧元区和美国的制造业指数都有所温和上升,而综合指数的下降主要是由于服务活动的增长疲软。

本周,我们在最新的外汇预测更新中将12个月的欧元/美元预测上调至1.22——美元的引力发生了变化——而斯堪的纳维亚货币并没有变化,4月23日。我们在4月初特朗普的“解放日”后首次上调了预期,总体而言,过去一个月标志着我们对美元早期看涨观点的深刻转变,而这一观点自2022年初以来一直保持。我们认为,美国政治的重大变化和结构性增长前景的减弱预示着美元的进一步贬值,不仅是在短期内,而且在更长时间内也是如此。

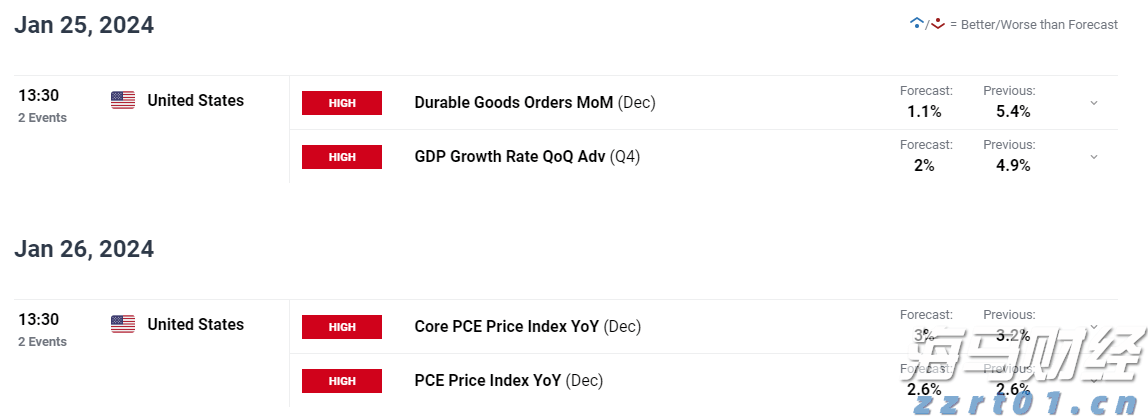

下周将发布一长串关键数据。我们认为欧元区4月的初步HICP将显示通胀因能源价格下跌而放缓至2.1%(3月为2.2%)。核心通胀可能将保持在2.4%的稳定水平。我们预计中国的PMI数据将在周三发布,我们预计在贸易战的影响下将出现适度下降。日本银行可能将在周四维持其货币政策不变,即使国内因素仍然暗示未来的会议可能会进一步加息。

我们预计美国的4月就业报告将显示非农就业增长放缓至13万人(3月为+22.8万人)。由于移民放缓导致劳动供应收紧,尽管最新的失业救济申请和招聘信息的每周数据在关税不确定性下出奇稳定,但就业增长仍将受到限制。我们还认为,美国第一季度GDP将因进口提前入库而收缩0.1%(环比年化),但强调基础需求迄今为止仍然强于疲弱的头条数字所暗示的。

人民银行的额外救助政策以及积极的风险情绪支撑澳元。在一周内没...

人民银行的额外救助政策以及积极的风险情绪支撑澳元。在一周内没... 美国总统选举的迅速结束让情绪在华尔街风险偏好再次上升,因为市...

美国总统选举的迅速结束让情绪在华尔街风险偏好再次上升,因为市... 美元逐渐走高,而收益率似乎更易受到进一步打压。黄金暗示着看涨...

美元逐渐走高,而收益率似乎更易受到进一步打压。黄金暗示着看涨... AUD/USD的强劲卖出在新的一周里依旧没有停息。AUD/U...

AUD/USD的强劲卖出在新的一周里依旧没有停息。AUD/U...