欧盟中期市场更新:Alphabet高居云端;太平洋贸易通讯笼罩在雾霭中;英国零售销售表现亮眼。

- 关注点从关税转向收益,Alphabet(谷歌)最新的强劲业绩帮助提振了美国期货。云收入(如SAP)超出预期;提高股息和700亿美元的回购计划也令人印象深刻;Alphabet还确认2025财年的资本支出为750亿美元,并指出Waymo的付费乘车次数增加了五倍,达到了每周25万次,同时推出了新城市。

- 贸易战的故事中看到一些乐观情绪,称中国正在考虑免除一些美国商品的关税,但这在今天早上被中国外交部驳斥,表示他们对这些报道不熟悉。最近几天,这是中国的第二起“假新闻”叙事,削弱了特朗普政府的言论。

- 中国政治局声明缺乏实质性刺激,同时誓言会“适时”降息和降低存款准备金率(RRR)。

- 对于美国市场,自2023年11月以来首次触发了稀有的Zweig Breadth Thrust信号,表明市场广度突然激增。历史上仅在二战以来触发过18次,这意味着标准普尔500指数在6个月内平均上涨15.3%,在12个月内上涨24.0%。

- 数据方面,英国零售销售表现强于预期。然而,英国资产变化不大。10年期国债收益率为4.51%。英镑汇率为1.33。非食品商店的销售上涨了1.7%,而食品商店的销售下降了1.3%。线上销售增长了2.0%,线上销售所占比例达26.8%。晴朗的天气可能促进了非食品和线上销售,特别是在服装和家庭装修方面。英国的GFK消费者信心指数创下自2023年11月以来的最低水平。

- 下周的经济日历由于周四的假期而密集,导致众多美国数据将在周三公布(包括GDP数据)以及周五的非农就业人数。

- 亚洲股市收盘上涨,日经225指数上涨2.0%。欧盟指数上涨0.2-1.1%。美国期货涨幅为0.0-0.4%。黄金下跌1.2%,DXY上涨0.4%;商品:布伦特原油下跌0.4%,WTI原油下跌0.3%;加密货币:比特币上涨1.2%,以太坊上涨1.4%。

- 日本4月东京CPI同比:3.5% 对比 3.3%预期;不含新鲜食品的CPI同比:3.4% 对比 3.2%预期(这两个数据均为2023年4月以来的最高水平)。

- 日本央行(BOJ)行长上田重申,如果预期的前景实现,将会上调利率;全球经济的不确定性加剧;必须仔细审视对商业信心的影响;关税可能影响消费者情绪和市场价格。

- 中国人民银行行长潘功胜重申,货币政策将保持“适度宽松”(在G20会议上的发言)。

- 中国财政部部长阮富安重申,贸易和关税战争影响了全球经济稳定。

- 有更多猜测称中国正在考虑免除一些美国商品的关税,涉及到125%的关税。考虑免除与医疗设备和某些工业化学品(如乙烷)相关的附加关税。之前有不确认的报告称中国可能会放松对某些美国半导体的125%关税,排除用于存储使用的半导体。

- 英国4月GfK消费者信心指数:-23 对比 -21预期。

- 英国央行(BOE)行长贝利表示,英国经济并没有接近衰退,最近的GDP读数令人鼓舞;关税将对增长产生负面影响;关税对英镑汇率的影响并不大。关于潜在失去美元储备货币地位的讨论被夸大了。

- 美联储的卡什卡里(非投票)表示,他担心在不确定性增多的情况下企业会裁员;尚未看到裁员增加;一些商业联系正在为潜在的裁员进行情境规划,如果不确定性持续下去。

- 加拿大财政部长香槟警告称,关税将对通货膨胀产生影响,并影响全球增长。

股票市场

指数[Stoxx600 +0.36%于520.48,FTSE +0.19%于8,423.43,DAX +0.56%于22,193.85,CAC-40 +0.67%于7,553.03,IBEX-35 +1.08%于13,313.00,FTSE MIB +0.92%于37,147.00,SMI +0.29%于11,971.20,标准普尔500期货 +0.42%]。

市场重点/关键主题:欧洲指数普遍高开,且在交易会早期保持乐观;有关贸易进展的报道被视为支持风险偏好;领先涨幅的行业包括消费品和工业;而落后行业包括电信和公用事业;Mobico将其北美校车业务出售给I Squared;预计即将于美国时段公布的财报包括SLB、AbbVie、Colgate-Palmolive和Stanley Black & Decker。

- 工业:赛峰 [SAF.FR] +4.5%(财报),维斯塔 [DG.FR] -0.5%(财报),米其林 [ML.FR] +2.5%(财报)。

- 材料:雅苒国际 [YAR.NO] +5.5%(财报),Holcim [HOLN.CH] +1.5%(财报),IMCD [IMCD.NL] +6.5%(财报)。

- 电信:WPP [WPP.UK] +1.5%(财报)。

- 欧洲央行(ECB)霍尔茨曼(奥地利)提到,下一步政策措施完全开放。至今净关税影响为去通胀性。即使关税降低,也看到经济的伤痕。

- 瑞士国家银行(SNB)行长施勒格尔表示,价格稳定无法阻止与贸易政策相关的不确定性,但仍然非常重要;贸易政策可能会碎片化全球经济。重申主要工具是利率,但也可以使用外汇干预来影响货币状况。

- 中国政治局表示,其财政政策将更加积极,因为需要进一步强化经济复苏。需要创造新的政策金融工具和金融政策工具,以支持科技创新。扩大消费,稳定外贸。继续稳定、活跃的资本市场。

- 中国外交部官员郭伟表示,不熟悉关于中国关税免除的报道。

- 中国商务部(MOFCOM)指出,贸易摩擦已进入高强度阶段。

- 据报道,美国寻求与印度达成电子商务、农作物和数据存储的贸易协议。

- 美元在会话开始时表现稳定,因为对缓解贸易紧张局势的乐观情绪正在上升。

- 尽管欧洲央行期货现在完全定价了6月的降息,欧元/美元小幅上涨。欧洲央行的鹰派霍尔茨曼在评论中表示,预计美国关税会产生去通胀的影响。

- 美元/日元在会议中保持在146的上方。市场目前仅认为日本央行在下周的下一个政策决定中有5%的可能性会收紧政策。

- 10年期德国国债收益率为2.46%,10年期英国国债收益率为4.49%。10年期美国国债收益率为4.30%。

- (英国)3月零售销售(不含汽车/燃料)环比:+0.5% 对比 -0.5%预期;同比:3.3% 对比 2.0%预期 - (英国)3月零售销售(包含汽车/燃料)环比:+0.4% 对比 -0.4%预期;同比:2.6% 对比 1.8%预期。

- (匈牙利)3月失业率:4.3% 对比 4.5%预期。

- (法国)4月商业信心:96 对比 96预期,前值97;制造业信心:99 对比 95预期。

- (中国)上海铜库存(SHFE)周度:116.8K 对比 171.6K吨前值。

- (泰国)截至4月18日,5月外汇储备:2559亿美元 对比 2516亿美元前值。

- (俄罗斯)截至4月18日的狭义货币供应量(RUB):18.07万亿 对比 18.02万亿前值。

- (冰岛)3月工资指数环比:0.4% 对比 0.0%前值;同比:0.9% 对比 9.0%前值。

- (印度)印度销售总计2700亿印度卢比,预期为2700亿印度卢比,2029年和2054年债券。

- 05:25(欧盟)欧洲央行每日流动性数据。

- 05:30(南非)南非将出售合计10亿南非兰特的2033、2043和2058年通货膨胀联动债券。

- 06:00(瑞典)瑞典中央银行(Riksbank)布雷曼。

- 06:00(英国)英国国债管理局将出售55亿英镑的1个月、3个月和6个月期国债(分别为5亿英镑、20亿英镑和30亿英镑)。

- 06:30(俄罗斯)俄罗斯中央银行(CBR)利率决策:预计维持1周拍卖利率不变在21.00%。

- 07:00(巴西)4月FGV建筑成本环比:0.5% 对比 0.4%前值。

- 07:30(印度)印度截至4月18日的外汇储备:无预期 对比 6778亿美元前值。

- 07:30(印度)印度公告即将发行的国债(于周三举行)。

- 08:00(巴西)巴西4月中旬IBGE通胀IPCA-15环比:0.4%预期 对比 0.6%前值;同比:5.5%预期 对比 5.3%前值。

- 08:00(墨西哥)2月IGAE经济活动指数(每月GDP)环比:+0.5%预期 对比 -0.2%前值;同比:-1.1%预期 对比 -0.1%前值。

- 08:00(英国)每日波罗的海干散货指数。

- 08:30(加拿大)2月零售销售环比:-0.4%预期 对比 -0.6%前值;零售销售(不含汽车)环比:-0.2%预期 对比 +0.2%前值。

- 10:00(美国)4月密歇根大学消费者信心最终值:50.5预期 对比 50.8初值。

- 10:15(英国)英国央行的格林。

- 11:00(美国)4月堪萨斯城联邦服务业活动:无预期 对比 0前值。

- 11:00(欧盟)欧洲收盘后的潜在主权评级(标普关于比利时、荷兰、芬兰和土耳其;穆迪关于EFSF和ESM)。

- 13:00(美国)每周贝克休斯钻机数量数据。

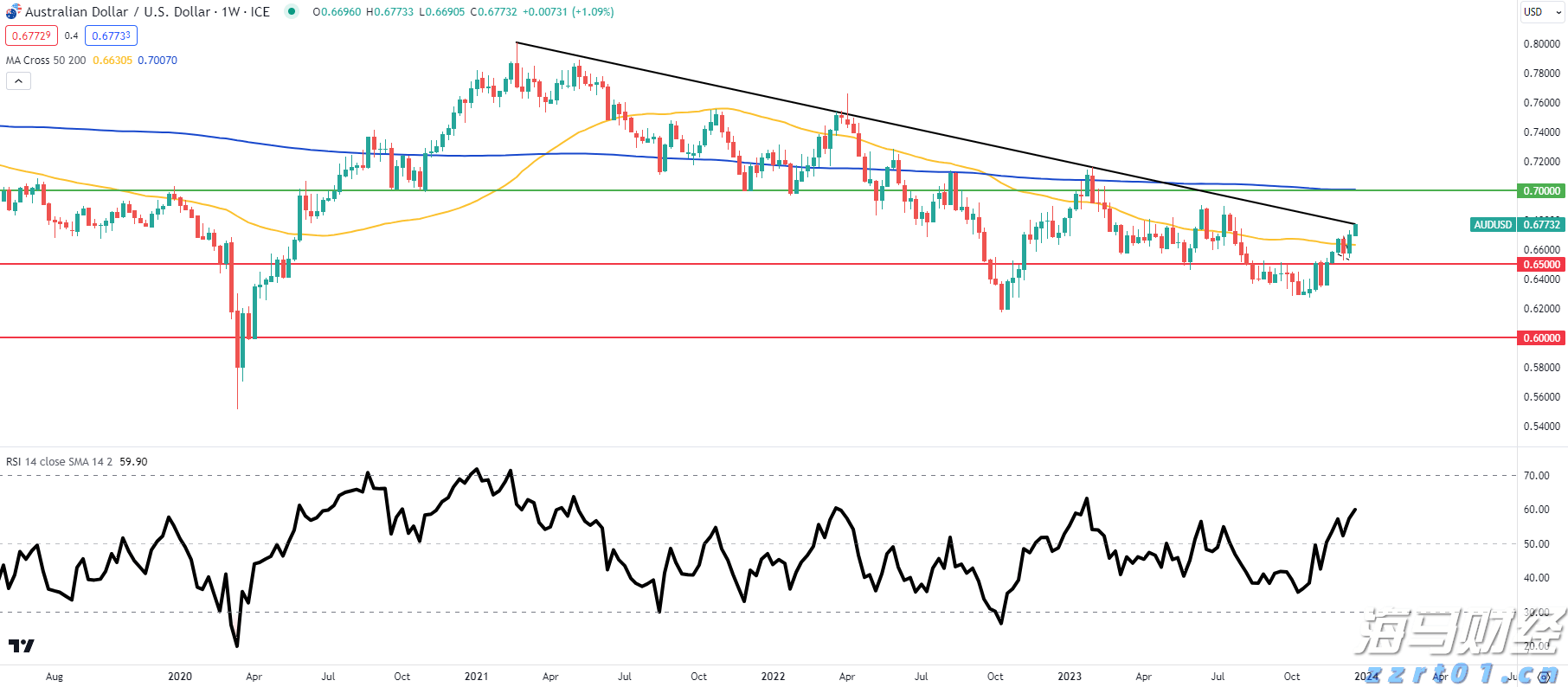

澳元技术预测:澳元/美元进入第一季度,在关键阻力位上,澳元多...

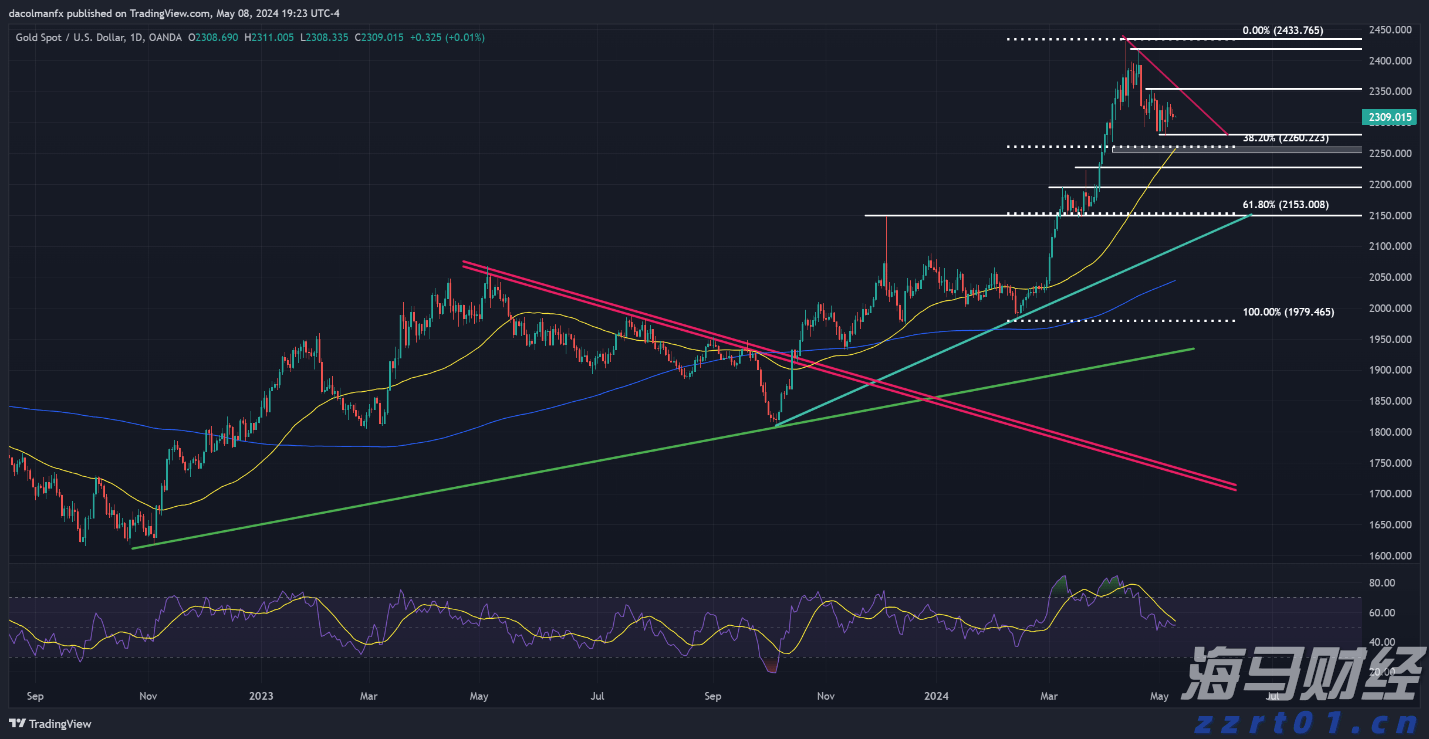

澳元技术预测:澳元/美元进入第一季度,在关键阻力位上,澳元多... 周三,黄金(XAU/USD)价格下跌,这是连续第二个交易日的...

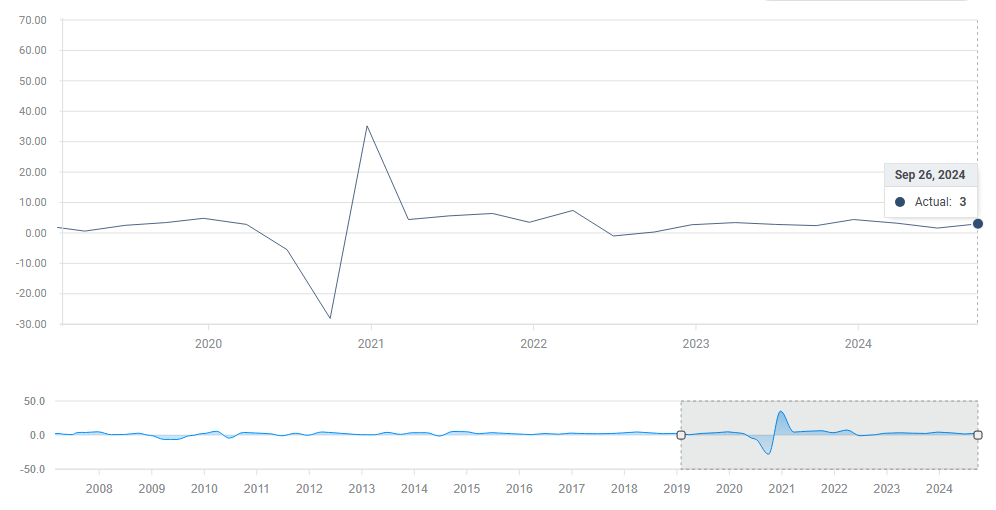

周三,黄金(XAU/USD)价格下跌,这是连续第二个交易日的... 1. 通胀微减:2024年3月,城镇地区消费者价格通胀从2月...

1. 通胀微减:2024年3月,城镇地区消费者价格通胀从2月... 在月末附近,一系列顶级美国数据发布将搅动市场。投资者也将关注...

在月末附近,一系列顶级美国数据发布将搅动市场。投资者也将关注...