当前市场情绪流动且受各种消息的影响。在昨日的交易中,新闻流动、头条新闻和谣言的组合从一个犹豫的开始逐渐转向了风险偏好的交易。美国股指收盘涨幅从1.23%(道指)到2.74%(纳指)。关于贸易战,最好的消息是美国政府没有发布新的负面消息。此外,美国总统特朗普表示他的政府正在与中国就贸易进行谈判(尽管中国对此否认)。尽管如此,市场将其视为(美国方面)潜在的缓和迹象。在货币政策方面,市场发现了一些“开放”的可能性,即美联储在其双重使命下(随着时间推移)可能会更加关注劳动力市场的发展,而不是通货膨胀。克利夫兰联储主席贝丝·哈马克表示,如果到时有明确和令人信服的数据,美联储可能在六月采取行动。与此同时,她表示她并不是在操作一个基准情景。即便如此,市场将其视为一种鸽派信号。美联储理事沃勒表示,关税可能导致裁员,并将在失业率大幅上升的情况下支持降息。然而,他指出,他不期望关税的重大影响在七月之前显现出来。明尼阿波利斯联储的卡什卡里提到,足够的不确定性可能导致裁员。就目前而言,这一切都是有条件的。最近的数据尚未显示劳动力市场明显疲软(美国上周初请失业金人数再次报告为低位的222,000)。尽管如此,市场已经为下半年美联储放宽政策定价了更高的可能性。美国国债收益率在陡峭的走势中下降,降幅在8.7个基点(5年期)到4.7个基点(30年期)之间。市场现在预计六月份降息25个基点的概率约为65%,而七月份的预期已被完全折现。焦点转向劳动力市场数据。德国国债收益率以类似的方式波动,降幅在6.1个基点(2年期)到3.4个基点(30年期)之间。这一走势得到了欧洲央行雷恩的支持,他表示如果必要会考虑更大幅度的降息。首席经济学家莱恩后来采取了更加平衡的语气,因为他对欧元区的增长并不是那么消极。最近,利率差异/预期和风险情绪对美元的影响往往与“标准”的市场反应功能不同。然而,昨日美国收益率的降低和风险偏好稍微压制了美元。DXY下跌至99.28(收盘)。欧元/美元“反弹”至1.139。

今天早上的亚洲风险情绪保持积极,贸易紧张局势进一步缓解。根据金融新闻机构引用的消息来源,中国正考虑至少暂停对某些关键美国商品征收125%的关税,以减轻经济损失。在首次反应中,美元对日元(美元/日元143.75)和欧元(欧元/美元1.133)走强,后者最近受益于抛售美国商品的交易。今天稍后,经济日历较为稀疏。市场可能仍会关注密歇根大学消费者信心发布的通胀预期指标。经过最近的放松后,美国收益率接近初步支撑位(2年期4.70%的水平,10年期4.25%的水平)。今天早上,英国三月零售销售数据显示强劲(环比增长0.4%,同比增长2.6%)。英镑的反应几乎不存在(欧元/英镑0.8535)。

东京的通胀数据在四月份保持在令人不安的高位。头条通胀从0.3%环比加速到0.4%,核心通胀(不包括新鲜食品)和服务通胀分别维持在0.5%和0.3%环比。按年计算,东京CPI从2.9%上升至3.5%,而不包括新鲜食品的指标则从2.4%飙升至3.4%。这两者都是自2023年四月以来的最高水平,远超市场预期,并远高于日本央行2%的通胀目标。去年减免学费的低基数、租金的急剧上升以及新财政年度的价格调整共同导致了通胀的加速。日本央行最近将风险的责任转移到源自不断升级的贸易战的经济风险上,但在今年晚些时候对价格变动视而不见的任务十分艰巨。日本央行下周召开会议,目前货币市场对新一轮加息的概率仅为5%。

英国消费者信心(GfK)在四月份从-19恶化至-23,这是自2023年十一月以来的最低水平。GfK评论称,这是一个极其不安的月份,因为关税争议影响了消费者信心。构成该指数的五个类别均有所下降。其中“未来12个月的整体经济情况”这一类别月度降幅最大,从-29降至-37(相比于一年前的-21)。与此同时“未来12个月的个人财务状况”也受到相对较大的打击,从1降至-3。提供一些希望的是,对重大购买意图的影响有限(-19较上月的-17)。储蓄指数则从25上升至30。

通货膨胀的下降仍然缓慢。顽固的服务价格使得十月份消费者价格指...

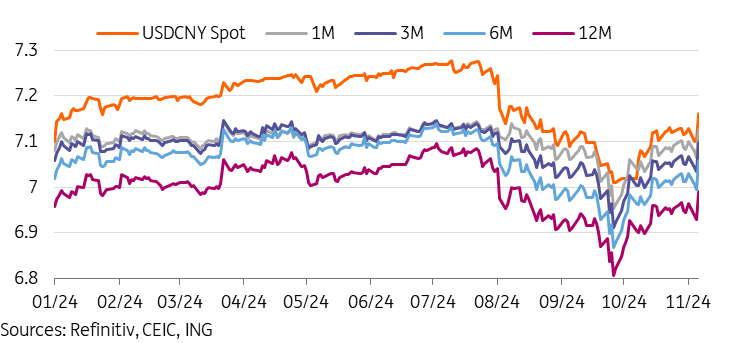

通货膨胀的下降仍然缓慢。顽固的服务价格使得十月份消费者价格指... 末年,由于希望日本央行会提高利率,也许在此时美联储正在降低自...

末年,由于希望日本央行会提高利率,也许在此时美联储正在降低自... 特朗普2.0胜选后,中国资产出现抛售,但政策制定者这次应该会...

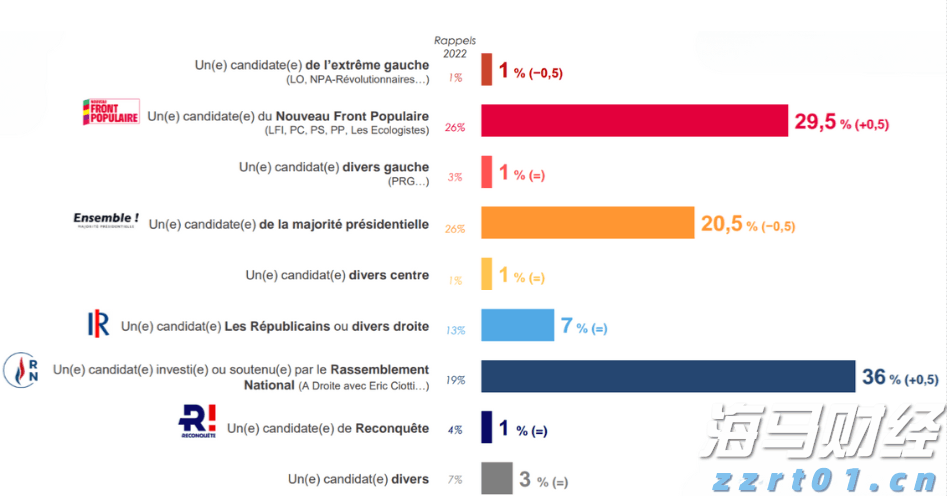

特朗普2.0胜选后,中国资产出现抛售,但政策制定者这次应该会... 民调数据显示,玛丽娜·勒庞的党派正在三马竞跑中领先。EUR/...

民调数据显示,玛丽娜·勒庞的党派正在三马竞跑中领先。EUR/...