随着特朗普执政的前100天越来越近(下周三),评论员们开始给出评判——彻底失败。失误的数量让人震惊——一个个的决策被迫收回,因为它们都是“错误”。一连串的法院案件接连败给特朗普对独裁权力的追求。街头抗议并没有减弱,反而在50个州愈演愈烈。马斯克被政府排挤。每项民调都显示公众并不支持特朗普认为自己在做的任何事(除了残忍地阻止非法移民通过边境)。

评判结果:无能。这一直是我们所说的,但现在已经传达到公众的耳中。那六次破产可不是个税务花招。

金融分析应该不包含太多政治内容,几十年前,分析师们几乎可以安全地忽视一切政治因素。即便是共和党定期关闭政府的事件也被轻描淡写地带过。这次却有所不同。数据变得微不足道,而最重要的因素是一个人,形成了一个伪宏观因素。

特朗普每天都在让自己出丑。他因为威胁解雇鲍威尔而后退一步而感到出丑。他因为暗示自己正在与中国进行谈判而感到出丑,实际上并没有,结果被中国揭穿了。对中国征收的关税本身就是一种丢脸。更令人丢脸的是,中国拒绝谈判,直到他全数撤销这些关税——彻底撤回,重新开始。大多数报告,包括华尔街日报,公开表示中国在押注特朗普会退缩。毕竟,这正是他的操作方式。

两件事:中国是对的。他确实会退缩。但在此之前,他因为是个自恋者,讨厌被人取笑。他会再次发怒。

他的发怒对美元友好的可能性非常非常低。

现在,特朗普已经在与中国的贸易战中输了第一轮,可以把注意力转回到财政混乱上。记住,特朗普让赤字增加比任何其他总统都多(而克林顿是唯一一个让赤字减少的)。就这样,让茶党看看。财政状况真的很糟糕,甚至可能变得更糟,以至于取代关税战和鲍威尔的失误,成为驱赶外国投资者离开美国的因素,这个资本外流的过程已经开始。

过去我们对这个想法不屑一顾,因为可选方案太少了,美国经济具有惊人的韧性,并且美国还有作为顶级储备货币发行国的“特别特权”。这些因素仍然存在,但被特朗普稀释了,而他上任不到100天。四年后,这种累积的损害可能是可怕的。

好消息是,高盛的哈茨尤斯在下面的金融时报引用中写道:“美元贬值不能与美元作为世界主导货币地位的丧失混淆。除非发生极端冲击,否则我们认为作为全球交易媒介和价值储存工具美元的优势已经根深蒂固,很难被其他货币所超越。过去我们经历过大幅汇率波动,但美元的主导地位并未受到影响,我们的基本预期是当前的波动也不会例外。”

而且不要把即将到来的衰退怪罪于美元:“无论如何,决定美国是否进入衰退的最重要因素并不是美元。实施额外的‘对等’关税,或者继续进行美中贸易战,或者采取更激进的特定商品关税都可能使衰退不可避免,无论美元的走势如何。”

许多文章都在讨论这个话题,我们遗漏它们将自担后果。但交易者很难对长期产生不满和焦虑,因为他们的工作和思维方式更倾向于短期。因此,可能需要一段时间才能让美国例外主义的破坏变得显而易见。

非常非常优秀的哈茨尤斯在金融时报上表示,美元还有进一步贬值的空间。他现在是高盛的首席经济学家,不容小觑。他承认,像大多数大型银行的经济学家一样,他通常不愿意对美元发表评论。但这一次他的论点令人信服:“对美国资产的需求无法跟上供应,除非美元贬值。”

哈茨尤斯的逻辑在他这边。这不仅仅是资本外流,缺乏流入以抵消财政赤字的上升也是原因之一。

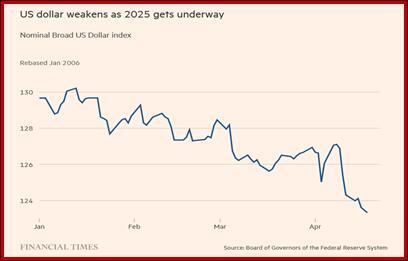

见下图来自美联储。

特朗普的发脾气的可能性始终存在。因为他无能而且鲁莽,最后的结果对美元不利。

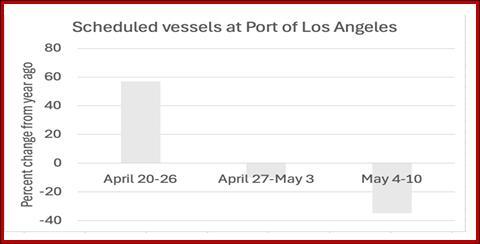

小秘密:滞涨正在敲门。还记得疫情期间关于洛杉矶港的那些故事吗?他们又回来了。克鲁格曼今天发布了这张图表。没有引用来源,但克鲁格曼是值得信任的。

克鲁格曼还指出,《褐皮书》一篇又一篇关于生产和规划因不确定性而急剧下滑的故事。《褐皮书》虽然是轶事性的,但值得信赖。

特朗普当选美国第47任总统后,避险交易取消,导致现货黄金价格...

特朗普当选美国第47任总统后,避险交易取消,导致现货黄金价格... 市场普遍预计美联储将在11月会议上降息25个基点,概率达到9...

市场普遍预计美联储将在11月会议上降息25个基点,概率达到9... 记得记得十一月五日:这是每个英国人都知道的一句韵文,因为英国...

记得记得十一月五日:这是每个英国人都知道的一句韵文,因为英国... 欧洲央行将在周四降息25个基点。美国就业周将在周五的非农数据...

欧洲央行将在周四降息25个基点。美国就业周将在周五的非农数据...