欧元区的企业似乎仍在消化唐纳德·特朗普“解放日”的全部影响,以及最近几周关税公告和反转的消息。

乍一看,贸易紧张局势似乎完全抹去了欧元区刚刚恢复的乐观情绪。然而,细看今天的PMI数据,情况则更为复杂。

四月份的PMI数据显示为50.1,较三月份的50.9下降,为四个月来的最低水平。有趣的是,这一下降并不是制造业疲软和最近三周的关税狂欢所导致的,而是因为服务业活动的减弱。制造业PMI甚至小幅回升至48.7,而三月份为48.6,而服务业PMI则下降至49.7,三月份为51.0。不过,前瞻性指标则显示出经济活动进一步减弱的趋势。

更让人感到困惑的是,法国和德国的综合PMI在四月份有所下降,两个国家的PMI均低于50的临界值,正朝着又一个收缩季度迈进。在这里,疲软的情绪不仅受到制造业的影响,还受到了服务行业的影响。

四月份的价格压力进一步缓解,这让欧洲央行(ECB)对上周的降息有了后见之明。事实上,随着价格压力低迷和经济活动减弱,欧洲央行会继续下调利率。

总体而言,四月份的PMI数据在经过三周的关税紧张局势和不确定性后,并没有带来预期的反应。实际上,并不是所有的拼图都能完美契合。虽然法国和德国整体情绪的减弱符合预期,但欧元区整体制造业情绪的轻微改善却显得有些奇怪。

像往常一样,传统的调查数据似乎在面对重大事件时反应稍有延迟。我们不会感到惊讶,如果下个月制造业PMI出现更明显的下降。无论如何,以前的欧元区乐观情绪正在消退,对通货紧缩和停滞的担忧又回来了。

当前形势唯一的好处是,这主要是人为造成的,且可以轻易逆转。不过,在局势扭转之前,欧元区仍将主要依靠欧洲央行来承担沉重的任务。德国宣告和打算实施的财政刺激,以及欧洲在增加国防支出方面的努力,都需要时间才能对欧元区的经济活动产生实质性推动。

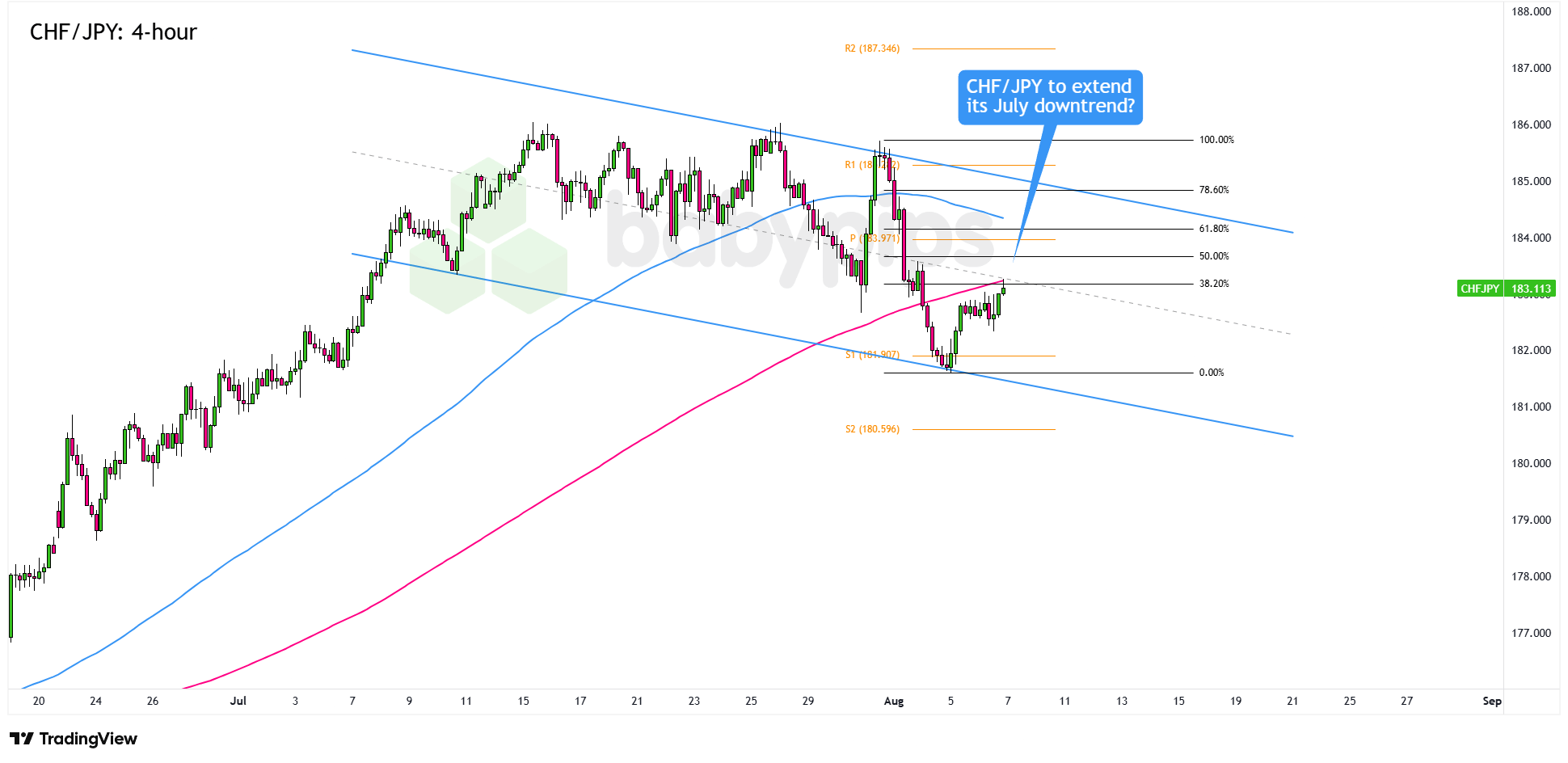

市场分析:CHF/JPY潜在的趋势回调水平

瑞士法郎(CHF/JPY)突破了一个陡峭的上升趋势,现在看起...(1 )人阅读时间:2025-08-07

高级观察名单回顾:2025年7月加拿大央行货币政策声明

加拿大央行在7月份的货币政策决定完全符合市场预期——将利率稳...(5 )人阅读时间:2025-08-04

图表艺术:金价(XAU/USD)在支撑区域反弹向上!

由于近期美国美元需求上升,金价悄然退居次要角色。减轻的关税担...(5 )人阅读时间:2025-07-31

EUR/CHF接近长期三角形支撑

EUR/CHF在日线图上被困在一个下降三角形内,目前该货币对...(4 )人阅读时间:2025-07-31

特斯拉股价:对第四季度业绩的期待特斯拉(TSLA)第四季度分...

特斯拉股价:对第四季度业绩的期待特斯拉(TSLA)第四季度分... 黄金价格正面临重要阻力位,美元兑日元汇率在200日均线下方徘...

黄金价格正面临重要阻力位,美元兑日元汇率在200日均线下方徘... 周二,富时100指数跌破了8,070至8,056的支撑区间,...

周二,富时100指数跌破了8,070至8,056的支撑区间,... 在最近的政策会议上,英格兰银行的货币政策委员会采取了鸽派转向...

在最近的政策会议上,英格兰银行的货币政策委员会采取了鸽派转向...