欧盟中期市场更新:交易的艺术,还是特朗普被吓到了而退缩了?他重新调整了对罢免鲍威尔和对中国强硬立场的观点;欧洲服务业PMI意外下行。

- 美国收盘时,风险偏好因两大因素而升温。特朗普表示他从未打算罢免鲍威尔,但希望鲍威尔能更积极地降息。其次,他指出如果达成协议,美国会大幅削减对中国的关税。市场将此视为美国资产(受美联储独立性影响)的信誉改善,以及贸易紧张局势的缓解,这些都一直妨碍着自互惠关税初次宣布以来的经济增长预期。美元指数隔夜上涨,但仍然低于100。CBOE标准普尔500波动率指数(VIX)下跌约7%,至28。

- 德国DAX指数表现优异,受到科技行业的推动,尤其是SAP的业绩发布,云服务的强劲评论和指导令其倍感振奋。

- 特斯拉在盘前交易中上涨超过6.5%,在马斯克表示他将减少对DOGE的时间承诺后,意味着他将更多关注特斯拉(该公司经历了近5年来最糟糕的财报失利)。

- 据报道,白宫已经给基辅多少时间,要求他们在周三之前接受特朗普的和平框架——如果乌克兰不正式承认克里米亚(以及“事实上的”俄军控制的卢甘斯克、顿涅茨克、赫尔松和扎波罗热)、放弃北约成员资格并解除对俄制裁,报价就会取消。作为交换,俄罗斯将获得美国对其获取土地的承认以及制裁减免,而乌克兰将收到欧盟主导的安全保障(没有美国军队)、有限的领土返还、涅伯尔河通行权、重建援助、美国运营扎波罗热核电站和一项新的矿产协议。

- 积极的势头推动了加密货币,随着比特币价格逼近94.4K,而在此之前它在中80K的区间徘徊数周。

- 在经济数据方面,欧洲的快速PMI显示服务业疲软,英国、法国、德国和整个欧元区的数据都未达预期。制造业数据略有改善,但仍保持在收缩中。

- 亚洲市场收盘上涨,港股涨幅达到2.4%。欧盟指数上涨1.5-3.2%。美国期货上涨1.7-2.4%。黄金下跌1.6%,DXY持平;商品:布伦特油上涨1.7%,WTI上涨1.8%;加密货币:比特币上涨6.5%,以太坊上涨10.5%。

- 澳大利亚4月制造业初步PMI:51.7,对比前值52.1(已连续4个月扩张)。

- 日本4月制造业初步PMI:48.5,对比前值48.4(已持续10个月收缩)。

- 韩国4月消费者信心指数:93.8,对比前值93.4。

- 中国建议韩国对向美国出口稀土商品给予警告。

- 特朗普将允许弗拉基米尔·普京在提出的和平协议中保留几乎所有他从乌克兰夺取的领土。

- 乌克兰总统泽连斯基表示不会承认俄国对克里米亚的吞并,这将是违反宪法的;他需要在进行任何与俄罗斯谈判之前实现全面停火;一旦实现停火,乌克兰准备以任何形式与俄罗斯进行谈判。

- 法国央行行长维勒罗伊警告称关税动荡可能会对全球经济造成损害;特朗普在贸易上正在玩一场“两败俱伤”的游戏。

- 特朗普总统表示他“无意”解雇美联储主席鲍威尔。他不会对中国采取强硬手段;中国和其他国家必须达成协议;重申如果他们不达成协议,美国将设定协议的内容。

- 埃隆·马斯克表示,他将从5月开始“显著”减少与美国政府的合作。

- 财长贝森特表示,与中国的谈判将是“艰难的”;他将当前的双边贸易形势描述为禁运。预计2-3年内,中国经济向消费和美国经济向制造业的重新平衡将是一个“重大胜利”。

- 美联储的库格勒(有投票权)指出,关税可能会对价格施加上行压力;长期通胀预期基本上保持良好。并对更紧缩的金融环境可能对增长产生负面影响表示警告。

- 周度API原油库存:减少460万桶,前值增加240万桶。

股票

指数 [Stoxx600上涨1.95%,报517.58,FTSE上涨1.55%,报8,457.69,DAX上涨3.13%,报21,946.93,CAC-40上涨2.26%,报7,492.23,IBEX-35上涨1.48%,报13,190.70,FTSE MIB上涨1.49%,报36,482.00,SMI上涨1.88%,报11,854.80,标准普尔500期货上涨2.12%]。

市场焦点/关键主题:欧洲各指数普遍开盘上涨,并在早盘阶段上升;市场显然在减轻对美联储独立性的担忧。技术和非必需消费品领域是推动上涨的主要行业,而公用事业和电信行业则继续下滑;由于SAP隔夜发布的财报,科技行业和DAX的表现优于其他;由于布伦特原油价向70美元/桶靠近,公用事业行业受到影响;美国即将发布的财报包括波士顿科学、波音、赛峰和艾西洛尔·卢克斯塔。

- 非必需消费品:Just Eat Takeaway [JET.UK] -0.5%(交易更新) - 消费品:达能 [BN.FR] +0.5%(第一季度业绩,确认指导),雷克特·本基泽 [RKT.UK] -5.0%(交易更新),Delivery Hero [DHER.DE] +4.5%(将在5月23日退出泰国市场;FoodPanda将停止在泰国的服务)。

- 金融:Randstad [RAND.NL] +8.0%(第一季度业绩)。

- 工业:阿萨阿布洛伊 [ASSAB.SE] +4.0%(第一季度业绩),瓦尔美特 [VALMT.FI] +8.5%(第一季度业绩)。

- 技术:SAP [SAP.DE] +9.5%(第一季度业绩,确认指导,云指标令人印象深刻),BE半导体 [BESI.NL] +8%(第一季度业绩,第二季度指导偏淡)。

- 材料:阿克苏诺贝尔 [AKZA.NL] +6.5%(第一季度业绩不及预期,确认指导),弗雷斯尼略 [FRES.UK] -7.5%(生产指标)。

- 葡萄牙称已请求欧盟使用“逃生条款”来进行国防支出(**见解:欧盟的稳定与增长公约中的“逃生条款”允许因特殊需求而暂时偏离预算赤字和债务限制)。

- 印尼中央银行(BI)行长瓦尔季约在利率决策前的新闻发布会上表示,需采取政策应对日益恶化的全球形势。由于美国的互惠关税,全球不确定性进一步上升。应采取政策应对可能的经济增长放缓,以支持国内需求。印尼盾(Rupiah)保持稳定,预计未来也将稳定。

- 印尼中央银行政策声明重申,保持政策稳定符合通胀和增长目标。继续寻求降息的空间,但进一步的宽松需视通胀和增长前景而定。

- 日本银行的金融系统报告维持对国家金融体系的稳定评估。

- 中国央行副行长鲁磊表示,中国的行动计划将降低贸易成本。全球经济增长动能不足。将支持中国企业走向国际市场。

- 中国外交部表示,美国不能一方面说想与中国达成协议,另一方面又施加极端压力;这不是对待中国的正确方式,也是不可行的。

- 伊朗外长阿拉赫奇表示,美国的谈判正在朝着正确的方向发展,谨慎乐观。如果美国避免不切实际的要求,就有可能达成良好的协议。

- 在过去24小时内,美元回升,因为特朗普总统对美联储主席鲍威尔的批评有所收敛。在美联储独立性看似受到攻击时,美元面临压力。特朗普仅仅补充说他希望美联储能够提前并更积极地降低利率,但如果不降,也无妨。特朗普还表示,如果达成协议,美国将大幅削减对中国的关税,这也对美元有所帮助。

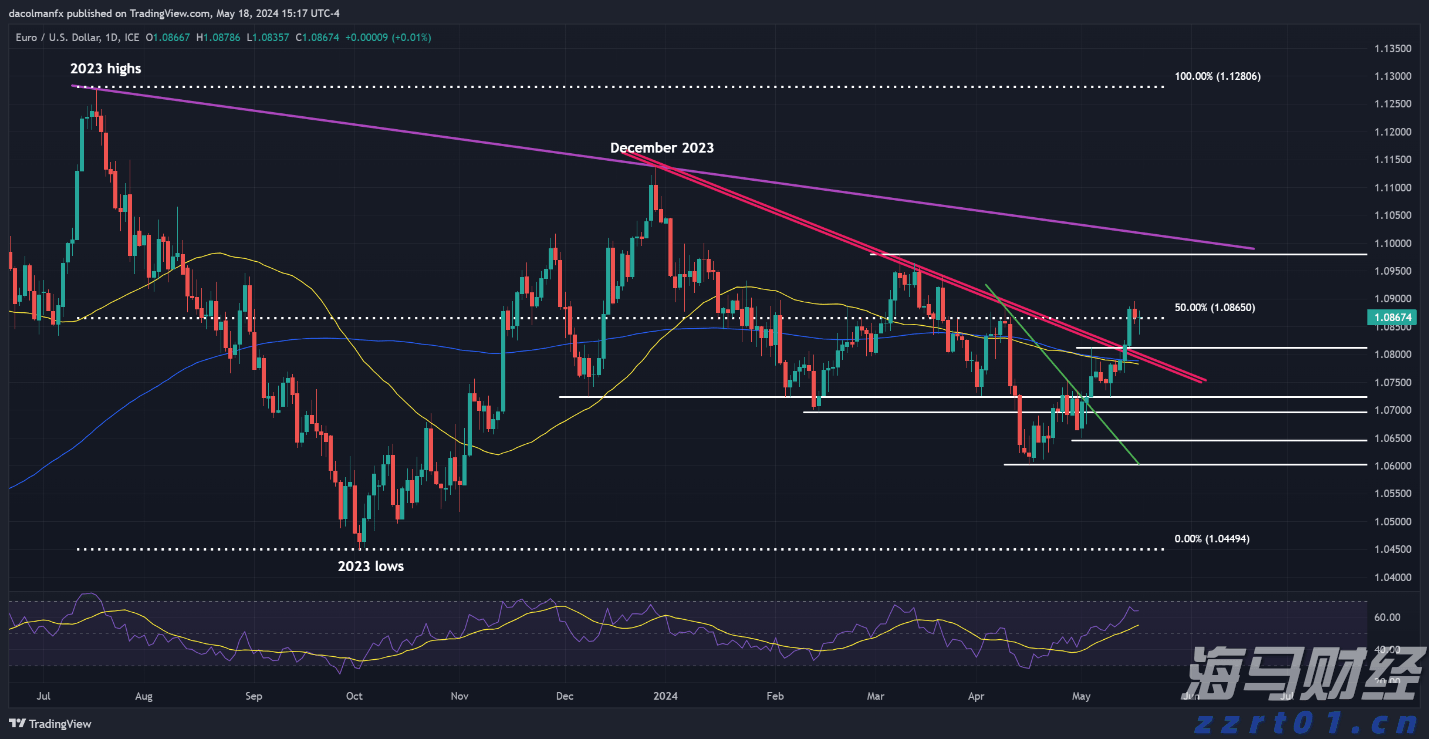

- 欧元/美元仅能够稍微上升,重新站上1.14的水平。混合的欧盟PMI数据限制了上涨的动力。

- 英镑/美元跌破1.33,服务业PMI录得18个月来的首次收缩。该货币对在午盘前的最低点为1.3320。

- 美元/日元略低于1.42,市场对此次日本银行加息的时机依然存在分歧。

- 10年期德国国债收益率为2.48%,10年期英债收益率为4.53%。10年期美国国债收益率为4.35%。

-(英国) 3月公共财政(PSNCR):27亿英镑,对比之前64亿英镑;净借款:164亿英镑,对比预期155亿英镑;不包括银行集团的公共净借款:164亿英镑,对比之前123亿英镑;中央政府NCR:211亿英镑,对比之前84亿英镑。

-(挪威) 挪威第一季度工业信心:4.0,对比之前5.3。

-(西班牙) 西班牙2月住宅销售同比:13.9%,对比之前11.0%。

-(印尼) 印尼中央银行(BI)维持基准利率不变,仍为5.75%(符合预期)。

-(法国) 法国4月制造业初步PMI:48.2,对比预期47.9(连续27个月收缩);服务业PMI:46.8,对比预期47.6;综合PMI:47.3,对比预期47.8。

-(德国) 德国4月制造业初步PMI:48.0,对比预期47.6(连续34个月收缩);服务业PMI:48.8,对比预期50.2;综合PMI:49.7,对比预期50.5。

-(法国) 法国3月零售销售同比:-0.8%,对比之前-0.2%。

-(欧元区) 欧元区4月制造业初步PMI:48.7,对比预期47.4(连续34个月收缩);服务业PMI:49.7,对比预期50.5;综合PMI:50.1,对比预期50.2。

-(波兰) 波兰3月实际零售销售环比:14.3%,对比预期14.9%;同比:-0.3%,对比预期+0.6%;零售销售(现价)同比:0.6%,对比预期1.7%。

-(南非) 南非3月CPI环比:0.4%,对比预期0.6%;同比:2.7%,对比预期3.0%。

-(南非) 南非3月核心CPI环比:0.5%,对比预期0.7%;同比:3.1%,对比预期3.2%。

-(台湾) 台湾3月工业生产同比:13.7%,对比预期15.2%。

-(台湾) 台湾3月M2货币供应同比:4.4%,对比之前5.2%;M1货币供应同比:1.8%,对比之前3.1%。

-(英国) 英国4月制造业初步PMI:44.0,对比预期44.0(连续第七个月收缩);服务业PMI:48.9,对比预期51.5;综合PMI:48.2,对比预期50.5。

-(欧元区) 欧元区2月贸易平衡:210亿欧元,对比预期150亿欧元;未调整的贸易平衡:240亿欧元,对比预期1亿欧元。

-(欧元区) 欧元区2月建筑产出环比:-0.5%,对比之前+0.6%;同比:0.2%,对比之前0.1%。

- (奥地利) 奥地利债务管理局(AFFA)通过联合体开启2029年、2039年和2053年RAGB债券的发售。

- (丹麦) 丹麦总计售出总额为23.9亿丹麦克朗的2027年和2035年DGB债券。

- (印度) 印度共售出1900亿印度卢比的3个月、6个月和12个月票据。

- (希腊) 希腊债务管理局(PDMA)售出6个月票据总额为6亿欧元,对比5亿欧元的预期;平均收益率为1.90%,前值为2.10%;投标覆盖率为2.03倍,对比前值2.04倍。

- (美国) 3月最终建筑许可:无预估,初值为148.2万;环比:无预估,初值为1.6%。

- 05:25 (欧盟) 每日欧洲央行流动性统计。

- 05:30 (德国) 德国将发售40亿欧元的2.5% 的2035年国债。

- 05:30 (南非) 南非宣布下次债券拍卖的细节(在周二进行)。

- 06:00 (以色列) 以色列3月失业率:无预估,前值为2.7%。

- 06:00 (俄罗斯) 俄罗斯将发售OFZ债券。

- 06:00 (捷克) 捷克将发售合计90亿捷克克朗的2034年、2037年和2044年债券。

- 07:00 (美国) MBA抵押贷款申请截止至4月18日:无预估,前值为-8.5%。

- 07:00 (英国) 每周首相问题时间在下议院进行。

- 08:00 (波兰) 波兰3月M3货币供应环比:0.1%,对此前1.1%;同比:9.6%,对比9.1%。

- 08:00 (墨西哥) 墨西哥2月零售销售环比:-0.1%,对此前+0.6%;同比:-0.1%,对比+2.7%。

- 08:00 (英国) 每日波罗的海干散货运价指数。

- 09:00 (美国) 美联储的古尔斯比。

- 09:45 (美国) 4月初步制造业PMI:49.0,对比之前50.2;服务业PMI:52.8,对比之前54.4;综合PMI:52.2,对比之前53.5。

- 10:00 (美国) 3月新建住宅销售:68.4万,对比之前67.6万。

- 10:30 (美国) 每周DOE油库存。

- 11:00 (哥伦比亚) 哥伦比亚2月贸易平衡:-13亿美元,对比之前-13亿美元;总进口:53亿美元,对比54亿美元。

- 11:30 (美国) 财政部将发售17周票据。

- 11:30 (美国) 财政部将发售2年期FRN。

- 12:00 (俄罗斯) 俄罗斯3月工业生产同比:无预估,前值为0.2%。

- 12:00 (加拿大) 加拿大将发售30年期债券。

- 13:00 (美国) 财政部将发售5年期国债。

- 14:00 (美国) 美联储的褐皮书。

- 17:00 (韩国) 韩国4月商业制造业调查:无预估,前值为91.9;非制造业调查:无预估,前值为82.9。

- 18:00 (新西兰) 新西兰4月ANZ消费者信心:无预估,前值为93.2。

- 18:00 (匈牙利) 匈牙利4月商业信心:无预估,前值为-12.3;消费者信心:无预估,前值为-29.5;经济信心:无预估,前值为-16.8。

- 19:00 (韩国) 韩国第一季度提前GDP环比增长(第一次读数):0.1%,对比之前0.1%;同比:0.0%,对比之前1.2%。

- 19:50 (日本) 日本3月PPI服务同比:无预估,前值为3.0%。

- 23:00 (泰国) 泰国3月海关贸易平衡:12亿美元,对比之前20亿美元;出口同比:12.8%,对比14.0%;进口同比:5.6%,对比4.0%。

- 23:35 (日本) 日本将发售2年期国债。

今日TTN图表:乌克兰和平协议框架,根据Axios报告。

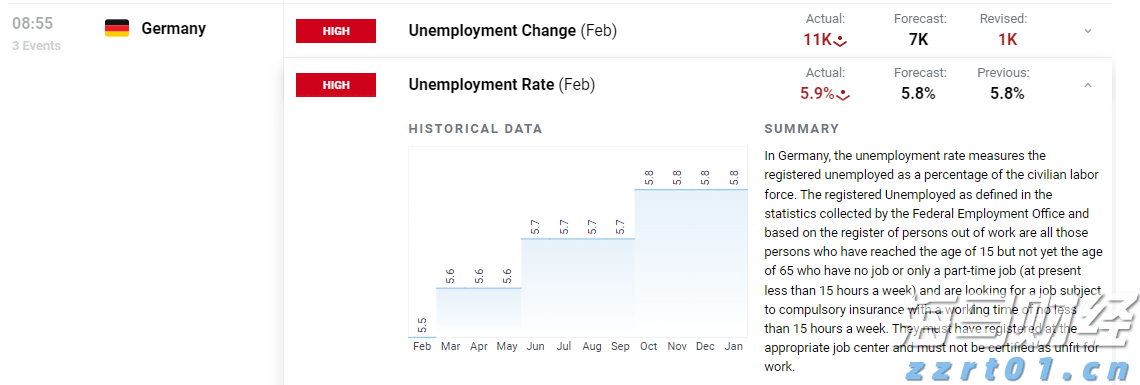

德国失业率小幅增长。欧元/美元在关键通胀数据前停留在长期趋势...

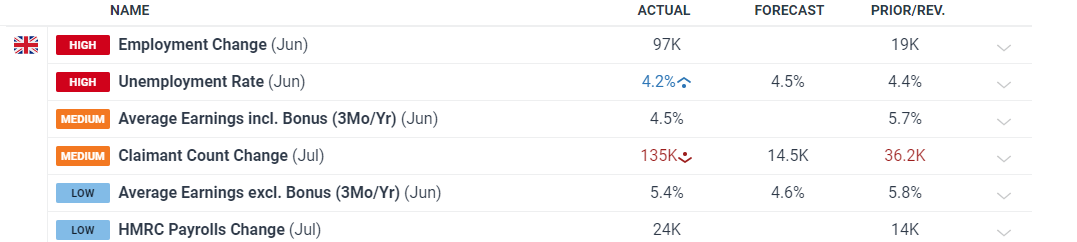

德国失业率小幅增长。欧元/美元在关键通胀数据前停留在长期趋势... 英国失业率意外下降,但好消息并不是全部。 英镑收到了就业报告...

英国失业率意外下降,但好消息并不是全部。 英镑收到了就业报告... 在交易过程中感受到恐惧是正常的,但它可能阻碍您抓住好的市场走...

在交易过程中感受到恐惧是正常的,但它可能阻碍您抓住好的市场走... 美国美元,通过DXY指数衡量,上周下跌了近0.8%。这种疲软...

美国美元,通过DXY指数衡量,上周下跌了近0.8%。这种疲软...