美元的下滑不仅仅是因为流动性不足和经济数据疲软——它在信心上也在下滑。市场开始质疑推动美元作为储备货币的基础假设之一:美联储的独立性和抗通胀能力。随着特朗普总统对鲍威尔施加越来越大的公开压力,要求“现在”就降低利率,我们不仅在调侃——我们正在面对信誉的动摇。

让我们明确一点:美元的疲软不仅仅是由于经济裂缝的形成。这是一种更广泛的信心流失。特朗普的言辞表明,连白宫也在为经济放缓提前布局。这意味着以往的回归论调——“我们很强,美联储支持我们”——开始出现裂痕。复活节星期一的美元抛售绝非偶然。它是一场彻底的洗礼:利率预期被重新定价,美元的避险地位受到了冲击。

如今,我们已经深陷“关税后果:真实经济版”中。滞后效应已经在数据上显现——一开始比较微妙,但足以打破模型并震动董事会。像ISM、PMI和经济惊喜指数这样的软指标已经出现下滑。现在的问题是这些是否会迅速影响到硬数据。考虑一下利润率缩小、库存失误,以及对企业前瞻性指导的普遍重新思考。这是数据停止低声细语并开始剧烈波动的时候。

在这种背景下,USD/JPY正在走弱,原因不难看出。日元符合所有的条件:它是一个干净的避险货币,有着稳固的国内支持,随着东京CPI预期在周五飙升,日本央行有理由坚守立场。任何被认为的收紧倾向——无论多么谨慎——都会带来更多的顺风。如果华盛顿在即将达成的贸易协议中加入日元升值条款,那么135的目标将迅速浮现。

与此同时,EUR/USD已经毫不犹豫地突破了1.15。下一个明显的关口?1.20。但我们不必急于做出结论。此次反弹更多是因为人们对美元的失望,而非欧元的强势。欧元区并不是一个充满乐观的地方——再来两次欧洲中央银行的降息仍然在预计之中。但在这样的时刻,资本流动追寻的是流动性和相对稳定。这使得欧元在美元主导的走势中处于副驾驶的位置,而非驾驶员的位置。

短期内,EUR/USD可能会超出预期,但我们的基本情况认为这波反弹将在1.15–1.16之间受到限制,除非鲍威尔让步或被解职——这两种情况的可能性都不大,但影响很大。市场在嗅探风险,但目前并没有将末日当作定价。请密切关注S&P全球PMI和美联储的讲话,以寻找屈服或抵制的迹象。

至于波动性——它将在这里停留。外汇交易又重新回归,随着美国宏观数据稀少但政治影响力强,预计来自华盛顿或美联储发言人的每一句话都会像活手榴弹一样躲闪起来。

这场滑坡是否会继续加速?并不一定——但势头往往是捉摸不定的,而现在,美国的例外主义正在薄冰上滑行。让我们别忘了,究竟是什么促成了这种交易:企业盈利。连绵不绝、季度不断的盈利增长,使得每一次宏观波动都像是一个可以买入的机会。但现在?盈利季节已经处于炙手可热的位置,如果企业的表现不尽如人意,市场可能会再次出现裂缝。

当然,一些积极的意外可能会暂时扭转颓势——甚至可能会促使一些战术性买入美国资产。但在一个普遍意味着不确定性的宏观环境中,这可不是一件简单的事情。前瞻性的指导是埋藏着问题的地方。首席执行官们并不傻——他们正直面输入成本、库存压力和关税噪音,他们会谨慎引导。这可不是如何实现估值扩张。

那么,是否有一条贸易协议的新闻能够拯救局面?也许。日本显然是一个候选国,如果能够达成的协议不仅仅是政治戏剧,它可能会抛出一些善意,安抚市场情绪。但不要自欺欺人——美国的大多数主要贸易伙伴已经几乎没有关税可减。特朗普要求那些几乎没有更多让步空间的国家作出让步。这并不是达成协议,而是一场公关挤压。

与此同时,有一种日益增长的说法是,美国市场估值过高,而世界其他地方则在特价出售。这很好,但全球再平衡的流动并不恰好对风险构成看涨。投资者从美国资产中转出,并不是在追求价值——这是在寻找不对称。而这种转变?可以将一次修正变成一场崩盘。因为对美国敞口的对冲——无论是通过波动率、做空美元,还是做多新兴市场 —都会产生反馈循环。而这种保护只会加速疼痛。欢迎来到防御性定位的悖论:你对冲得越好,流血就越快。

所以我们现在正处于那种灰色区域。还为时尚早来判断反弹,风险如此脆弱。美元正处于防守之中,股市迷雾重重,而债券则在观察美联储如何在政治上遭受拷问。这给交易员留下了什么?耐心、敏捷和对信念的严格控制。我们不在一个趋势市场中——我们在一场地雷市场中。

有时候,最干净的交易就是不交易。静观其变,让这场马戏在眼前经过,等到信号重回噪音之上时再出手。因为现在?信号与噪音的比率已经崩溃。鲍威尔的戏剧、特朗普的言论,以及为最大头条风险而写的新闻——这些都不是为了给你带来优势,只是在给你带来鞭打。

每个人都沉迷于幻想场景——特朗普真的能解雇鲍威尔吗?极不可能。即使他想这么做,背后的外交渠道会亮起像时代广场一样的灯光。贝森特不会在彭博电视上亮相,他会全力以赴进行危机控制,为市场和美联储的沟通草拟应急方案。法律基础薄弱,政治代价高昂,而外部形象?惨不忍睹。解雇鲍威尔并不能让美联储重回正轨——它会摧毁美元的机构信誉。

真正的危险不在于这个行为本身,而在于这种威胁。一旦市场开始认为美联储的独立性受到损害(即60-70%的可能性)——即使只是从表面上看——就会出现结构性再定价:风险溢价扩大,债券收益率与政策路径的预测脱钩,股市倍数压缩。因为一旦中央银行仅仅成为财政政策的另一个工具,每一次CPI数据的发布就变得如同掷硬币。这可不是保持储备货币报价活跃的方式。

但这里有一个转折点:鲍威尔暂时仍握有主动权。他可以降息。不是因为特朗普这么要求,而是因为数据已经在轻声呼叫“降息”。关税的拖累是现实,需求方面的损害则是慢性隐患。当然,短期内通胀可能会有所上升,但那只是暂时的——更深层次的风险是增长停滞,而金融条件收紧和企业信心下降。提前应对总比追赶要好。

那么,为什么鲍威尔不果断行动?也许他是想通过拒绝按照特朗普的节奏行事来维护美联储的独立性。也许他在等待更硬的数据。但他越是拖延,就越有可能显得反应被动而不是主动。而在这个市场中,外部形象是关键。

至于特朗普——他并不是在 bluff,而是在谋求筹码。让鲍威尔留在身边,可以让他在事情不利时有一个完美的替罪羊。解雇鲍威尔,那么每一条糟糕的经济数据都会成为“让美国再次伟大”的公投。特朗普对此心知肚明。他把鲍威尔留在身边,不是出于信任——而是出于战术考虑。

底线是什么?美元的命运悬系于叙事的控制。如果鲍威尔坚守立场,而数据转好,我们可能会稳定下来。但如果特朗普继续施压,鲍威尔反应太晚,市场不会奖励他—而是会因为他动摇而惩罚他。外汇交易员应该以概率区间进行思考,而非基本预测。

大家好...愉快的周四!我准备好了,也愿意,也能够在今天进行...

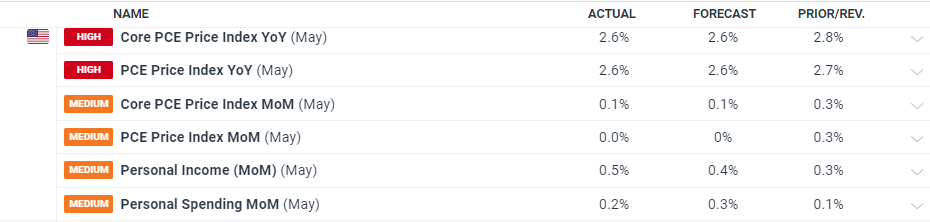

大家好...愉快的周四!我准备好了,也愿意,也能够在今天进行... 年度和月度的核心PCE都符合市场预期。数据发布后,美元表现平...

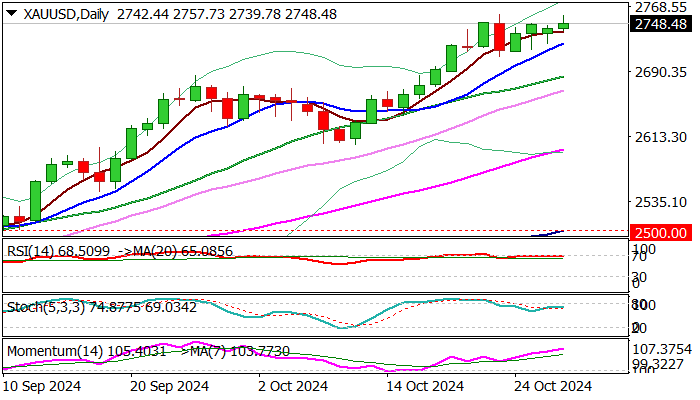

年度和月度的核心PCE都符合市场预期。数据发布后,美元表现平... 黄金维持坚挺走势,交投略低于上周创下的新纪录高点,受持续存在...

黄金维持坚挺走势,交投略低于上周创下的新纪录高点,受持续存在... 澳元/美元突破了0.6600关口,为额外损失敞开了大门。美元...

澳元/美元突破了0.6600关口,为额外损失敞开了大门。美元...