概述:在市场流动性不足的情况下,美元受到了重创。今天对六种G10货币美元下跌超过1%。加拿大元表现最差,目前上涨近0.50%,并达到了八个月来的新高。正如我们观察到的,美元的确脆弱。对美联储独立性的攻击是最新的导火索。而4月份南韩的初步出口数据显示,对美国的出口崩溃了超过14%。许多地区,包括亚太地区的香港和澳大利亚以及欧洲的多个地方都因复活节假期而关闭。市场流动性缺乏可能加剧了价格波动,但方向是显而易见的。今天,唯一一个未能在美元面前找到支撑的新兴市场货币是名声不佳的土耳其里拉。

亚太地区的股市表现参差不齐,但美国指数期货显示今天将出现低开。标准普尔500和纳斯达克期货下跌超过1%。就像我们本月早些时候看到的那样,美国利率的上升并没有为美元提供支持。我们工作上的假设仍然是,考虑到特朗普政府带来的风险,投资者和其他市场参与者要求更高的美国利率溢价来弥补他们的损失。由于英国假期的原因,美国国债在欧洲没有交易。期货显示美国利率变化不大,尽管我们预计,美联储在金融条件收紧的情况下预计会放宽政策,这将支持收益曲线的短端并进一步加深曲线的陡峭化。黄金在近3400美元处创下新纪录高点。6月份的WTI原油下跌约2.75%,几乎抹去了上周四的大部分涨幅,目前交易约在62.25美元附近。

美元:上周,美国债券和股票市场稳定,美元指数维持在99.00附近的低点。近期由于对美联储独立性的威胁以及南韩出口数据暗示美国关税的广泛影响,美元指数再次下行,探测到98.00区域,创下三年来的新低。在95.00-95.25之前几乎没有图表支持。高频数据通常是重要的,因为它可能带来政策影响。然而,这一周的情况并不太一样。数据不太可能影响5月7日结束的FOMC会议预期。从美联储主席鲍威尔最近的言论中可以看出这一点。然而,柔性数据(调查)的剧烈疲软尚未对实际部门数据产生重大影响,使得美联储的立场看似在借用时间。6月或7月降息的可能性似乎很高。美联储的褐皮书将在本周中期发布。在鲍威尔的领导下,它和点阵图变得更加重要。

欧元:在过去的六个交易日进入今天,欧元虽然在日内交易中曾超过1.14美元,但未能收于此水平。然而,巩固的价格走势是积极的,近期突破,接近1.1575美元。欧元开盘在低位(约1.1390美元)后未再回头。下一个值得注意的价格区间在于1.1685美元附近。一些欧洲地区仍因复活节假期而关闭。周三发布的4月份初步PMI虽存在风险,但不太可能改变人们对6月份欧洲央行再次降息的强烈预期。

人民币:在4月份,人民币对美元贬值约0.4%,年初至今几乎持平(约-0.15%)。许多观察者似乎过于专注于美元,未能意识到人民币对欧元处于创纪录低点,对日元则是三年来的低点。人民币对其他新兴市场货币也有所贬值。今年JP摩根的新兴市场货币指数上涨了近5.4%,MSCI新兴市场货币指数上涨约2.5%。一年和五年期贷款市场利率保持不变,分别是3.10%和3.60%。我们预计北京将提供更多的货币和财政刺激来缓解美国关税带来的影响,这可能影响到4000亿美元的市场。不过,这一消息可能要等到7月的政治局会议时才会发布。中国人民银行将美元的基准汇率设定为CNY7.2055(周五的CNY7.2069)。这是基准汇率连续第三次下调。本月平均调整约0.50%,3月份为0.33%,2月份仅为0.02%。美元在离岸人民币市场交易接近五日低点,已经达到约CNH7.2835。

日元:上周美元跌至今年新低,接近JPY141.60。今天又跌了一日元至JPY140.50。下一个目标是去年的低点接近JPY139.60,而200日移动平均线接近JPY138.00。日本央行行长上周警告日本经济处于困境。在接下来几天,这种进退两难的局面会更加明显。预计4月份的初步PMI将显示自2022年底以来首次连续两次低于50的读数。经济疲软。到本周末,东京4月份的CPI(相对国家数据而言)可能会跳涨。基数效应可能会有所贡献,但加工食品价格也在上涨。许多观察者用滞涨来形容美国的情况,我们认为这有点夸张。日本的情况更接近:增长动力软弱,通胀上升。预计头条率会上升至3.3%(上个月为2.9%)。回想一下,美国3月份的CPI为2.4%,而日本最新发布的全国数据为3.7%。

英镑:今天英国市场关闭。英镑延续到第十个交易日的强势。英镑的近期强势更多是反映出美元的普遍疲弱,而非来自英国的积极经济消息。英镑接近去年的高点(约1.3435美元)。如若其超过该水平,可能会指向1.3650-1.3750区域。本周英国的数据包括月度政府预算数据,这通常不会在短期内影响市场,但在中期内是个因素,而在当前背景下意味着秋季的时候,财政大臣里夫斯可能再次面临一个威胁其目标的赤字。与此同时,3月份的综合PMI跃升至51.5,创五个月来新高,但在4月份的初步值中风险向下。此外,互换市场对5月初降息25个基点保持信心。

加元:上周美国美元对加元录得五个月来的新低,接近CAD1.3830。在过去五个交易日中,它在这个价位找到支撑,但今天突破至CAD1.3780。下一个有趣的价格区间在CAD1.3730附近,这是其后疫情反弹的38.2%回撤,始于2021年6月的CAD1.20。加拿大本周的经济日程在上周CPI和央行会议后显得格外安静。实际上,2月份的零售销售(可能因汽车销售下滑而受到拖累)是4月28日选举之前唯一可能影响市场的数据。还有另一个故事:由于新的管道使其更高效地将阿尔伯塔油沙的原油运输到温哥华终端,中国的美国原油进口减少了90%,而加拿大油的需求却在上升。这还不足以完全替代美国供应,但现在已足以替代超过四分之一的需求。

澳元:澳元在4月9日从五年低点和关键反转(从0.5915美元)启动的强劲反弹上周在0.6400附近受阻,此价位在2月和3月也曾遇到阻力。在今天美元普遍下跌的背景下,澳元达到了0.6435美元。200日移动平均线在0.6470左右,若能突破这一点,目标将指向0.6500-0.6550区间。美国越是谈到让国家在它和中国之间做选择,坎培拉的处境则越发困难,它一直在美国的安全努力和与中国的广泛贸易之间游刃有余。我们继续怀疑AUKUS潜艇交易存在风险。本周中期的初步PMI是即将于4月30日发布的季度CPI数据之前唯一的高频数据点。投资者的关注还包括两个事件。首先是5月3日的选举,阿尔巴尼斯总理和工党似乎有望继续执政。其次是5月20日的央行会议。有人猜测会降50个基点,但这似乎意味着澳大利亚储备银行之前没有在本月早些时候进行降息是一个政策错误。降25个基点似乎更可能。

墨元:自4月9日激增至MXN21.08以来,美元下跌了超过6.5%,上周触及了近六个月来的新低,接近MXN19.6550。这一情况发生在当地市场关闭期间,而它们将于明天重新开放。美元几乎保持在上周的低点之上。美元在2024年4月的底部接近MXN16.26,而38.2%的回撤将把它带到约MXN19.37。墨西哥将在本周中期报告2月份的零售销售,这在1月份上升0.6%后看上去疲软,这是自去年7月以来的最高增幅。它们可能下降大约0.5%。4月份上半月的CPI将在第二天发布,头条和核心率略保持在3%左右,±1.0%的范围内。尽管如此,互换市场正在为激进的宽松路径定价:未来三个月50个基点,接下来的六个月130个基点。

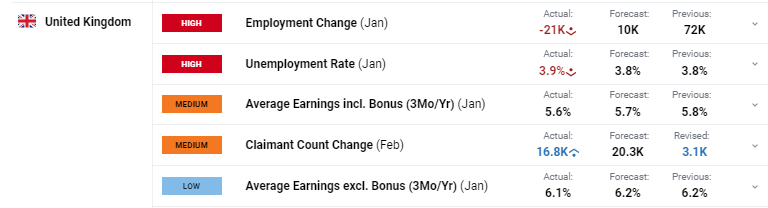

英国失业率上升到3.9%。与未来的利率剪切概率关系不大。富时...

英国失业率上升到3.9%。与未来的利率剪切概率关系不大。富时... 以色列在周末做出审慎回应后,石油市场昨日出现了激烈的抛售。尽...

以色列在周末做出审慎回应后,石油市场昨日出现了激烈的抛售。尽... 美元/日元——155.00的突破是否会唤醒日本银行?英镑/日...

美元/日元——155.00的突破是否会唤醒日本银行?英镑/日... 周二,黄金(XAU/USD)连续第四个交易日价格上升(+0....

周二,黄金(XAU/USD)连续第四个交易日价格上升(+0....