我们即将迎来数据上的首次真实震动——那些微妙却显而易见的裂纹,让每个人都意识到华盛顿的关税冲击即将变得尤为真实。毫无疑问:特朗普的关税攻势并不是孤立的头条新闻——它是一波即将席卷全球经济的震撼波。

这些不再是理论上的问题了。前期的准备工作已经完成,有利的数据扭曲正在减退,现在我们正面临艰难的现实——真正的经济反馈循环。你会开始在利润率、贸易流动和库存波动中看到这些变化。而数字将不再低声细语——它们会开始猛烈地冲击。

这不仅仅是关于调节进口成本。这关乎破坏供应链、损害信心,以及引发企业规划的慢性退潮。如果你认为第二季度的盈利能够轻松渡过这一切,那你真是在做梦。

接下来的几组数据看上去可能只是“微小”的变动,但在这样一个杠杆化的宏观环境中,即使是轻微的震动也会像警告射击一样响亮。而这仅仅是个开始。

坦率地说,关税的打击可谓在最糟糕的时机到来。从2024年第四季度末起,我们一直在软数据的泥淖中挣扎——ISM、PMI、消费者信心——所有这些数据在日历翻页之前就已经开始下降。而现在,随着2025年1月中旬花旗经济意外指数翻转为负,我们正处于危险区——那种经典的滞后捕捉窗口,在这里,软信号不再低声细语,而是开始用力冲击硬数据:就业、支出、产出。

这正是周期中理论与现实碰撞的部分。

如果减速持续下去——或者更糟,因关税溢出而加速——我们说的不是更深的裂缝,而是传染病。从最初的减速变成了行业内的溃散,宏观经济看起来比模型所承认的要脆弱得多。

公平地说——其中一些是已经被纳入定价的。也许吧。不过,考虑到情绪如此萧条,市场的默认姿态非常简单:“即使数据好于预期……最糟糕的情况仍然在后面。”这就是反应。这就是心理。在这种环境中,即使是一份强劲的数据也不会完全扭转局面——它只是重置下一波质疑的时钟。

根据各种迹象,来自美日贸易试验的光景开始显露成效——并且速度飞快。日本正打开大门(即使只是象征性地)对安全规则进行微调,理论上可以为更多美国橡胶在日本道路上铺路,后续效果已经开始显现。现在韩国也加入了讨论,派遣其首席贸易谈判代表本周前往华盛顿——这是一种典型的首尔手法。东京抛出气球,首尔观察风向。

势头正在增长。Polymarket上的交易者把美国与日本达成协议的概率定在90%,老实说,这个概率看起来相当合理,因为头条新闻正朝这个方向发展。但真正让情况变得更好的事是:现代汽车承诺投资210亿美元在美国。这不是装饰浮华——这是彻头彻尾的友好表态。随着这一点的提出,韩国自己在7月之前锁定双边协议的机会现在交易接近80%。

东盟?如预期一样走向一致——低阻力,高视觉效果,加上足够的本地供应链风险使得合规变得有价值。但真正需要关注的大象仍然是中国和欧洲——两者都不打算随华盛顿的调子而舞。

欧洲,尤其是德国和法国,正陷入一场外交的分屏局面。马克龙计划在特朗普之前进行国事访问,暗示渴望重置关系——但视觉效果并不理想。德国则踌躇不前,被脆弱的联盟、中国的工业依赖所拖累,以及政治圈内对如果过于紧密地与美国的关税要求对齐而引发的后果的恐惧。而英国呢?一方面强调与欧盟的紧密关系,另一方面又在横跨大西洋的对冲中保持模棱两可——这就是典型的英国式犹豫。

至于中国,别提了。交易者们并没有预期到任何和谐的迹象。每一个数据点、每一个外交信号都在尖叫着冷峻对抗,伴随着技术脱钩。关税、工业政策的分歧、储备管理——这一切都是有控制的升级游戏。

底线怎样呢?光看表面或许很合作,但内里却是破碎的。东盟的参与者正在迅速行动以确保交易——他们不想在下一波关税攻击中被打个措手不及。但欧洲和中国依然是这个棋局中的变数,直到他们摊牌之前,市场正在押注这一和谐叙事的保质期短暂。

关税马戏团已经进入下一个表演环节——但我们可别假装这是一位经验老道的表演者在紧凑地表演。这正慢慢发展成《大交易的幻影巡演》——一个基于面子交易、半心半意的让步和足够的修饰来维持生命线的高光制作。

让我们来点现实:如果关税是一个讨价还价的筹码,那么很好——但那意味着它们是暂时的,而不是被纹在贸易法律上的。如果它们的目的是保护国内生产,那么必须维持——这就意味着更高的价格、持久的扭曲和真实的通货膨胀压力。如果它们是收入来源,那么可以享受短期的提升,但别假装这是一个策略——这只是在用胶带修补财政漏洞。你不能同时追求这三者然后期待市场接受这个故事。然而,我们却在这里,把截然不同的贸易杠杆视为适用于各种政策机器中的可互换部件。

关税数学中缺失的是所有真正重要的内容:服务和盈利能力。美国在服务领域运行着巨大的顺差——云计算、软件、知识产权、咨询——但这些都被埋没在对货物贸易的集装箱数量痴迷之下。而利润率呢?嗨?如果我们出口100美元的高利润云服务,而进口200美元的低利润制造垃圾,那么“赤字”只是个分散注意力的因素。这不是2:1的贸易失衡——这是输出阿尔法、输入可消耗的数量。试着用这种盲点经营对冲基金,看看你的资金能维持多久。

更别提没有人解析原材料和成品之间的贸易区别——或者许多美国跨国公司在国外生产的目的并不是为了再进口回国,而是为了服务第三方市场。这并不是在削弱美国工业。这是在全球布局。然而政策依然以1987年的思维框架进行。

现在进入“协议”阶段——它正在像双条道路的故事一样展开。高概率的情况是经典的政治光环:降低一些关税,加入一些象征性的买入美国农业和国防装备承诺,再举行一次新闻发布会。市场上涨,算法追逐头条,三周后街头又回到关注盈利修正和ISM的出版数据。这种情况的几率?轻松达到70%,并随着来自东京或首尔的每个平淡头条而上升。

强硬路线呢?真正的结构重组——强制购买配额、出口限制、针对原产国漏洞的严格规则以及协调反华政策。这是关税鹰派梦寐以求的转变,但要在多边范围内落实?祝好运。在一个慷慨的日子里,这大约只有25%的成功率,并且随着每一次外交的翻白眼和闭门拖延而逐渐缩小。

市场开始嗅到这一切。美国采取了强势进攻——拼命争取。然而大部分我们的对手的沉默并不是在高喊“我们团结一致反对中国”,而是在喊“你已经过度施压了。”如果我们不尽快签署一些协议,或者更糟的情况是——开始看到谈判陷入瘫痪的消息——这整个关税运动将被降级为勇敢的失败。

很有可能我们会陷入一场面子胜利的循环——那种在新闻稿中营造良好效果却并没有实质性改变的胜利。同时,华盛顿转向国内增长叙事,并悄然让强硬的关税语气淡出背景。这本身并不属于悲观,但如果没有真正的后续行动,经济持续放缓,市场不会等待——它会在反弹中抛售并继续前行。

而且,毫无疑问,这一切都是有代价的。即使协议开始达成,美国品牌受损的事实也是不容忽视的。政策的可预测性已崩塌。贸易伙伴将重新考虑风险暴露。投资者将会建立一个以美国政治波动为基础的溢价,而这种溢价过去并不存在。你不能对全球贸易架构来一记重击,然后期待大家在六个月后忘记这事。在他们拥有的替代方案未变之时。在中国正在建立自己的生态系统之际。在资本以推文的速度移动的时候。

总结一下:波动性已经冷却,但市场依然不安。波动性是基于头条新闻而非基本面在变动。如果我们不尽快实现向支持增长和面向商业的政策的干脆转变,那么股市会漂移,债券会动荡——夹在经济放缓和拒绝收紧的财政背景下。

华盛顿在此时有一个窗口期——或许是狭窄的窗口——可以有力地实现下一个环节。否则,欢迎来到《大交易的幻影巡演》——在这里,表面效果喧闹,但影响在墨水干之前就已被定价。

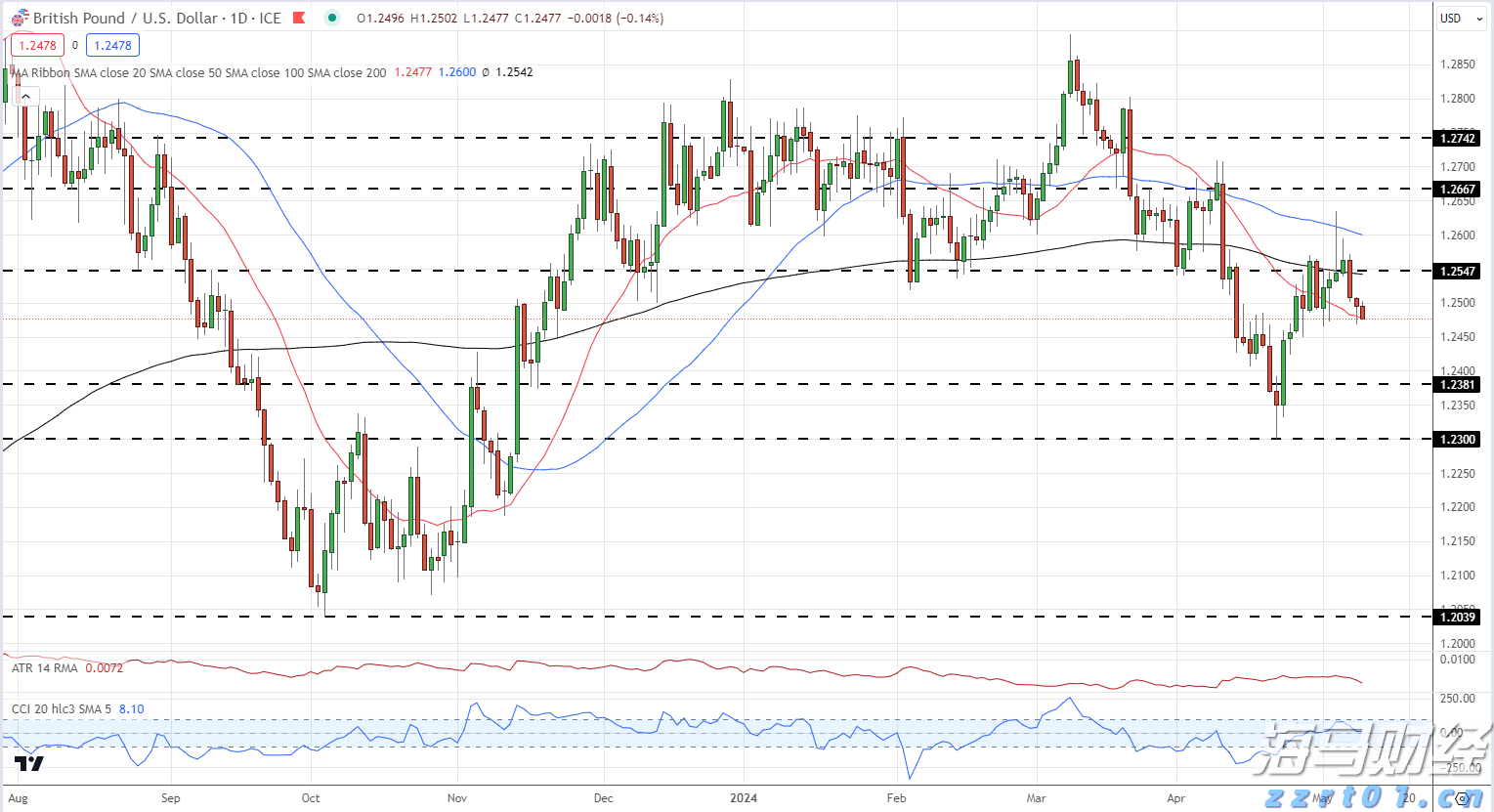

英镑连续第三个交易日对美元走低,累计下跌2%,比9月底的高点...

英镑连续第三个交易日对美元走低,累计下跌2%,比9月底的高点... 本周布伦特原油价格一度上涨至76.00美元,但未能保持这一高...

本周布伦特原油价格一度上涨至76.00美元,但未能保持这一高... 英格兰银行的投票模式和季度报告对英镑至关重要。英镑的上行空间...

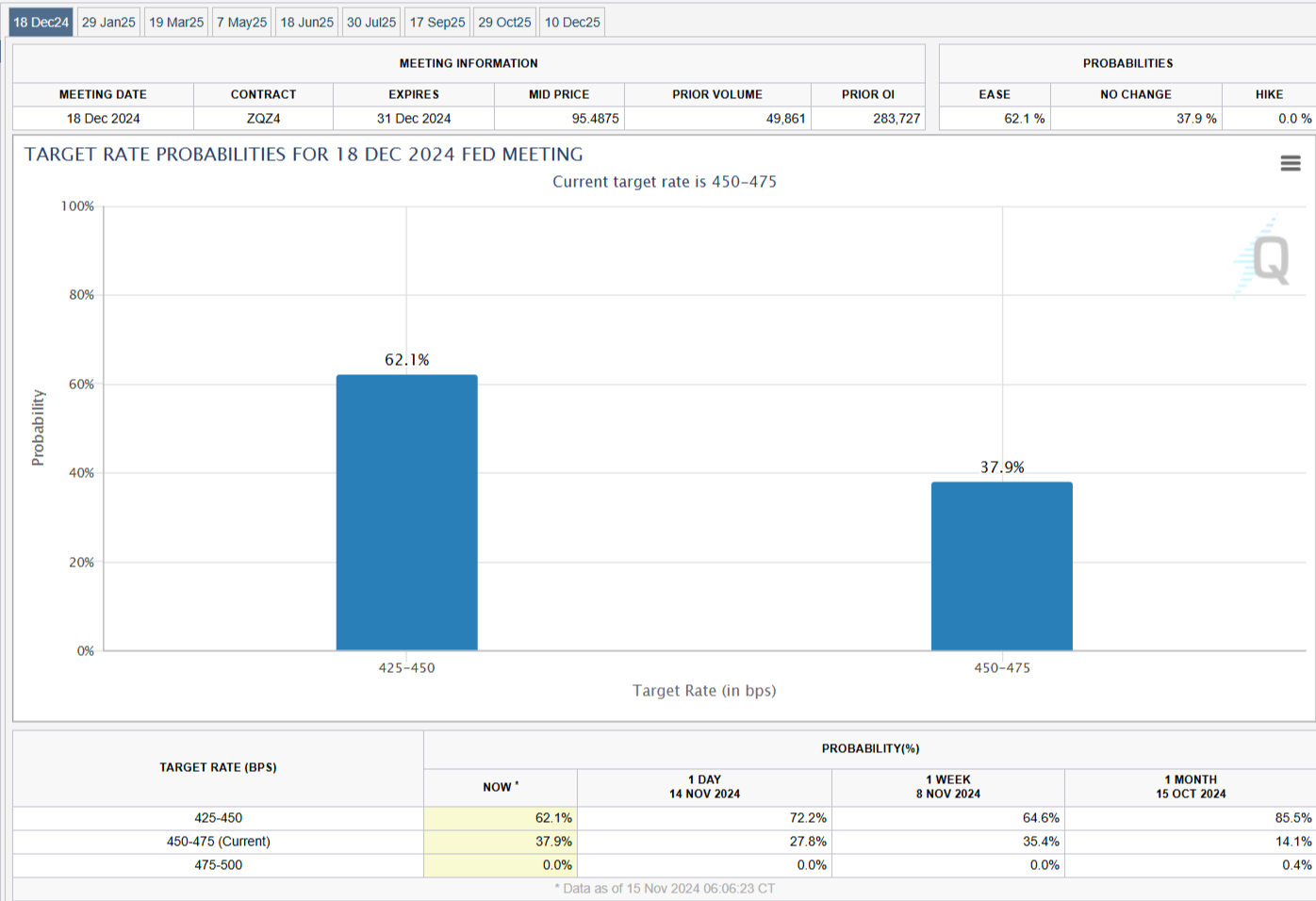

英格兰银行的投票模式和季度报告对英镑至关重要。英镑的上行空间... 美联储主席鲍威尔(Jerome Powell)以鹰派转变的口...

美联储主席鲍威尔(Jerome Powell)以鹰派转变的口...