随着政策动向日历平静,中国人民银行(PBoC)和印度尼西亚银行(BI)都准备保持谨慎,静观贸易战争的明朗化再决定利率调整。

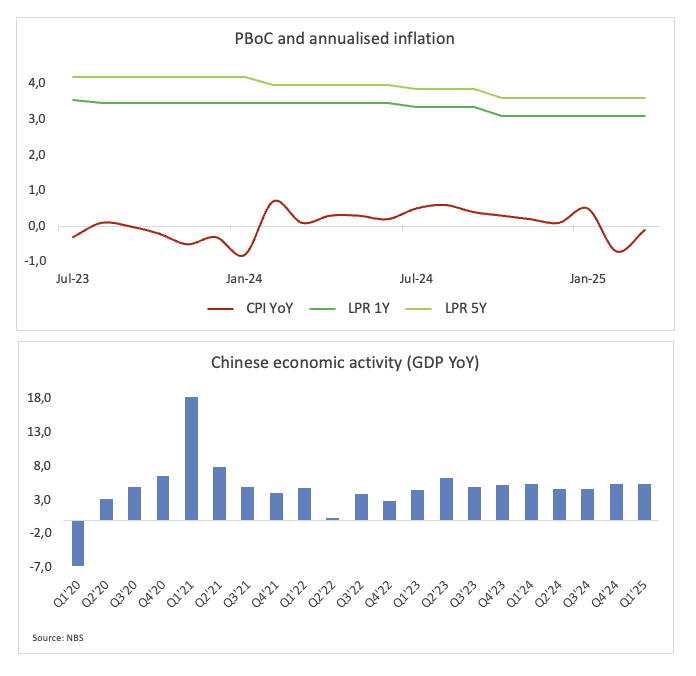

中国人民银行(PBoC) – 3.10%,3.60%

自年初以来,PBoC 在悄然转变策略,加强流动性,同时官员们暗示未来可能会有更多的宽松措施——所有这些都是为了复苏仍受到 COVID 封锁后遗症困扰的经济。

然而,春季的数据呈现出鲜明对比。一方面,一季度实际 GDP 突然增长了 5.4% 年增率,给北京的计划者提供了朝着 2025 年大约 5% 扩张目标前进的良好缓冲。另一方面, deflationary pressures 在三月份依然持续,价格顽固地停滞在接近零的水平。

此外,重新爆发的美中贸易紧张局势使情况更加复杂,这威胁到出口需求。综合来看,通货紧缩的背景和地缘政治的紧张局势为新的货币刺激奠定了基础,更多宽松措施可能会在下次政策会议时推出。

即将决定:4月21日

共识:保持不变

外汇展望:美元/人民币(USD/CNH)似乎正在围绕 7.3000 进行多日整固,已从本月初接近 18 年顶峰的 7.4300 水平回落。与此同时,这对货币对预计将几乎完全受美中贸易发展的影响。

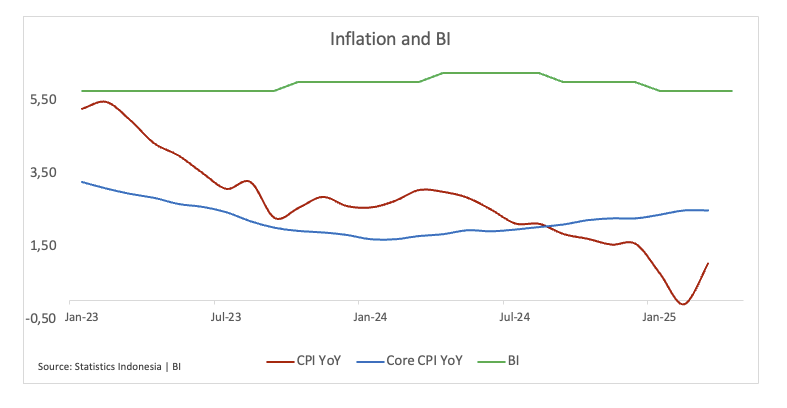

印度尼西亚银行(BI) – 5.75%

印度尼西亚的头条通胀率仍然停滞在银行 2-4% 的目标区间底部,勉强超过 2%。由于消费者支出仅逐渐回升,预计价格会朝中间点漂移,但速度不够快以 derail 中央银行的鸽派转向。这种余地使 BI 有绿灯进一步降低利率,同时密切关注印尼盾(IDR)。战术性外汇干预将平滑货币波动并消除任何进口价格冲击,这是一个微妙的平衡行为,以刺激增长而不牺牲价格稳定。

与此同时,雅加达到面临新的阻力:华盛顿新征收的 32% 的印度尼西亚出口关税。这些关税威胁到贸易量并加剧了对 IDR 的需求压力,考验中央银行在宽松货币政策和捍卫货币之间的决心。

即将决定:4月23日

共识:保持不变

外汇展望:印尼盾(IDR)似乎在 4 月初对美元跌至历史低点后恢复了一些稳定,美元/印尼盾(USD/IDR)短暂接触了 17,000 的关键障碍。尽管这一动能有所增强,但广泛预计,在全球贸易趋势的不确定性上升的背景下,IDR 仍将受到审视。

周一,欧元/美元下跌,因失败突破1.0785的阻力位而转低。...

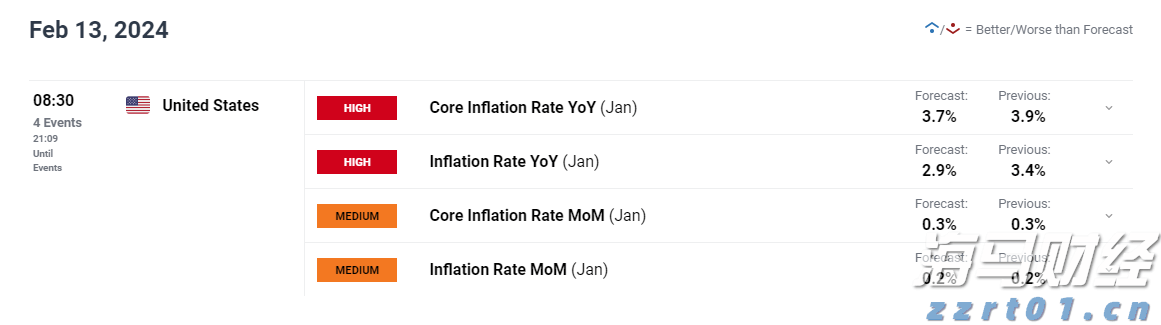

周一,欧元/美元下跌,因失败突破1.0785的阻力位而转低。... 黄金需要一个驱动因素——美国的CPI会帮忙吗?如果比特币能够...

黄金需要一个驱动因素——美国的CPI会帮忙吗?如果比特币能够... EUR/USD呈现出看涨疲态迹象。最近,欧元买入短期积累,但...

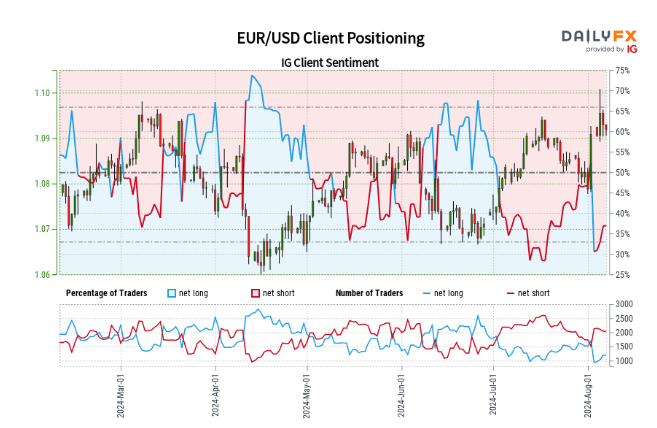

EUR/USD呈现出看涨疲态迹象。最近,欧元买入短期积累,但... 最近的数据显示,赌欧元对美元(EUR/USD)下跌的交易员比...

最近的数据显示,赌欧元对美元(EUR/USD)下跌的交易员比...