英国零售销售 (三月) – 04月25日 – 在看到英国经济在二月份增长0.5%后,可以说最近的悲观情绪可能有些过度,毕竟一月份的表现是停滞不前。0.5%的增长令人惊讶,尤其是考虑到预期的基准很低,以及最近PMI数据的疲软。实际情况是,月度数据往往波动较大,尽管服务业产出的上升让人欢喜,但也可以说,美国关税的即将到来可能促使企业提前布局经济增长,以应对未来的价格上涨。同时,制造业和建筑业的产出也出现了不错的反弹,这也推动了经济增长。今年到目前为止,英国消费者表现得相当强韧,1月和2月的消费支出分别增长了1.7%和1%,都远超预期。更大的问题是这种增速能否持续。最新的通胀数据则显示出三月的放缓,这让人很高兴,因为油价的下降推动了汽油价格的下滑,给压力山大的消费者提供了一丝喘息。过去几周我们确实看到汽油价格下降了10便士。这固然是个好消息,但考虑到四月的各种税收和价格上涨即将到来,消费者在四月之前选择收缩开支也不奇怪。

制造业和服务业快照PMI (四月) – 04月23日 – 这些数据几乎像唱片卡住一样,制造业仍然在欧洲各地深陷衰退,法国、德国和英国的制造业产出都比较疲弱。三月,我们看到法国的PMI为48.5,德国为48.3,而英国则滑落至44.9。服务业依旧是支撑各自经济的重要因素,虽然在法国这一领域也表现疲软。在德国和英国,三月的PMI仍然保持在正值,分别为50.9和52.5。然而,本月英国的数字将是公司成本首次因国家保险和最低工资贡献而面临更高的税 charges,这可能会成为拖累因素。

联合利华Q1 2025 – 04月24日 – 当联合利华在二月份公布全年业绩时,股价暴跌,回落到去年七月以来的水平。市场反应尤其令人担忧,因为管理层宣布季度股息上涨6.1%,并计划回购15亿欧元的股份。从任何指标来看,4.2%的销售增长都是不错的,而12.6%的基础营业利润增长也可以接受。毛利率同样稳健,达到了18.4%,增长了14.7%,但公司对新财政年度的谨慎展望显然让一些投资者感到不安。预计2025年基础销售增长将在3%到5%之间,下半年的基本营业利润率将提升至19.6%,这似乎显示出管理层希望对未来表示小心翼翼。这种谨慎在全球形势变化下可以理解,股价也慢慢恢复了失去的地面。将冰淇淋业务剥离为单独上市也是一个明智的决定,因为联合利华在Ben & Jerrys的管理上遇到了不少头疼的问题以及它的政治活动。展望未来,投资者会关注最初的谨慎是否为真,并且管理层是否对下半年的发展持乐观态度。

立白集团Q1 2025 - 04月23日 – 当立白集团在三月份发布财报时,股价上涨至一年来的最高点,然后又回落。总体而言,结果不错,净收入为142亿英镑,同口径增长1.4%,调整后的营业利润率为24.5%,增加了140个基点。业务的强劲领域是卫生和健康,这些领域的收入增长显著。劣势在于营养领域,净收入下降了7.3%,因为其2017年收购的美赞臣业务持续在消化不良。对于2025年公司表示其核心业务预计将实现3%到4%的同口径净收入增长,且在上半年和下半年之间实现平衡增长。核心业务占集团收入的71%,包括11个核心品牌,如Dettol、Nurofen、Finish、Strepsils、杜蕾斯、Gaviscon和Vanish。该公司还表示,预计在年底之前将退出Essential Homes,同时评估美赞臣营养业务的机会,该业务占集团收入的15%。

特斯拉Q1 2025 – 04月22日 – 自去年年底股价创下488美元的新高以来,特斯拉的股价已经减半,原因是对首席执行官埃隆·马斯克的反弹和竞争加剧,使股价受到重创。当特斯拉在一月底发布年末和四季度财报时,已经清晰可见销售在放缓,汽车收入下降8%。尽管如此,我们看到总收入仍增加了2%,达到了257亿美元,这得益于能源生产和存储收入激增113%至30.6亿美元。这些趋势在年报中得到了反映,尽管2024年汽车总收入下降6%至770.7亿美元,总收入仍增长1%至976.9亿美元。平均售价的降低是收入放缓的原因之一,尽管第四季度的总交付量增加了2%至495,500辆。按年度计算,交付量比2023年下降了1%,尽管特斯拉的门店数量增加了13%至1359个。在能源生产和存储方面,该公司在收入上的贡献更为明显,因为超级充电器和充电站的数量分别上涨了19%和17%。这种收入放缓的趋势可能会在即将到来的Q1财报中再次出现,因为这家电动汽车制造商本月初报告交付量下降13%至336,681辆,这是两年多以来的最差表现。即便没有对马斯克的反发,特斯拉在面对竞争时也已经在给其汽车定价打折,以与中国的比亚迪竞争,同时也要面临老牌汽车制造商越来越有吸引力的电动车产品。去年底的折扣导致其全年营业利润率降至7.2%,年利润下降53%至20.4亿美元。预计第一季度的利润为每股44美分。

波音Q1 2025 – 04月23日 – 没有什么比波音更具美国象征意义的公司了,然而在过去五年里,这家公司遭遇了接连不断的灾难。股价的高峰期是2019年,随后在两架波音737-MAX 8飞机坠毁后股价暴跌,这两起坠毁事件都指向MCAS驾驶舱控制软件的安全问题,导致行业内对飞机的信心受到严重打击,并且显露出波音对此问题早有预知。随着这一真相被揭示,后续调查再次发现该公司安全流程中存在众多问题,导致巨大的财务损失以及声誉受损。曾几何时,在1980年代,波音是可靠性的代名词,乘客和飞行员常常说:“如果不是波音,我就不乘坐。”然而在过去五年里,这种看法发生了变化,很多乘客都说:“如果是波音,我就不坐”,许多人主动抵制使用波音飞机的航班。确实如此,信任是难以建立的,但一旦破坏则需要付出高昂的代价,波音近期的困境就是个很好的例子。甚至特朗普总统也因波音未能交付两架新空军一号而对其发难,这两架飞机是在他任期内签署的,本应在现在之前交付,然而现在却推迟到了2027年或2028年。实际上,该公司的境况依然堪忧,除了要面临不满员工的罢工外,其他问题也很多。波音不仅在民航方面遇到麻烦,其航天部门在去年6月也面临困难,因波音星际飞船出现故障,导致两名宇航员被困在国际空间站。去年,公司亏损了118亿美元,而截至去年年底的三个月中,因罢工行动亏损了38亿美元。波音上次实现盈利还是在2018年,而该公司在修复声誉的过程中仍面临艰难的任务,未来很可能还会有更多困难的季度等待这一美国标志性品牌。美国联邦航空局目前对波音737 MAX 8每月的生产上限为38架,此前因阿拉斯加航空的一次航班丢失了一个门塞子,直至该公司能够证明其质量控制问题得到改进,波音管理层希望到年底可将生产上限提高至42架。

字母表Q1 2025 – 04月24日 – 在股价在二月份创下新高后,自那时以来股价一路下滑,尽管第四季度的财报显示出强劲的业绩,为谷歌和YouTube的控股公司再添了一年亮眼的成绩。第四季度的收入为964.7亿美元,比2023年增长12%,每股利润为2.15美元。年收入为3500亿美元,高于3074亿美元。云计算的收入为119.6亿美元,相比去年的91.9亿美元有不错的增长,但低于市场预期,这说明有时候即使表现好也可能不尽如人意。公司在所有领域均实现了稳健增长 – 搜索收入从480亿美元增至540亿美元;广告收入也大幅上升至724.6亿美元,而YouTube的收入则从92亿美元增至104.7亿美元。服务和云的数据利润大幅上升,尽管其他赌注部门(包括Waymo)的亏损也增至11.7亿美元。股价下滑的另一个原因可能是公司宣布计划将花费750亿美元来扩大其人工智能能力,其中第一季度将支出160亿至180亿美元。在面对像DeepSeek这样以较低的成本声称成功的公司时,这笔钱的花费是否合算?预计第一季度的利润将为每股2.02美元。

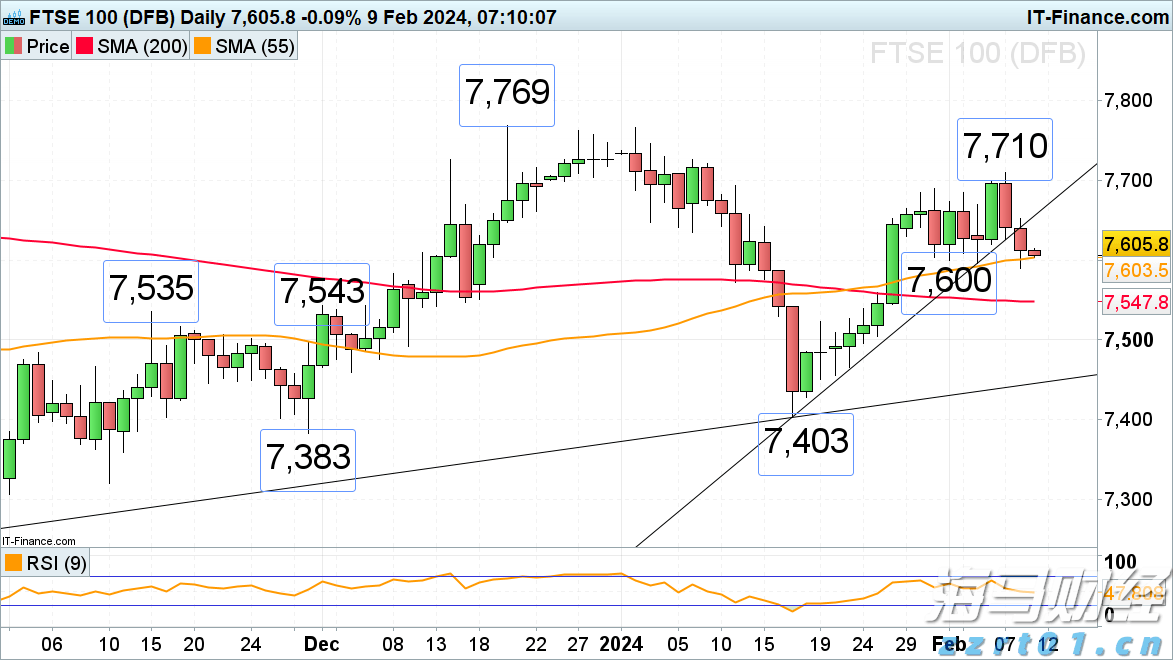

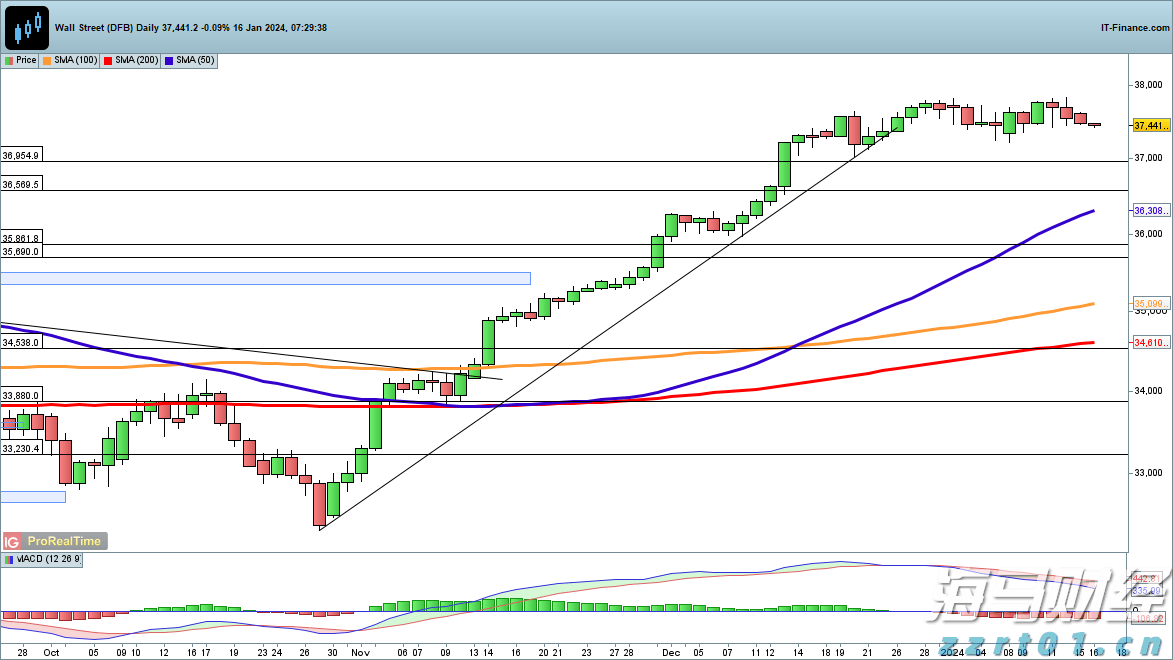

富时100因阿斯利康实业结果令人失望而下跌道琼斯将要创下历史...

富时100因阿斯利康实业结果令人失望而下跌道琼斯将要创下历史... 黄金现货价格继续保持在历史高位交易,并已经达到每金衡盎司 2...

黄金现货价格继续保持在历史高位交易,并已经达到每金衡盎司 2... 道指继续整固,纳斯达克100表现疲软,恒生指数创14个月新...

道指继续整固,纳斯达克100表现疲软,恒生指数创14个月新... 总览:随着本周的主要事件即将在明天开始发布:英国预算、欧元区...

总览:随着本周的主要事件即将在明天开始发布:英国预算、欧元区...