自2022年6月以来,美国联邦储备委员会在其量化紧缩计划(QT)中大幅减少了对美国国债的持有,这一举措是在2020年3月至2022年5月之间,因量化宽松计划(QE)而大规模扩展其持有的基础上进行的。

自2022年6月以来,美国联邦储备委员会在其量化紧缩计划中大幅减少了对美国国债的持有,这一举措是在2020年3月至2022年5月之间,因量化宽松计划而大规模扩展其持有的基础上进行的。我们在这里评论的图表显示了哪些机构部门接替美联储,吸收了财政部发行的债券。

这些柱状图展示了在量化宽松阶段和量化紧缩阶段,美国国债债权人的相对权重变化。由于在整个期间可流通债务不断增加,因此某一部门相对权重的下降并不一定反映净出售的情况。实际上,自量化紧缩开始以来,除了美联储之外,所有机构部门都在购买证券,但一些部门的购买量低于其他部门,因此它们的相对份额下降了。

根据金融账户的数据,自量化紧缩开始以来,主要是家庭和货币市场基金代替了美联储。其他部门的权重变化不大,唯一的例外是外国投资者的权重在整个期间都有所下降。

根据国际收支数据,这一下降主要是由外国官方部门推动的。为了多样化其外汇储备,外国中央银行、政府和主权财富基金部分地减少了对美国联邦债务的投资,而外国私人投资者如保险公司、养老基金和杠杆基金则增加了其在该领域的敞口。

关于杠杆基金在国债市场的持仓及衍生品市场的额外数据让我们能够更细致地分析这一情况。绝大多数对冲基金注册在海外,主要在开曼群岛、卢森堡、爱尔兰或维尔京群岛,根据我们的估计,自量化紧缩开始以来,这些对冲基金在国债债权人中的权重显著增加,这一点与其他外国私人投资者不同。

到2024年底,美联储以及外国官方投资者持有的美国联邦债务不到15%,而外国私人投资者持有18%。仅居民和外国对冲基金就持有7%。

4月2日,美国关税宣布所引发的市场动荡并未使美国国债市场幸免。尽管在冲击的早期阶段,美国联邦债务的避险地位得到了确认,但随后几天我们意识到了其对紧张局势的更高敏感性。私人投资者的投资模型与官方投资者截然不同,特别是在时间范围和风险特征方面,因此,它们的比重逐渐上升伴随着更大的利率波动并不令人惊讶。但美国政府的不可预测性及其对多边主义的质疑也可能会损害更多投资者的信心。在这种背景下,考虑到需要融资的联邦债务规模,美联储可能很快会结束其量化紧缩。

在美联储会议前,不断上升的价格压力和雇佣成本提升了美元和收益...

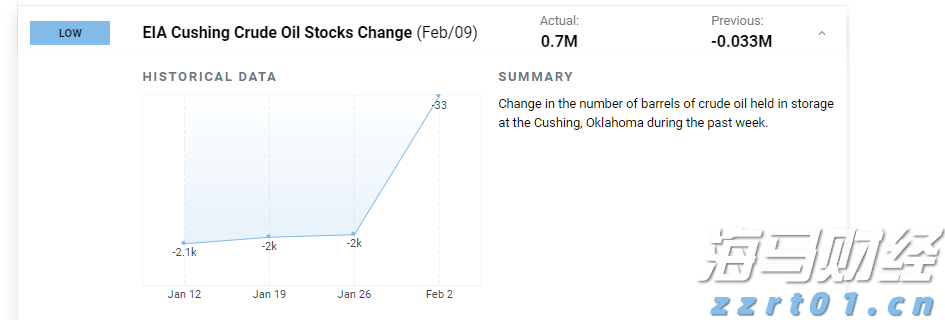

在美联储会议前,不断上升的价格压力和雇佣成本提升了美元和收益... 边际库欣设可能限制原油上涨,IEA修正原油需求增长下调,布伦...

边际库欣设可能限制原油上涨,IEA修正原油需求增长下调,布伦... 澳元/美元恢复了下跌趋势并突破了0.6500。澳元面临短期内...

澳元/美元恢复了下跌趋势并突破了0.6500。澳元面临短期内... 鉴于倔固的通胀和强劲的就业情况,FOMC几乎可以肯定会保持利...

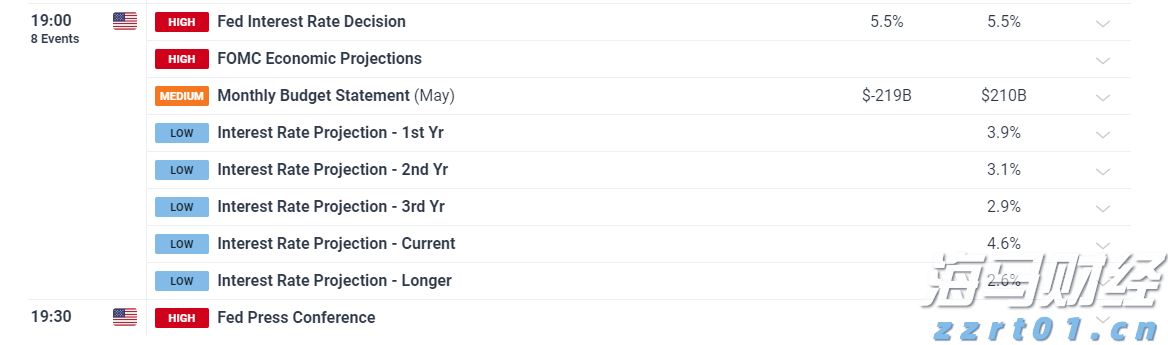

鉴于倔固的通胀和强劲的就业情况,FOMC几乎可以肯定会保持利...