中国的增长超出预期未能提振市场情绪,因为特朗普停止了对中国的H20出口。英国的通胀下降突显了去通胀的趋势。加拿大银行、零售销售和鲍威尔成为焦点。

欧洲市场今天早盘跟随亚洲市场下跌,特朗普决定禁止向中国出口英伟达H20芯片,这标志着美国股票的科技领导地位下滑。除了这个进展,昨晚中国也登上了头条,报告了3月份一系列好于预期的数据。国内生产总值达到了1年半以来的最高点(5.4%)、自2021年6月以来最好的工业生产输出数据,以及一年内最高的零售销售数据,我们清楚地看到北京的刺激政策与特朗普关税前提早进口之间的相互作用。不幸的是,尽管中国方面依然认为今年5%的增长率是可以实现的,但像澳新银行(ANZ)下调至4.3%、法兴银行(SocGen)4%以及德国商业银行(Commerzbank)3.8%的预期显示,除非贸易战迅速解决,否则可能会出现放缓。

今天早上,英国通胀出现令人欢迎的下降,整体和核心消费者价格指数(CPI)均回落,从而加强了下个月降息的呼声。在关于在贸易战背景下通胀复苏的各种讨论中,今天英国通胀的下降与美国、日本、加拿大和欧元区CPI类似下降的情况相呼应。这在一定程度上是特朗普致力于降低能源成本的结果,原油价格已降至四年来的低点。同时,日益加剧的衰退风险似乎对价格施加了下行压力,因为企业和消费者都做出了反应。对于诸如英国这样的国家来说,我们可能会看到美中贸易战带来去通胀,因为中国将其过剩供应倾销给其他贸易伙伴。“游戏、玩具和爱好”类别的急剧下降4.2%凸显了中国主导的去通胀可能会实现的潜力。

展望未来,联邦储备委员会主席鲍威尔将在一场会议上露面,同时这场会议还将带来来自美国和加拿大的一系列重大的市场推动事件。预计加拿大银行将在上个月降息25个基点后保持利率稳定,这突显出目前的环境比特朗普推迟互惠关税之前更加稳定。同时,也请密切关注最新的三月份美国零售销售数据,因为人们的乐观情绪已经转向对关税可能导致美国经济衰退的担忧。随着英伟达预计将在开盘时引领科技股下滑,特朗普决定停止向中国出口H20芯片凸显了他为了赢得这场贸易战而愿意伤害美国企业的决心。

本周美国经济日程的焦点集中在周五热切等待的1月份PCE数据的...

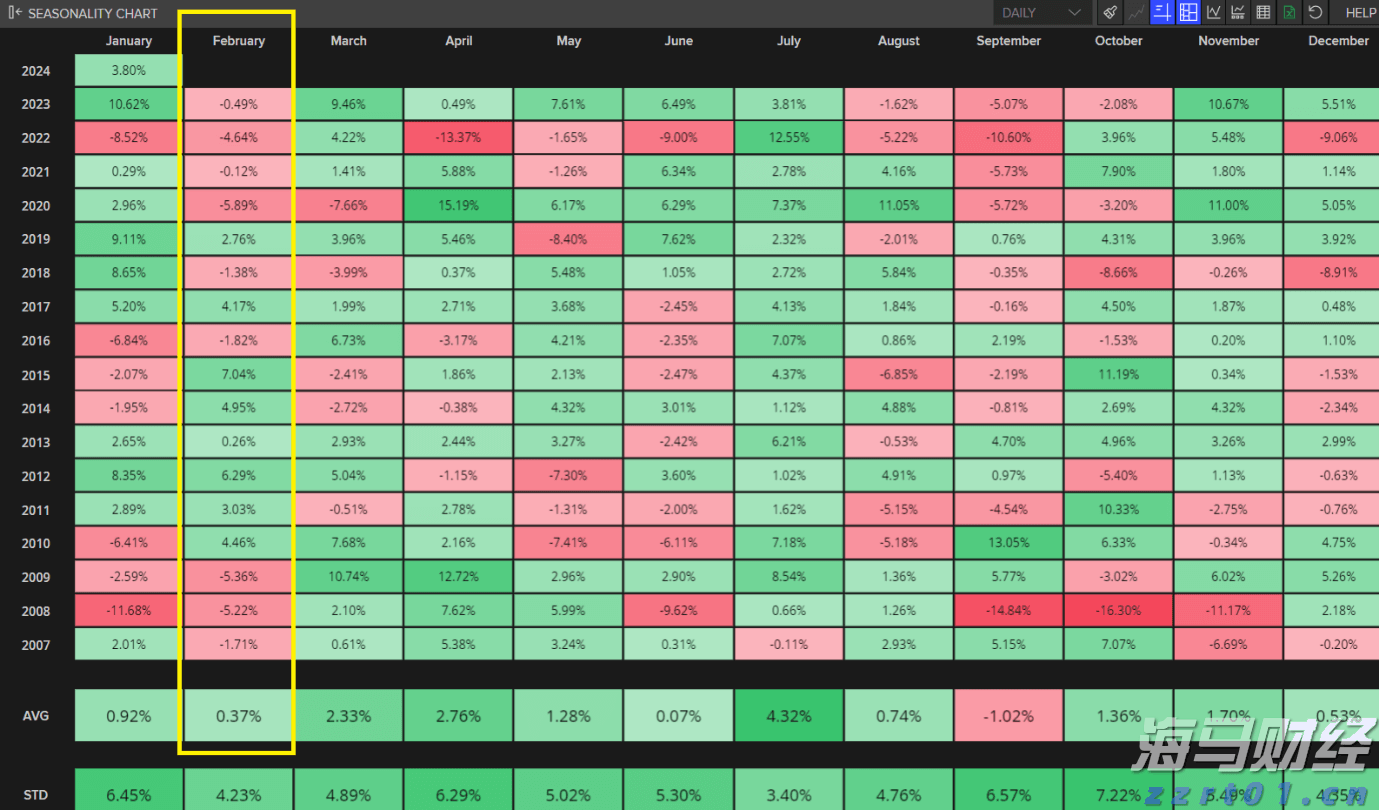

本周美国经济日程的焦点集中在周五热切等待的1月份PCE数据的... 近年来,S&P 500在二月份的回报微弱。选举年往往在开始时...

近年来,S&P 500在二月份的回报微弱。选举年往往在开始时... 反向指标在作为全面交易方法的一部分使用时最为有效。仅仅依靠情...

反向指标在作为全面交易方法的一部分使用时最为有效。仅仅依靠情... 道琼斯指数继续小幅下滑,放弃了昨天从低点恢复的一部分。从短期...

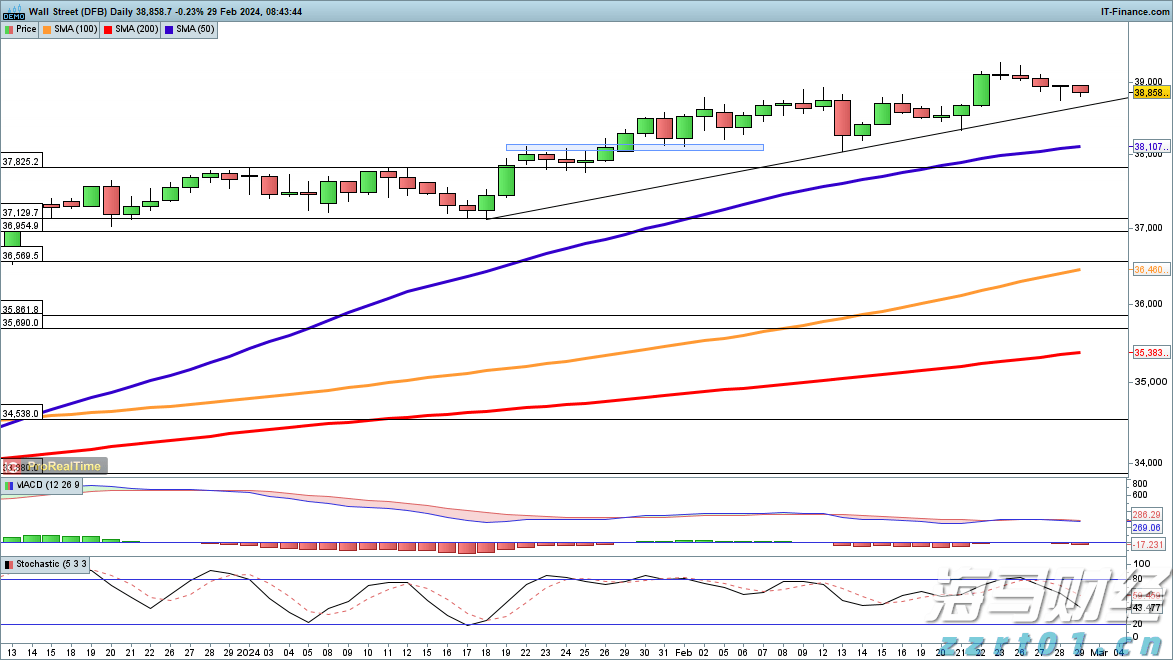

道琼斯指数继续小幅下滑,放弃了昨天从低点恢复的一部分。从短期...