欧盟中期市场更新:贸易担忧持续上升,中国希望与特朗普进行尊重且一致的对话;Nvidia受到新的芯片出口限制打击;英国通胀降温。

- 贸易担忧继续主导价格走势。

- 据报道,中国愿意重新与美国进行贸易谈判,但希望特朗普总统能约束内阁,展现出一致性,并在外交关系中表现出更多的尊重。北京希望美国有一个明确的负责人——由特朗普授权——来主导谈判,尽管也愿意让特朗普亲自领导。中国的主要关注点包括美国的政策和制裁,希望在未来的对话中得到解决。中国官员过去对特朗普对美国官员的鹰派言论保持沉默,视为默许。早些时候,中国还更换了首席贸易谈判官员。

- Nvidia透露,美国政府将无限期要求其H20芯片及任何类似产品对中国出口时需获得许可证。这一举措预计将在2026财年第一季度导致55亿美元的亏损。尽管今年获得了180亿美元的H20订单,Nvidia据说未能提前通知一些主要中国客户。注意:中国在去年占据了Nvidia总收入的170亿美元,约占13%。

- 英国3月份的通胀数据略低于预期,整体CPI环比上涨0.3%(预期0.4%),同比上涨2.6%(预期2.7%),这标志着自2024年12月以来最慢的年增速。核心CPI同比符合预期,为3.4%。服务业通胀也降至4.7%(预期4.8%),为2024年12月以来的最低水平。英格兰银行的期货合约现在完全计入下个月降息25个基点的预期。

- ASML的股价在其2025年第一季度净预订量低于预期后下跌,尽管该公司维持了全年收入和利润率指引,但依然面临关税相关的不确定性,管理层警告称,关税仍然是近期流动且具有破坏性的风险。

- 中国第一季度GDP环比:1.2%对1.4%的预期;同比:5.4%对5.2%的预期。

- 中国3月份工业生产同比:7.7%对5.9%的预期(**注意:这是美国4月2日对中国实施关税前发布的最后一组主要经济数据)。

- 中国3月份零售销售同比:5.9%对4.3%的预期。

- 中国3月份固定资产投资同比:4.2%对4.1%的预期。

- 中国3月份房地产投资同比:-9.9%对-9.9%的预期;住宅房地产销售同比:-0.4%对-0.4%的前值。

- 中国3月份调查失业率:5.2%对5.3%的预期。

- 中国3月份新房价格环比:-0.1%对-0.1%的前值;二手房价格环比:-0.2%对-0.3%的前值。

- 日本2月份核心机械订单环比:4.3%对1.2%的预期;同比:+1.5%对-0.9%的预期。

- 澳大利亚3月份Westpac领先指标环比:-0.11%对0.07%的前值。

- 日本央行行长植田表示,可能需要对“糟糕情景”的美国关税采取政策回应,但会根据事态发展做出适当决定。

- 中国政府据说已经任命李承刚为副商务部长(接替王受文)并更换了首席贸易谈判官员。

- 美国政府通知Nvidia需要获得出口到中国的许可证,Nvidia现在预计在2026年第一季度因其H20芯片将面临55亿美元的费用。

- 商务部对Nvidia H20和AMD MI308及其等效产品在出口到中国时发布了新的许可要求。 [**TTN注意:白宫定于5月15日决定人工智能扩散规则]。

- 美国计划利用关税谈判来“孤立中国”,这是由财政部长贝森特提出的计划。

能源:- 每周API原油库存:+240万桶,对-110万桶的前值。

指数 [Stoxx600 -0.95% 报503.36,FTSE -0.58% 报8,201.53,DAX -0.62% 报21,099.68,CAC-40 -0.82% 报7,275.24,IBEX-35 -0.38% 报12,822.66,FTSE MIB -0.87% 报35,532.00,SMI -0.76% 报11,510.30,S&P 500期货 -0.65%]。

市场关注点/主要主题:欧洲指数整体低开,并在早盘交易中逐渐走低;贸易担忧对风险情绪造成压力,报道白宫正在考虑新关税;以色列和挪威因假日提前收盘;消费者可支配支出和公用事业等行业表现较好;而材料和科技类股票则面临下行压力;受半导体关税前景和ASML财报利空影响,科技股普遍下跌;市场关注当日稍晚公布的美国零售销售数据及加拿大银行的利率决定;预计即将发布的财报包括雅培实验室、美国银行和金德摩根。

- 消费者可支配支出:喜力 [HEIA.NL] +2.0%(交易更新),Bunzl plc [BNZL.UK] -23%(交易更新;下调展望),Hays [HAS.UK] -1.5%(交易更新)。

- 工业:巴拉特红雀 [BDEV.UK] +1.5%(交易更新;英国CPI数据)。

- 科技:ASML [ASML.NL] -5.0%(财报、净预订量未达预期、关税评论;美国政府对Nvidia H20芯片的出口限制),Datagroup [D6H.DE] +31.5%(KKR达成协议以54欧元/股收购Datagroup的现金交易)。

- 材料:安托法加斯塔 [ANTO.UK] -1.5%(生产报告),力拓 [RIO.UK] -1.5%(生产报告)。

- 俄罗斯联邦 upper house of parliament(上议院)批准了俄伊战略伙伴关系条约。

- 伊朗外长阿拉赫奇表示,美国的相互矛盾的表态不会有助于核谈判。

- 日本央行计划在5月1日的季度报告中下调2025财年经济增长预期,从目前的1.1%水平。

- 中国外交部发言人重申立场,称美国应利用对话而非压力或霸凌来解决争端。

- 中国政府表示愿意与美国进行贸易谈判,希望特朗普总统能够抑制内阁成员并表现出尊重。希望美国谈判能解决关于******和制裁的关切。

- 由于对美国关税及其经济影响的担忧,美元在这一交易开始时走势较弱。

- 英镑/美元报1.3270,受英国通胀数据疲软影响不大,因为这一数据对英国央行的政策前景没有实质性影响。OIS现在完全计入英格兰银行在5月份降息25基点的预期(在CPI发布前为90%)。当前市场预计到2025年底将削减86个基点的利率(之前为74个基点)。

- 欧元/美元最初向1.14区域回落,市场关注周四欧洲央行的利率决定。然而,有报道称中国愿意与美国进行贸易谈判,使得美元从交易中的最低水平反弹。市场普遍预期欧洲央行将在接下来的两个会议中继续降息,且预计将把存款利率降至1.75%。

- 美元/日元从142.04的最低点反弹至142.75,受到一些贸易谈判乐观情绪的提振。

- (SE) 瑞典3月PES失业率:3.7%对3.8%的前值。

- (UK) 3月CPI环比:0.3%对0.4%的预期;同比:2.6%对2.7%的预期;核心CPI同比:3.4%对3.4%的预期;服务CPI同比:4.7%对4.8%的预期;CPIH同比:3.4%对3.5%的前值。

- (UK) 3月RPI环比:0.3%对0.4%的预期;同比:3.2%对3.2%的前值;不含抵押贷款利息的RPI同比:2.8%对3.0%的前值;零售价格指数:395.3对395.4的预期。

- (AT) 奥地利3月最终CPI环比:0.2%对0.2%的初值;同比:2.9%对2.9%的初值。

- (CZ) 捷克3月PPI(工业)环比:-0.3%对+0.1%的预期;同比:-0.3%对0.0%的预期。

- (EU) 欧元区2月欧洲央行当前账户余额:343亿欧元对403亿欧元的前值。

- (IT) 意大利3月最终CPI环比:0.3%对0.4%的初值;同比:1.9%对2.0%的初值;CPI指数(不含烟草):#对121.5的预期。

- (IT) 意大利3月最终CPI欧盟调和环比:1.6%对1.6%的初值;同比:2.1%对2.1%的初值。

- (UK) 2月国家统计局房价指数同比:5.4%对4.9%的前值。

- (IT) 意大利2月当前账户余额:+16亿欧元对-39亿欧元的前值。

- (PT) 葡萄牙2月当前账户余额:0.0亿欧元对0.5亿欧元的前值。

- (GR) 希腊2月当前账户余额:-25亿欧元对+10亿欧元的前值。

- (EU) 欧元区3月最终CPI同比:2.2%对2.2%的初值;核心CPI同比:2.4%对2.4%的初值;CPI环比:0.6%对0.6%的初值。

- (CY) 塞浦路斯3月CPI欧盟调和环比:0.5%对0.3%的前值;同比:2.1%对2.3%的前值。

- (IT) 意大利债务局(Tesoro)开始接受新7年期BTP债券的认购;指导价预计+14个基点,直至2031年BTP。

- (IT) 意大利债务局(Tesoro)开始接受新30年期与通货膨胀挂钩的债券(BTPei)的认购;指导价预计+38个基点。

- (IN) 印度出售了总计1900亿印度卢比的短期、6个月和12个月的国债,与之前预计的1900亿相同。

- (SE) 瑞典共售出175亿瑞典克朗的3个月和6个月国债,与之前预计的175亿相同。

- (UK) 英国国债管理局通过招标出售了15亿英镑的0.125%2028年1月到期国债;平均收益率:3.631%对0.531%的前值;中标倍数:3.84倍对2.20倍的前值。

- (AR) 阿根廷3月预算余额(阿根廷比索):无预估对前值1.18万亿。

- (AR) 阿根廷3月UTDT领先指标:无预估对前值2.3%。

- 05:25 (EU) 每日欧洲央行流动性统计。

- 05:30 (DE) 德国将出售总计25亿欧元的2052年和2056年国债。

- 05:30 (PT) 葡萄牙债务局(IGPT)将出售12个月的国债。

- 05:30 (ZA) 南非宣布下次债券拍卖的细节(安排在周二)。

- 06:00 (IE) 爱尔兰2月房地产价格环比:无预估对0.0%的前值;同比:无预估对8.1%的前值。

- 06:00 (EU) 欧盟委员会将出售3个月、6个月和12个月国债。

- 06:00 (RU) 俄罗斯将出售OFZ债券。

- 07:00 (US) MBA抵押贷款申请截至4月11日:无预估对前值+20.0%。

- 07:00 (ZA) 南非2月零售销售环比:无预估对1.2%的前值;同比:6.6%的预期对7.0%的前值。

- 08:00 (PL) 波兰3月核心CPI环比:0.3%的预期对0.4%的前值;同比:3.5%的预期对3.6%的前值。

- 08:00 (UK) 每日波罗的海干散货指数。

- 08:30 (US) 3月零售销售环比:1.3%的预期对0.2%的前值;不含汽车的零售销售环比:0.4%的预期对0.3%的前值;不含汽车和汽油的零售销售:0.6%的预期对0.5%的前值;控制组的零售销售:0.6%的预期对1.0%的前值。

- 08:30 (US) 4月纽约联储服务业商业活动:-12.4的预期对-19.3的前值。

- 09:15 (US) 3月工业生产环比:-0.2%的预期对+0.7%的前值;产能利用率77.9%的预期对78.2%的前值;制造业生产:0.2%的预期对0.9%的前值。

- 09:45 (CA) 加拿大银行(BOC)利率决定:预计将维持利率在2.75%不变。

- 10:00 (US) 4月NAHB住房市场指数:38的预期对39的前值。

- 10:00 (US) 2月商业库存:0.2%的预期对0.3%的前值。

- 10:30 (US) 每周DOE原油库存。

- 11:30 (US) 财政部将出售17周期国债。

- 12:00 (RU) 俄罗斯3月PPI环比:无预估对0.9%的前值;同比:无预估对9.8%的前值。

- 12:00 (US) 美联储哈马克。

- 13:00 (US) 财政部将出售20年期国债的重新发行。

- 15:00 (AR) 阿根廷3月贸易余额:6亿美元的预期对2亿美元的前值。

- 16:00 (US) 2月总净TIC流量:无预估对-452亿美元的前值;长期净TIC流量:无预估对-488亿美元的前值。

- 18:45 (NZ) 新西兰第一季度CPI环比:0.8%的预期对0.5%的前值;同比:2.4%的预期对2.2%的前值。

- 18:45 (NZ) 新西兰第一季度CPI可贸易环比:0.6%的预期对0.3%的前值;不可贸易CPI环比:0.8%的预期对0.7%的前值。

- 19:00 (US) 美联储施密德和洛根谈经济、银行业。

- 19:50 (JP) 日本3月贸易余额:4649亿日元的预期对5905亿日元的前值(修正自5845亿日元);调整后贸易余额:-2510亿日元的预期对1823亿日元的前值;出口同比:4.4%的预期对11.4%的前值;进口同比:+3.1%的预期对-0.7%的前值。

- 20:30 (SG) 新加坡3月非油国内出口环比:无预估对2.6%的前值;同比:11.9%的预期对7.6%的前值;电子出口同比:无预估对6.9%的前值。

- 21:00 (KR) 韩国银行(BOK)利率决定:预计将7天回购利率维持在2.75%不变。

- 21:00 (CN) 中国3月Swift全球支付(人民币):无预估对4.3%的前值。

- 21:30 (AU) 澳大利亚3月就业变化:+4万的预期对-5.28万的前值;失业率:4.2%的预期对4.1%的前值;全职就业变化:无预估对-3.75万的前值;兼职就业变化:无预估对-1.7万的前值;参与率:66.9%的预期对66.8%的前值。

- 23:00 (ID) 印尼2月外债:无预估对4275亿美元的前值。

- 21:30 (JP) 日本央行理事中川在群马的发言。

- 23:30 (JP) 日本将发售12个月国债。

你有没有经历过这样的日子?你的图表软件运行不正常,你的网络连...

你有没有经历过这样的日子?你的图表软件运行不正常,你的网络连... 日内交易是金融市场中最具活力和吸引力的交易形式之一。与长期投...

日内交易是金融市场中最具活力和吸引力的交易形式之一。与长期投... 上周,美元的表现如DXY指数所显示,因为消费者价格指数(CP...

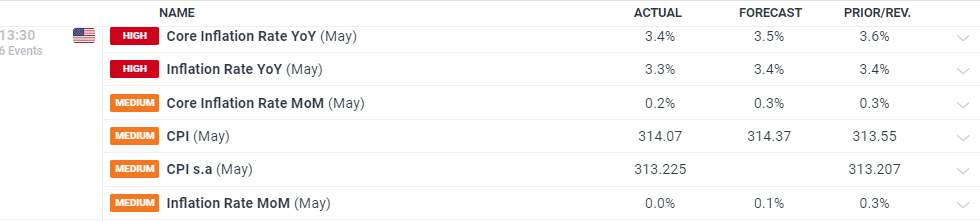

上周,美元的表现如DXY指数所显示,因为消费者价格指数(CP... 美国的通货膨胀在五月份出人意料地下降,使得美元在公布后下滑。

美国的通货膨胀在五月份出人意料地下降,使得美元在公布后下滑。