金融市场经历了多年来最疯狂的一周。但尽管有如此多的戏剧性变化,全球经济的前景看起来依然和一周前差不多。詹姆斯·史密斯认为,这种疯狂的局面不会就此停止。请系好安全带,如果你想更快的话就大声喊出来,因为我们的团队正在努力弄清楚这趟过山车之旅在接下来的一周将会如何发展。

以下是本周金融市场上发生的一些变化:美国10年期国债收益率上升了超过40个基点。这种周比周的增幅自2000年代初以来就没有出现过。美元对欧元的汇率几乎贬值了4%。自从我今天早些时候开始打字以来,这一数字已经超过了一个百分点。标准普尔500指数也几乎上涨了4%。

但令人瞩目的是,尽管波动性如此巨大,美国的关税前景似乎与一周前没有太大变化。

你可能会认为,在这一周里,美国与一系列重要贸易伙伴达成了90天的关税缓解,这句话听起来有些奇怪。但问题在于:

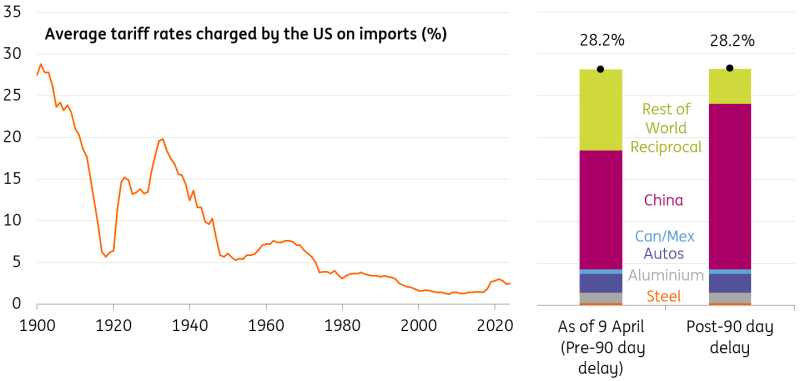

在特朗普总统就职之前,所有美国进口商品的平均关税为2.5%。直到周三早上为止的所有事件——对金属、汽车和来自加拿大及墨西哥的某些商品征收25%的关税、互惠关税以及对中国的最后时刻额外50%关税——使那一比例上升到了28%,如果我的计算没错的话。我们得把时间推回到20世纪初,才能找到如此高的平均关税率。

周三的让步使一系列国家,特别是欧盟和东南亚大部分地区,其关税率降至10%。但中国在已经遭受104%关税后,此次关税率增加到145%,如果最新的报告是准确的话。

这两项变化正好相互抵消:如今的平均关税率为28%,与周三变化之前的情况完全一致。

只有不符合USMCA的加拿大和墨西哥商品需支付25%的关税。假设依据最新彭博社报告的中国关税为145%。不同国家和产品所征收的关税对最新平均关税率的贡献以彩色条显示。

来源:美国普查局数据,白宫,ING计算

诚然,这样的表述有些过于简单化。琳恩·宋指出,对中国的额外关税将迅速减少影响。简单来说,如果美国进口商可以用非中国商品替代,他们早就会在关税涨到145%之前就这样做了。如果没有这个选择,那么美国公司和消费者只需支付更高的价格。

无论如何,宏观局势都很明确。尽管本周的消费者价格数据意外温和,美国通胀预期将显著上升。詹姆斯·奈特利认为,关税将在几个月内影响通胀数据。因此,美国经济将承受越来越大的压力,尽管在零售销售数据激增之前,消费者们会尽量提前购物以避开关税上涨。关于这一点,JK将在下文中提供更多信息。

后一个观点是另一个理由,让人认为美联储目前将高度关注通胀。但这一点将在夏季开始发生变化,詹姆斯·K认为市场合理地预计在今年下半年将进行三到四次降息。

至于欧洲央行,卡斯滕认为我们仍然可以期待下周降息。是的,欧盟本周的关税低于预期。但欧洲的前景与美国经济的健康状况息息相关,和关税水平同样重要。如果美国经济即将放缓,这对以出口为导向的欧洲经济来说不会是好消息,无论欧盟被施加了何种关税。

巨额政府开支的前景仍然至关重要,但我的欧元区同事们认为,这更像是2026年的故事。在此期间,欧洲央行将承担更多的重任。

对于市场而言,主要问题是——而我没有答案——要什么才能平息局势?是对美国盟国进一步减税吗?可以想象,有些国家会成功为10%的基线关税谈判获得豁免。英国或许是值得关注的一个案例。周三的戏剧表明,投资者对美国政府表现出灵活性信号的反应良好。但这种初步的欢欣鼓舞很快消退,或许是意识到进一步的反复变化只会加重目前市场和全球经济上所承受的不确定性。

只要大部分关税预期在近期内仍将维持——这是我们的基本观点——那么这种压力可能会持续下去。

我们的债券专家帕德里克·加维认为,国债收益率在短期内可能会上升,10年期国债的收益率甚至可能达到4.75%。我的外汇策略同事们同样对此持谨慎态度,认为美元的底部难以捉摸。

这一周是一个一切都发生了变化的周,而在很多方面又似乎没有变化。下周可能看起来与之相似。

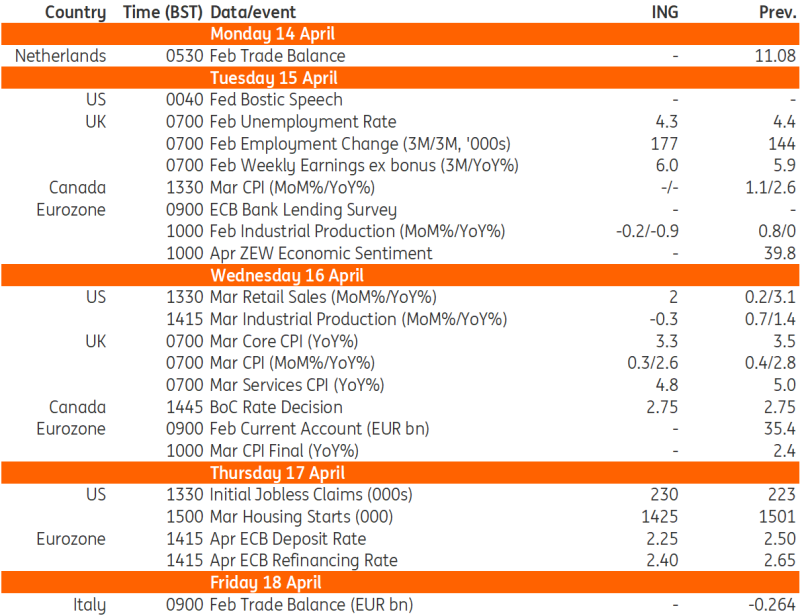

在过去几周情绪剧烈变化之后,我们(小心翼翼地)预计,在因为复活节缩短的一周中,宏观环境将更加平静。虽然互惠关税延迟了90天,但美国企业和消费者仍将面临实质性的价格上涨。此外,我们依然担心家庭面临三大主要逆风:1)关税导致价格上涨,挤压支出能力;2)对失业的焦虑加剧,部分原因是联邦政府的大幅预算削减,以及对这将对福利造成怎样影响的担忧;3)股市暴跌影响家庭财富,使消费者在购买大宗商品时更加谨慎。

零售销售(周三):尽管如此,由于消费者在关税施加前进行重要消费,3月的零售销售数据应该非常强劲。根据沃尔德公司的数据,汽车销量环比增长了10.6%,而信用卡消费数据也显示出家电和电子产品的强劲需求。这应该可以阻止第一季度GDP增长出现收缩,但我们仍然担心未来几个月可能会再次出现疲软。

工业生产(周三)也将是关注的重点,特朗普总统希望看到更多的回流。尽管如此,商业调查表明,关税导致的贸易环境不确定性、可能的外贸报复以及对美国出口的消费者抵制的担忧正引发紧张。我们还将密切关注美联储的评论。在特朗普总统于4月9日的回头发言之前,市场对降息的预期为107个基点,但此后骤降至75个基点。但由于大家认为美国面临重大逆风,未来2025年依然有约90个基点的降息预期。我们同意认为,今年进行三到四次25个基点的降息看起来很可能。

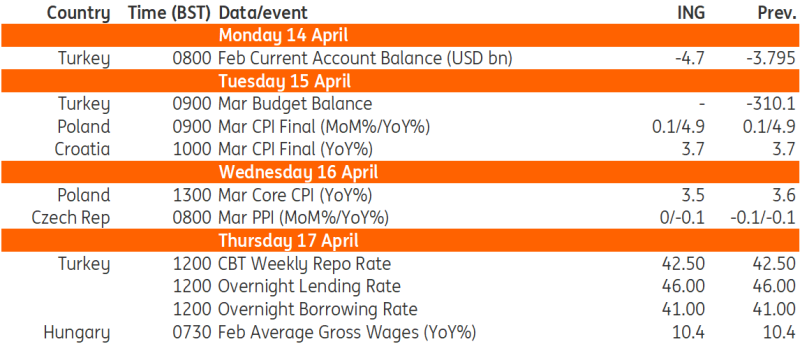

利率(周三):市场和经济学家对加拿大央行下周是否会再次降息意见不一。对在1月和3月降息25个基点之后,持不变的意见只有微弱多数,但结果有可能向任何方向发展。一方面,近期的活动数据超出预期,通胀也有所上升,加拿大央行可能希望保留一些弹药,尤其是在美国关税相关的不确定性下。然而,较弱的就业报告以及对未来增长的担忧(考虑到75%的出口到美国)可能会使另一次降息合理,这将把政策利率维持在2.50%。我们选择维持不变,考虑到即将到来的选举。

就业(周二):最近的雇主国民保险(税)增幅是否会在就业市场造成显著降温?调查表明会,但到目前为止,周度裁员数据并未上升。下周重点关注任何空缺数量或基于工资的就业的实质性下降,虽然我们怀疑这不太可能。

通胀(周三):预计3月汽油价格的下跌将使头条通胀率略有下降,但关键问题是,我们会看到服务业通胀下降多少。我们认为在这方面不会出现剧烈下降,但如果年度价格重置不如前一年那样激进,第二季度可能会开始看到更显著的改进。这是我们预计英国央行将在2025年剩余时间和2026年继续每季度降息一次的原因之一。

CPI/核心通胀(周二/周三):周二即将公布的CPI详细数据应表明,除食品和能源价格外的核心通胀(波兰国家银行周三发布的官方数据)在3月继续呈下降趋势,这为货币政策委员会将在5月开始货币宽松提供了一个论据。面对潜在贸易战对经济活动的负面影响,委员会不太可能推迟降息,我们认为5月可能有50个基点的降息机会。

生产者物价指数(周三):由于外需依然低迷,价格竞争激烈,工业行业的定价在3月依然面临压力。预计3月工业生产者价格将继续小幅下降,同时受到当月全球能源价格下滑和本国货币升值的影响,这使所有进口商品更便宜。

利率(周四):在经历了3月的波动后,中央银行不仅将利率走廊的上限(隔夜借贷利率)提高到46%,而且还通过收紧里拉流动性将其转变为有效政策利率,同时保持政策利率(1周期回购利率)平稳在42.5%。这些发展表明,中央银行在4月的货币政策委员会会议上可能不会发声。3月温和的通胀数据以及核心趋势的改善将使中央银行保持政策利率不变,而不是加息。然而,最近几天,中央银行的日常资产负债表显示出净外汇头寸的压力仍在持续。因此,我们不排除进一步调整上限的可能性。

来源:Refinitiv,ING

来源:Refinitiv,ING

澳元技术预测:澳元/美元进入第一季度,在关键阻力位上,澳元多...

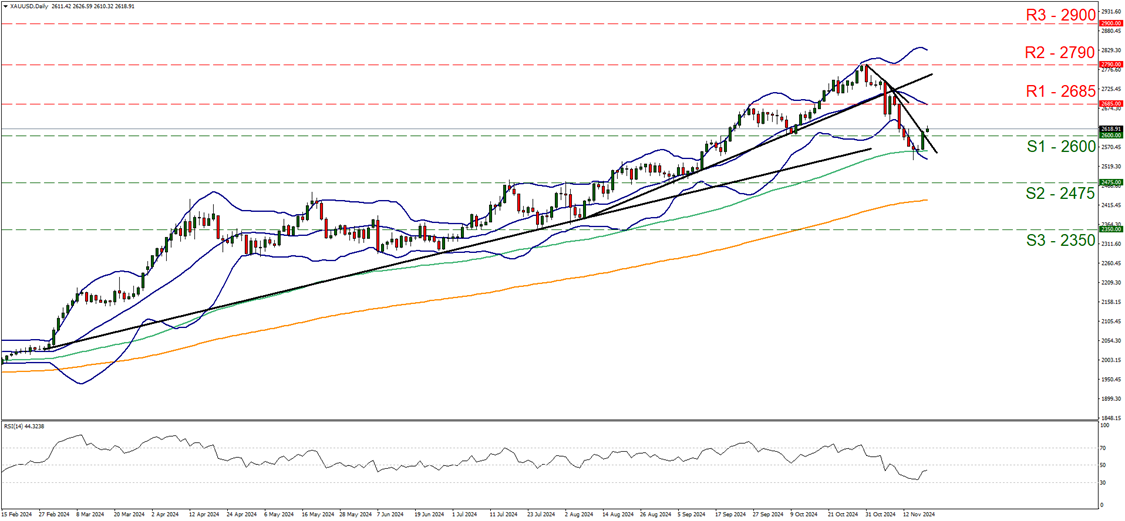

澳元技术预测:澳元/美元进入第一季度,在关键阻力位上,澳元多... 昨天,黄金价格恢复了信心,自红色区间中升起,这已持续两周。在...

昨天,黄金价格恢复了信心,自红色区间中升起,这已持续两周。在... 美元疲软推动了GBP/USD的上涨。富时100指数目前得到支...

美元疲软推动了GBP/USD的上涨。富时100指数目前得到支... 在英国秋季预算宣布之后,欧元/英镑从£0.8318至£0.8...

在英国秋季预算宣布之后,欧元/英镑从£0.8318至£0.8...