三月份的CPI数据意外地较低,为FOMC提供了一些喘息的空间,因为决策者在重大经济不确定性中努力寻找合适的货币政策立场。上个月消费者价格下降了0.1%,这是自2020年5月以来最大的月度降幅。汽油价格下降了6.3%,推动整体通货膨胀进入负值区间。不过,即使不包括食品和能源,三月的通胀数据也相当温和。核心CPI上涨了0.1%(未经四舍五入为0.06%),是自2021年1月以来的最小增幅。航空票价(-5.3%)、外出住宿费用(-3.5%)和二手车(-0.7%)等一些波动性较大的旅游相关组成部分的大幅下降也促成了这一放缓。我们初步预测核心PCE平减指数(美联储偏好的通胀指标)在几周后数据发布时将显示三月份涨幅为0.1%。

从更大的视角来看,尽管改善的速度令人沮丧且过程中有起伏,但通胀方面的逐步进展在近期仍在继续。过去一年核心CPI上涨了2.8%,为四年来的最低点,比一年前的2024年3月的水平低了100个基点。FOMC官员面临的问题是,面对美国进口平均关税率的历史性增长,通胀是否会再次上升。即使特朗普总统对互惠关税实施90天的暂停,其他众多关税的提高(10%普遍关税+125%对中国的关税+钢铁、铝、汽车等)使得平均有效关税率达到了一个世纪以来的最高水平。正如我们在四月的美国经济展望中讨论的那样,我们当前的工作假设是,到年底核心CPI的同比增幅将接近4%。

我们的预期是,在重大时刻,FOMC将降息以限制对劳动力市场的损害,即使通胀在未来几个月内上升。我们预计到年底联邦基金利率将下降125个基点,失业率有所温和上升,而经济增长将接近于零。

如果你错过了,黑色金属一直在全周难以吸引持续需求,因为交易员...

如果你错过了,黑色金属一直在全周难以吸引持续需求,因为交易员... 美元/日元处于狭窄的交易区间。152.00的水平似乎有些阻碍...

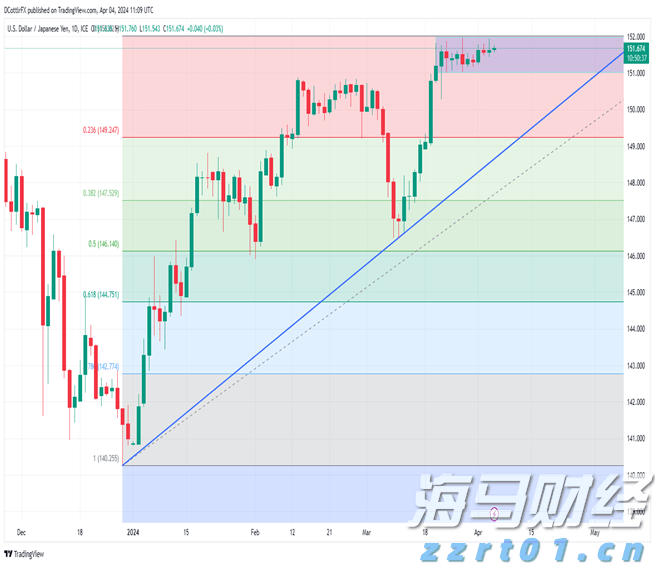

美元/日元处于狭窄的交易区间。152.00的水平似乎有些阻碍... 前总统唐纳德·特朗普赢得了2024年总统选举,获得了277张...

前总统唐纳德·特朗普赢得了2024年总统选举,获得了277张... 道琼斯指数昨日飙升至新高,突破了43,000点,这是因为特朗...

道琼斯指数昨日飙升至新高,突破了43,000点,这是因为特朗...