在特朗普总统将关税提高到一个世纪以来的最高点后,国债继续下滑,欧洲股市遭遇重创,这进一步增加了对中国的压力,并在全球市场上引发震动。

30年期国债收益率猛升至2023年11月以来的最高水平,这种波动是由于基差交易的回调,开始感觉更像是管道系统中的小震动。无论这种情况是技术性问题,还是对美国国债的一种广泛的不信任投票——都无关紧要。关键是:在压力期间以往的“买入债券,买入美元”的老套路?现在不管用了。美元连续第二天走弱。正如我本周早些时候对记者所说的,可能是时候在家里留点现金,或把现金分散到几种货币中——没有人知道哪种法币会在这场竞争中胜出,对我而言,亚洲是看好美元,G-10看好欧元。

欧洲主要股票基准指数跌幅超过3%。石油再次遭受打击,创下四年来的新低。只有波动性在上涨。

美国股指期货显示出一些绿色,国债在中国表示愿意对话后缩减了损失,但我们还是不要粉饰这个事实。北京也重申它有“斗争到底的意志和手段。”翻译过来就是:他们会尽一切手段来应对这个问题,然后才会退缩。

而我们已经开始看到这一点——中国的股票ETF刚刚迎来了大规模资金流入,因为国家队介入以稳定市场。国家主导的买入活动全面恢复,政府关联的资金正在迅速收购股票,以减轻市场冲击。中国股市连续第二天反弹,违背了全球避险的趋势——这一反弹也被一些老面孔解读为“刺激前的波动”。

但我们不要把国家化的买入当作投资者信心。这是一次国家层面的支撑,不是真正的价格发现。在如此脆弱的市场中,任何希望都会很快消失。

北京虽然在支撑股市,但这更像是对伤口的创可贴。要保持止损紧绷——真正的波动性可能才刚刚开始。

正如我们本周早些时候所提到的——当波动性达到这些水平时,总有一些东西会崩溃。目前看来,基差交易正在出现断裂。

昨天出现了一些奇怪的现象:长期国债收益率上涨20个基点,即使股市在下跌。这可不是教科书中的避险行为。一个可能的罪魁祸首?基差交易的快速回调——这个潜藏在美国固定收益市场深处的安静巨兽。

基差是国债和相应期货合约之间的差价。在正常情况下,随着期货合约临近到期,这个差价会缩小。对冲基金——往往是高度杠杆,甚至是50-100倍——就押注于这种收敛。从理论上讲,这几乎是一种套利。但实际上,当流动性枯竭时,这可就是一个意外在等待发生。

这个交易有多大?试试8000亿美元,这仅仅是我们所了解的。它深深嵌入200亿美元的主要经纪商曝光中,随着国债发行的增加,它变得越来越大。

为什么这会成为问题?因为这些头寸通常是通过回购融资的,且存放在那些自身平衡表受到限制的交易商那里。如果有什么事情冲击了系统,比如政策意外、抵押品紧张或拍卖失序,这些现金债券就可能在没有买盘的市场上被抛售。当这种回调开始时,各机构只能自救。

想想2020年的COVID闪击战:当这笔交易崩溃时,美联储不得不在高峰时每天购入1000亿美元以保持国债流动性。我们还没有到那个地步——但信号已经闪烁。

财政部会继续提供更多供应?量化紧缩还在继续?交易商的平衡表满了?这是回购压力、买卖价差扩大和期货错位的配方——这些都会烧毁交易的多头部分。

基差交易本应是安全的“无风险”收益。但在如此脆弱的市场中,它开始看起来像是一根引线——如果引爆了,美联储可能会被迫再次出手相救,无论鲍威尔是否乐意。

我们正处于一个跨资产波动暴露隐藏杠杆的时代——而基差交易就是超级杠杆。请关注这个领域。

就在美元看起来似乎找到了自己的立足点时,白宫突然出手——对中国提高104%的关税,毫无例外。

像日元和瑞士法郎这样的避险货币仍然掌控主动,尽管全球主权收益率再次走高,它们依然坚挺。有趣的是,欧元和英镑也获得了一些买盘,因为交易者期待欧洲较为克制的关税反应可能为与华盛顿达成更快协议铺平道路。

但关键在于:伤害美元的不仅是关税——还有缺乏刺激的“安全网”。没有财政上的缓冲,这开始削弱信心,使美元的全球“避风港”地位受到影响。

话虽如此,我们还没有进入“卖出美国”的阶段。收益率正在全面上升——不仅仅是国债——这也是一个重要的信号。真正的红旗时刻是当美国收益率飙升而德国国债收益率上涨时。那时你就知道问题出现了,资本开始流出美国。我们还没有到那个地步……但局势每天都在变得更加紧张。

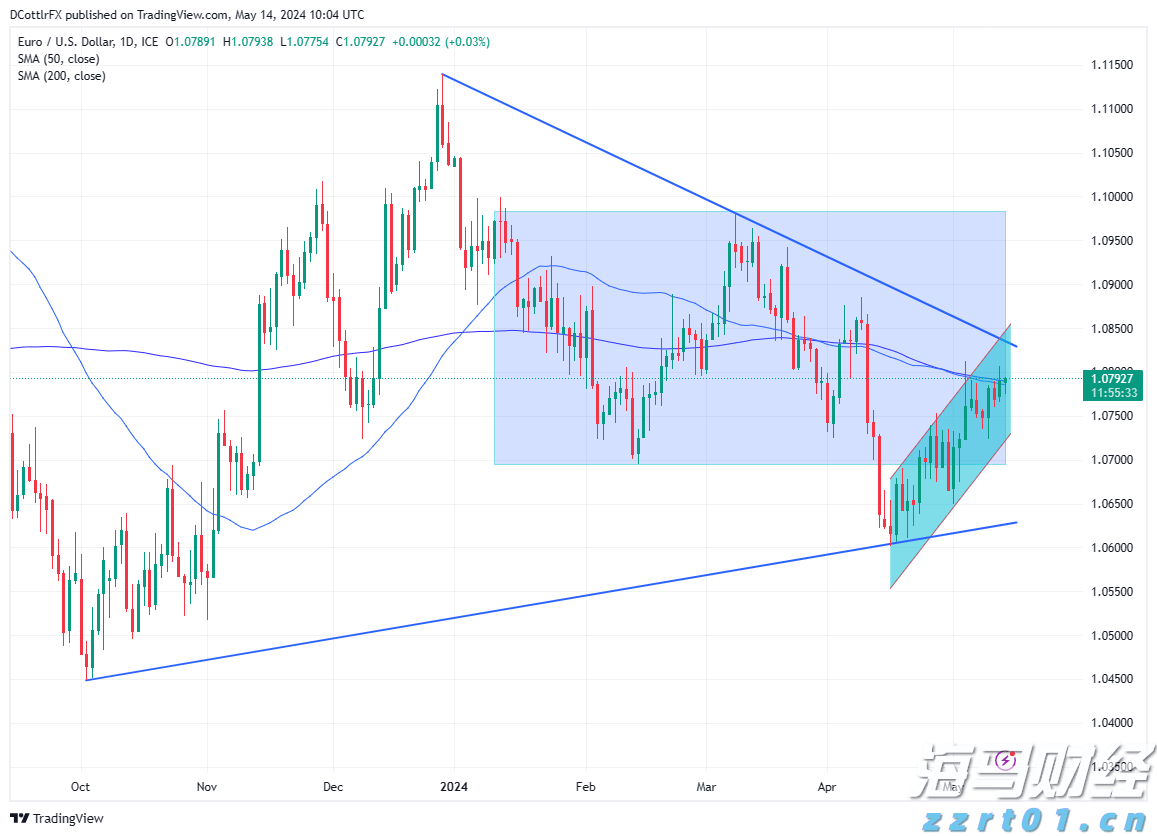

欧元对美元仍在1.08的水平上挣扎。德国的ZEW预期指数连续...

欧元对美元仍在1.08的水平上挣扎。德国的ZEW预期指数连续... 突破交易是一种受欢迎的策略,旨在从突然、强力的价格走势中获利...

突破交易是一种受欢迎的策略,旨在从突然、强力的价格走势中获利... Nvidia的盈利超过了预期,并对2024年第一季度发出了积...

Nvidia的盈利超过了预期,并对2024年第一季度发出了积... 前总统唐纳德·特朗普赢得了2024年总统大选。美联储将在周四...

前总统唐纳德·特朗普赢得了2024年总统大选。美联储将在周四...