市场情绪正在反弹,或许是因为大家认为特朗普可能会将保护主义政策主要针对中国,并加快与其他国家的贸易协议。不过,市场在这样的乐观情绪上可能有些过头,因此我们在追逐商品货币的反弹时要谨慎。USD/CNY已经被固定在7.20以上:尽管有50%的额外关税威胁,这表明CNY的大幅贬值并不是一个选项。

股票市场的波动性依然很高,昨日债券市场也出现了抛售。美国股市在一开始非常弱势的情况下,因出现了一条未经证实的消息称将暂停90天的关税而急剧反弹。特朗普迅速将其标记为“假新闻”,并威胁如果北京不取消报复性关税,便会对中国加征50%的额外关税。标准普尔指数在经历了一阵过山车般的波动后,最终仅小幅下跌。

今天日经指数大幅反弹(约6%),欧洲和美国的股指期货也在暗示今日将会开盘走高,或许是基于特朗普可能会在对中国的保护主义措施上收紧,但对与其他国家的贸易谈判则变得更加宽松。顺便提一下,额外的关税往往会有递减的效应。

新近的谨慎乐观情绪导致受打压的商品货币在过夜期间出现实质性的反弹。有趣的是,尽管面临对中国的额外关税威胁,澳元和新西兰元在今天的G10中表现最佳。其原因可能在于中国人民银行决定将USD/CNY定盘在7.20以上,这是对人民币的看空信号,可以缓解一些替代货币的压力。接下来我们将详细讨论CNY的情况。

尽管今早略有喘息,商品货币仍面临来自油价下跌的基本面压力。正如我们的商品策略师在这里提到的,原油的下行风险依然存在。因此我们不愿意对高度依赖油价的拉美货币预言底部的到来。顺便提一下,哥伦比亚比索和智利比索由于持续的高经常账户赤字而处于脆弱的状态,这通常会在市场风险规避时,对货币损失起到放大效应。

回到美国,我们看到美元重新确立了作为避险资产的角色。顺便提一下,昨日国债收益率的激增仍然在很大程度上有利于美元。美元的一个关键下行风险在于,如果在股票压力依然很大的环境下,国债抛售加速。如果这种情况与其他避险主权债券(如德国的国债)无关,那么这可能是“抛售美国”现象的早期信号,这将会使美元大幅走低。尽管我们似乎还未接近这种情况,但值得关注的是,UST与Bund的10年期利差(目前为154个基点)以及美元互换利差(10年期对SOFR为-53个基点)。

除了与关税相关的新闻外,今天我们还将看到NFIB小型企业调查的发布。商业乐观指数在选举后大幅飙升,但在2025年开始出现调整。预计将再次跌破100,不过仍高于2024年的93的平均水平。其他值得关注的指标包括招聘计划——这通常与私人就业数据有较好的相关性——以及3个月后的价格计划。后者在2月份跃升至一年内的最高点,是一个较好的通胀前瞻指标,因为小型企业约占美国GDP的44%。

过去几天的交易恢复了外汇相关性的某种正常感。如果股票市场稍微喘口气,今天美元可能会继续与日元和瑞士法郎一起下行。不过对于高贝塔货币,特别是油敏感货币的强劲反弹,我们依然要保持谨慎。特朗普对此前保护主义的任何缩减迹象都非常模糊,而市场再次处于乐观一边的风险依旧存在。

欧元兑美元的汇率目前在1.10以下波动,自周末以来在一个较宽的区间(1.088-1.104)内波动。值得注意的是,过去一周欧元兑美元的短期公平价值保持在1.090以下,相比之下,当汇率激增至1.110时,该货币对显示出明显的高估。

请记住,短期公平价值高度依赖于两年期互换利率差,目前大约为145个基点。随着欧洲中央银行(ECB)越来越可能在下周降息,而美联储仍未发出可以证明2025年价格四次降息的信号,因此从利率的角度来看,欧元兑美元或许存在轻微的下行风险。

欧元的高流动性特征继续保护其免受过去几天影响挪威克朗、瑞典克朗和英镑的更大波动。欧盟仍声称准备与美国讨论关税免费选项,但可能需要一些时间。与此同时,欧盟对美国关税采取相对谨慎的反击措施。据报道,25%的关税可能会影响从美国产品中广泛选择,但仍然远远低于美国所针对的金额。如果我们没有看到欧盟转向更激进的回应,欧元也可能从中受益,特别是在与新兴市场和G10高贝塔货币交叉的情况下。

今天USD/CNY略微上涨至7.33左右,因为中国人民银行(PBoC)首次在2023年将其每日定盘设在7.20以上。尽管特朗普又提出了一轮关税威胁,但今天市场的情绪相对稳定,显示出在这个时间点上进一步的关税威胁将大幅减少其效应。

过去一周的进展清楚地说明了我们过去半年一直主张的观点,即故意贬值人民币以抵销关税是一个严重的错误论点。如果中国确实计划依赖贬值来抵消关税,那么人民币将需要进行大幅贬值,而这样的举动很容易被特朗普进一步加征关税所对抗。此外,人民币贬值对国内购买力、市场情绪以及中国人民币国际化计划的损害将远远超过对贸易的好处。人民币升值的好处更加凸显,因为关税可能加速中国公司扩展出境投资的趋势。

短期风险依然存在。外部冲击、资本外流和PBoC的放松政策可能会加大贬值压力。不过,PBoC可能会保持USD/CNY的上行压力受限,而从中期来看,由于美联储今年更快降息的可能性增加,加上中国可能出台积极的政策支持,可能会缩小中美之间的收益率差,并有利于人民币的回升。我们将今年人民币的波动区间保持在7.00-7.40。

我们将于今早发布3月份的匈牙利通胀数据,预计会显示出在最近两个月出现意外上升后的回落。我们预计通胀将从5.6%下降到4.9%(同比),略低于市场预期,而核心通胀应保持强劲。虽然投资者忙于全球市场,但这次我们可能会引起一些关注。通胀上行惊喜是匈牙利显著鹰派再定价的原因,而不久前市场还在押注加息。几乎任何整体通胀的下降都应该被视作鸽派信号,尽管降息并不在计划之内。此外,潜在的黑天鹅事件是政府的价格措施,可能只有在4月通胀时才能显现,但也有可能影响到3月的通胀。

毫无意外的是,昨日中东欧货币承压,其他新兴市场也是如此。不过,与全球相比,中东欧似乎相对韧性。尽管欧洲股市昨日暗示了一些反弹或稳定,但我们认为中东欧将依然表现混合。正如我们昨日讨论的,EUR/HUF的汇率现在在410左右,由欧洲指数所示。EUR/PLN紧随其后,受当地故事的影响,并且由于国家银行的鸽派立场,4.300目前看起来是合理的价值。捷克克朗的利率似乎基本与捷克国家银行的反应功能脱钩,而未来几天的利率修正可能会使EUR/CZK保持在25.300以下。

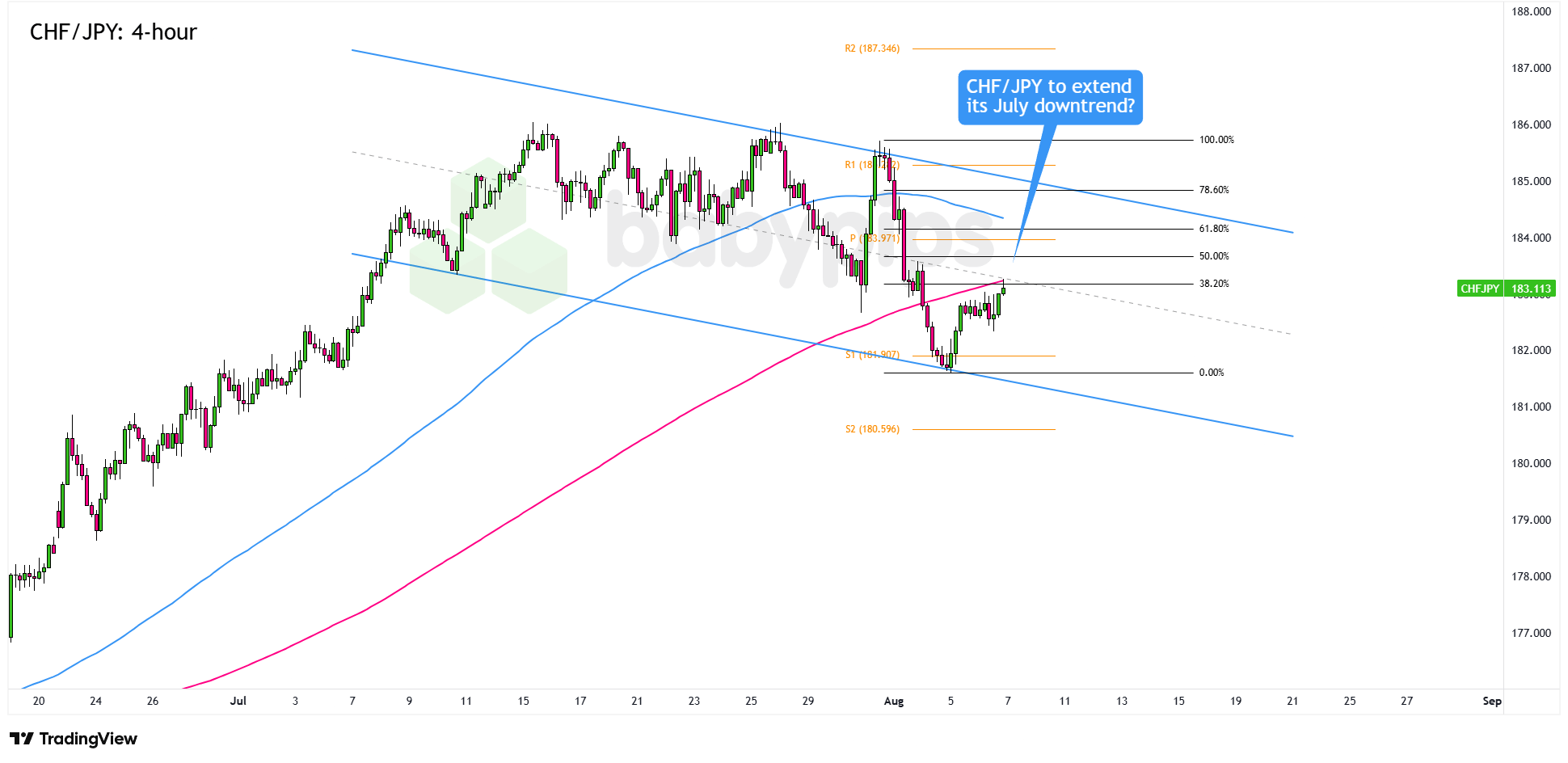

市场分析:CHF/JPY潜在的趋势回调水平

瑞士法郎(CHF/JPY)突破了一个陡峭的上升趋势,现在看起...(0 )人阅读时间:2025-08-07

高级观察名单回顾:2025年7月加拿大央行货币政策声明

加拿大央行在7月份的货币政策决定完全符合市场预期——将利率稳...(5 )人阅读时间:2025-08-04

图表艺术:金价(XAU/USD)在支撑区域反弹向上!

由于近期美国美元需求上升,金价悄然退居次要角色。减轻的关税担...(4 )人阅读时间:2025-07-31

EUR/CHF接近长期三角形支撑

EUR/CHF在日线图上被困在一个下降三角形内,目前该货币对...(4 )人阅读时间:2025-07-31

EUR/USD包含了强势美元和疲软欧元的力量英格兰银行将在今...

EUR/USD包含了强势美元和疲软欧元的力量英格兰银行将在今... 澳元/美元突破了0.6600关口,为额外损失敞开了大门。美元...

澳元/美元突破了0.6600关口,为额外损失敞开了大门。美元... 周一,欧元/美元下跌,因失败突破1.0785的阻力位而转低。...

周一,欧元/美元下跌,因失败突破1.0785的阻力位而转低。... 英镑/美元保持高位偏多头的预期。美国的利率预计会比英国更快、...

英镑/美元保持高位偏多头的预期。美国的利率预计会比英国更快、...