欧盟中期市场更新:特朗普未能排除“过渡期”中的衰退风险,市场押注于美国例外主义的消退;中国的人工智能代理人Manus被一些人称为“第二个DeepSeek时刻”。

- 欧洲市场开盘走势不一,DAX指数开盘上涨但随后平盘。特朗普周末提到的美国“过渡期”,避免讨论衰退,扰动了市场,导致波动加剧,美国股票走弱,美元贬值,国债收益率回落。随着投资者转向欧洲,关于美国例外主义消退的讨论愈发增多,大家押注德国财政政策的提振。今天,欧元区财长在布鲁塞尔召开会议,欧洲央行行长拉加德出席,但施纳贝尔在周末发出的通货膨胀警告暗示可能暂停降息。

- 商务部长卢特尼克重申,将于3月12日生效25%的钢铝关税。

- 特朗普威胁要对俄罗斯实施新的制裁/关税,以迫使乌克兰进行谈判,同时意大利总理梅洛尼为乌克兰提出的北约防御伞方案为欧洲的防务股票提供了助力。

- 美国众议院可能最早会在周二投票通过资助法案,延续至9月30日,但众议院议长约翰逊面临来自众议员托马斯·马西和可能其他反对“干净”持续决议的共和党人的阻力。特朗普支持的这项法案可能难以获得脆弱的民主党众议员的支持,并且至少需要七名参议院民主党人的支持才能通过。该法案提议稍微增加国防支出,并适度削减非国防支出,这与民主党要求的支出变化平衡相悖。

- 德国经济数据显示亮点,但因出口下滑而受到影响。1月份的工业生产同比增长2%,超出预期,汽车行业增长6.4%,食品行业增长7.5%,但出口环比下滑2.5%(为三个月以来最差),导致贸易顺差降至160亿欧元(低于预期的210亿欧元)。对欧盟(-4.2%)和美国(-4.2%)的销售大幅下滑,尽管对俄罗斯的销售增长了7.2%。此外,瑞典的GDP环比收缩了0.5%(为23年11月以来最急剧的下滑),而瑞士的消费者信心指标则不及预期,达到了-34。

- 欧元区的收益率差略微收窄,但在即将举行的欧元集团关于欧盟债务规则改革的讨论之前仍然保持波动。

- Manus,中国的新通用人工智能代理,在周末因其能够自主开始任务而引发了广泛关注,标志着一些人所称的“第二个DeepSeek时刻”。与ChatGPT或Gemini不同,后者目前需要人工提示,Manus能够动态处理信息,将复杂任务分解为子任务,使用多代理框架,提供完全优化的解决方案。它基于云的异步操作使其能够独立在后台工作,使其比依赖于持续用户输入的传统人工智能模型更高效。分析人士警告,Manus可能会加速智能的工业化。

- 亚洲市场收盘表现不一,恒生指数下跌1.9%。欧洲股指下跌0.2%至0.5%。美国期货下跌0.8%至1.0%。黄金上涨0.1%,美元指数下跌0.1%;商品:布伦特原油上涨0.2%,WTI上涨0.2%;加密货币:比特币下跌3.5%,以太坊下跌2.6%。

- 中国2月消费者物价指数(CPI)同比下降0.7%,预期为下降0.5%[自2024年1月以来最大降幅];生产者物价指数(PPI)同比下降2.2%,预期为下降2.1%,前值为下降2.3%(负增长已经持续29个月)。

- 日本1月劳动现金收入同比增长2.8%,预期为增长3.0%。

- 实际现金收入同比下降1.8%,预期为下降1.6%。

- 中国商务部表示,将对来自加拿大的一些进口商品征税以报复加拿大对中国产品的关税;自3月20日起生效。

- 越南总理陈:愿意与我们的主要贸易伙伴调整关税。

- 据报道,印度尼西亚矿业部正在考虑提高煤炭、镍、铜、黄金和锡生产商的特许权使用费 - 媒体。

- 台湾半导体公司报告2月份(新台币)营收为2600亿,较去年同期增长43.1%(预期为增长35.9%,前值为2933亿,环比下降)。

- 白宫重申,伊朗核问题可以通过达成协议或军事手段解决。

- 伊朗最高领袖哈梅内伊表示:德黑兰不会在“欺凌国家”的压力下进行谈判。

- 据报道,伊朗可能考虑与美国进行“有限”的核谈判 - 英国媒体。

- 美国国务院未能续签伊拉克购买伊朗电力的豁免;豁免已于3月9日到期。

- 美国拒绝了加拿大关于建立G7特遣队以应对俄罗斯阴影舰队的提议 - 媒体。

- 朝鲜首次展示核动力潜艇的建设;似乎能够携带10枚导弹 - 日经。

- 特朗普表示乌克兰“可能无法存活”,因为乌克兰在库尔斯克失去一席之地 - 媒体。

- 德国基督教民主联盟(CDU)和社会民主党(SPD)已完成关于组建联合政府的初步谈判。

- 欧盟委员会主席冯德莱恩表示:尽管“几十年来的确定性正在崩溃”,但没有理由降低与美国的关系风险。

- 英国住房部长佩尼库克:下周将概述新的规划规则,旨在将重大项目的批准时间减半 - 《金融时报》。

- 罗马尼亚极右候选人乔治斯库被禁止参加推迟的总统选举 - 媒体。

- 特朗普表示不会预测关税是否会导致衰退,称经济正面临“过渡”;提及在福克斯新闻“星期天早晨的未来”上发表的评论 - 财务媒体。

- 特朗普:众议院和参议院已制定了一份很好的资金法案(“CR”);呼吁共和党人下周投票支持 - Truth Social。

- 据报道,众议院对美国政府资助法案的投票,可能最早在周二进行,法案延续至2025财年9月30日 - 媒体。

- 特朗普:美国政府资金“停滞”可能不会发生;重申不会触及社会保障;确认正在考虑与俄罗斯关税相关的“很多”问题,并与四个关于TikTok的不同小组进行谈判。

- 特朗普将在周一下午3点签署行政命令;将在周一下午2点与科技首席执行官委员会举行圆桌会议。

- 商务部长卢特尼克确认特朗普坚持铝钢关税的时间表 - 美国金融媒体。

- 国务卿鲁比奥:正式取消在美国国际开发署(USAID)的83%的项目 - X社交。

- 据报道,鲁比奥对埃隆·马斯克私下感到“非常愤怒”已有数周;鲁比奥称马斯克并不诚实,而马斯克告诉鲁比奥他在“电视上表现良好”,其明显含义是他在其他方面并不够好 - 《纽约时报》援引某次内阁会议的消息。

- 加拿大财长勒布朗:加拿大准备立即审查USMCA贸易协议;在钢铝关税方面仍有谈判空间。

- 马克·卡尼赢得竞选下任加拿大总理的竞争(如预期),预计将在“几天内”宣誓就职。

- 美方据称与刚果进行探索性谈判,讨论潜在矿业协议 - 《金融时报》。

- 美国司法部放弃了强迫谷歌剥离其在人工智能公司投资的提案,以应对在线搜索垄断的反垄断案件 - 媒体。

指数[Stoxx600下跌0.31%,报551.60,FTSE下跌0.19%,报8663.28,DAX下跌0.41%,报22907.42,CAC-40下跌0.15%,报8108.42,IBEX-35下跌0.92%,报13132.74,FTSE MIB下跌0.22%,报38509.00,SMI下跌0.29%,报13056.20,标准普尔500期货下跌0.92%]。

市场焦点/关键主题:欧洲股指开盘普遍上涨,但迅速转为主要以红色交易,市场似乎对经济增长预期不确定;有些板块微小上涨,包括房地产和能源;领先下跌的板块包括原材料和金融;Assura收到了KKR的收购要约;DBAY提高了对Alliance Pharma的报价;BWGI将获得Verallia的控股权;Deliveroo将其香港业务出售给foodpanda;即将披露的美国财报包括甲骨文公司。

- 消费品类:Deliveroo [ROO.UK]上涨1.5%(退出香港业务(预计占集团2024年总交易量的约5%)通过向foodpanda出售某些资产,并关闭其他业务)。

- 金融类:Assura [AGR.UK]上涨14.0%(收到KKR和Stonepeak的非正式现金要约,报价为49.4便士/股;拒绝了来自PHP的43.0便士/股的竞争报价),Hypoport [HYQ.DE]上涨1.5%(最终2024财年结果,确认2025财年指引)。

- 工业类:Traton [8TRA.DE]下跌6.5%(财报;指引),Rheinmetall [RHM.DE]下跌0.5%(对乌克兰战争结果的正面特朗普评论),保时捷 [P911.DE] 下跌1.0%(因非现金有效减值而报告2024财年初步净亏损 - 上周五收盘后) - 技术类:ASML [ASML.NL] 下跌2.0%(台积电月销售额;中国新通用AI代理Manus获得了很多积极的媒体报道,一些媒体称之为“第二个DeepSeek时刻”)。

- 通信类:Eutelsat Communications [ETL.FR]上涨16.0%(埃隆·马斯克表示Starlink“将永远不会”关闭其在乌克兰的终端;对乌克兰战争结果的正面特朗普评论)。

- 房地产类:Leg Immobilien [LEG.DE]上涨1.0%(2024财年报告,确认2025财年指引)。

- 欧洲央行的施纳贝尔(德国)在利率辩论中发出“信号”关注通货膨胀 - 财务媒体。

- 泰国财政部长比查伊:寻求在第二季度发放第三阶段现金补助。

- 泰国总理:确认政府政策可以将GDP增长推高至2025年的3.0%。

- (JP)日本1月领先指标CI初值:108.0与108.2预期;一致性指标:116.2与116.3预期。

- (NL)荷兰1月制造业生产环比:+1.1%与前值-0.8%;同比:+0.5%与前值-4.3%;工业销售同比:3.9%与前值2.3%。

- (SE)瑞典2月SEB房价指标:46与前值50。

- (FI)芬兰1月工业生产环比:+1.1%与前值-1.6%;同比:0.5%与前值1.5%。

- (JP)日本2月经济观察者当前调查:45.6与预期48.5[自2022年8月以来最低];前景调查:46.6与预期47.5。

- (DK)丹麦2月消费物价指数环比:1.0%与前值0.6%;同比:2.0%与前值1.5%;CPI欧盟和谐环比:1.0%与前值0.7%;同比:2.0%与前值1.4%。

- (DE)德国1月贸易差额:€16.0B与预期€19.9B;出口环比:-2.5%与预期+0.5%;进口环比:1.2%与预期0.5%。

- (DE)德国1月工业生产环比:2.0%与预期1.5%;同比:-1.6%与预期-2.8%。

- (NO)挪威2月消费物价指数环比:1.4%与预期0.5%;同比:3.6%与预期2.6%;核心CPI环比:1.0%与预期0.5%;同比:3.4%与预期2.9%;生产者物价指数(包括石油)环比:1.7%与前值4.7%;同比:23.3%与前值18.1%。

- (SE)瑞典1月GDP指标环比:-0.5%与前值+0.5%;同比:2.0%与前值3.4%。

- (SE)瑞典1月家庭消费环比:-0.7%与前值+0.1%;同比:0.1%与前值0.8%。

- (SE)瑞典1月私营部门生产环比:-0.8%与前值+1.1%;同比:1.9%与前值2.5%;工业订单环比:2.0%与前值2.2%;同比:16.7%与前值5.8%;工业生产值同比:-2.1%与前值+10.1%;服务生产值同比:5.1%与前值0.8%。

- (TR)土耳其1月工业生产环比:-2.3%与前值5.0%;同比:1.2%与前值7.0%。

- (FI)芬兰1月初步贸易差额:-€0.2B与前值-€0.1B。

- (CH)瑞士2月SECO消费者信心:-33.6与预期-28.0。

- (CZ)捷克1月贸易差额(捷克克朗):20.0B与预期15.5B。

- (AT)奥地利1月工业生产环比:3.0%与前值0.8%;同比:+0.5%与前值-4.7%。

- (CZ)捷克2月失业率:4.4%与预期4.3%。

- (IT)意大利1月生产者物价指数环比:2.0%与前值0.8%;同比:6.0%与前值1.3%。

- (CH)瑞士每周总视点存款(瑞士法郎):4441亿与前值4374亿;国内视点存款:4359亿与前值4294亿。

- (EU)欧元区3月Sentix投资者信心:-2.9与预期-9.3(自2024年6月以来最高);当前形势:-21.8与前值-25.5;预期调查(6个月后):18.0与前值1.0。

- (TH)泰国发行300亿泰铢,符合30亿的预期;平均收益率:1.89222%与前值2.07568%;投标覆盖率:3.14倍与前值2.69倍。

- (KR)韩国发行3000亿韩元,符合3000亿的预期,针对3年债券:平均收益率:2.586%与前值2.615%;投标覆盖率:2.60倍与前值3.09倍。

- (PH)菲律宾发行总计308亿菲律宾比索,符合220亿的预期,针对3个月、6个月和12个月的债券。

- 06:00(EU)每日欧元隔夜拆借利率确认。

- 06:00(GR)希腊2月消费物价指数同比:没有预测与前值2.7%;CPI欧盟和谐同比:没有预测与前值3.1%。

- 06:00(GR)希腊1月工业生产同比:没有预测与前值5.8%。

- 06:00(HU)匈牙利2月预算余额年初至今(福林):没有预测与前值-67.8亿。

- 06:25(EU)每日欧洲中央银行流动性统计。

- 06:30(TR)土耳其将发行债券。

- 07:00(RO)罗马尼亚将发行10亿列伊的12个月债券。

- 07:00(RO)罗马尼亚将发行8亿列伊7月2030年的6.85%债券。

- 07:00(IL)以色列将发行总计23亿新谢克尔的2027、2029、2035、2042和2051年债券。

- 07:00(IE)爱尔兰1月工业生产环比:没有预测与前值8.2%;同比:没有预测与前值6.5%。

- 07:00(BR)巴西2月FGV通胀IGP-DI环比:没有预测与前值0.1%;同比:没有预测与前值7.3%。

- 07:00(IL)以色列2月消费者信心:没有预测与前值45。

- 07:25(BR)巴西中央银行每周经济学家调查。

- 08:00(IS)冰岛2月失业率:没有预测与前值4.2%。

- 08:00(MX)墨西哥2月消费者信心:没有预测与前值46.7。

- 09:00(UK)每日波罗的海干散货指数。」

- 09:00(ES)西班牙债务机构(Tesoro)规模公告。

- 09:30(UR)乌克兰2月消费者物价指数环比:没有预测与前值1.2%;同比:没有预测与前值12.9%。

- 10:00(FR)法国债务机构(AFT)将发行€64亿-80亿的3个月、6个月和12个月债券。

- 10:00(EU)欧洲财政部长会议(欧元集团)。

- 11:00(US)2月纽约联储1年期通胀预期:没有预测与前值3.0%。

- 11:30(US)财政部将发行13周和26周的国债。

- 17:45(NZ)新西兰第四季度制造业活动量环比:没有预测与前值-1.2%;制造业活动环比:没有预测与前值-0.1%。

- 18:30(AU)澳大利亚ANZ罗伊·摩根每周消费者信心指数:没有预测与前值89.8。

- 19:30(JP)日本1月家庭支出同比:3.7%的预期与前值2.7%。

- 19:30(AU)澳大利亚3月Westpac消费者信心指数:没有预测与前值92.2。

- 19:50(JP)日本第四季度最终GDP环比:0.7%的预期与0.7%的初值;GDP年化环比:2.8%的预期与2.8%的初值;名义GDP环比:1.3%的预期与1.3%的初值;GDP平减指数同比:2.8%的预期与2.8%的初值。

- 19:50(JP)日本第四季度最终GDP私人消费环比:0.1%的预期与0.1%的初值;GDP商业支出环比:0.3%的预期与0.5%的初值;库存贡献占GDP百分比:-0.2%的预期与-0.2%的初值;净出口对GDP贡献百分比:0.7%的预期与0.7%的初值。

- 19:50(JP)日本2月M3货币供应同比:没有预测与前值0.8%;M2货币供应同比:没有预测与前值1.3%。

- 20:00(KR)韩国3月前10天进口同比:没有预测与前值0.3%;出口同比:没有预测与前值0.8%。

- 20:01(UK)2月BRC同类销售同比:没有预测与前值2.5%。

- 20:30(AU)澳大利亚2月NAB商业信心:没有预测与前值4;商业情况:没有预测与前值3。

- 21:01(IE)爱尔兰2月建筑业采购经理指数:没有预测与前值48.2。

- 21:10(JP)日本央行将进行1~3年;5~10年和25年及以上债券的全面购买操作。

- 23:00(ID)印度尼西亚2月消费者信心:没有预测与前值127.2。

- 23:00(TH)泰国中央银行将发行60亿泰铢的3个月债券。

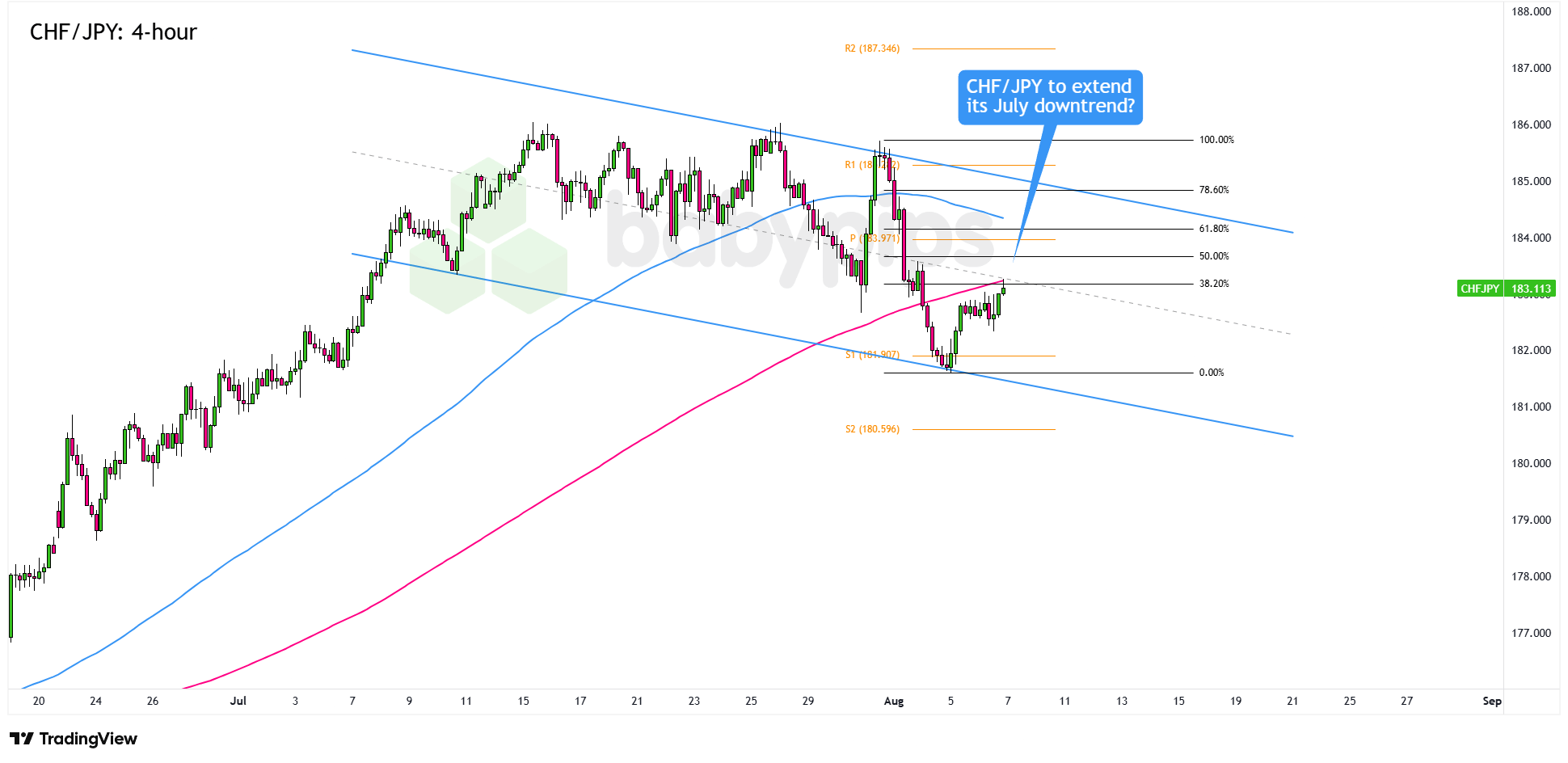

市场分析:CHF/JPY潜在的趋势回调水平

瑞士法郎(CHF/JPY)突破了一个陡峭的上升趋势,现在看起...(0 )人阅读时间:2025-08-07

高级观察名单回顾:2025年7月加拿大央行货币政策声明

加拿大央行在7月份的货币政策决定完全符合市场预期——将利率稳...(5 )人阅读时间:2025-08-04

图表艺术:金价(XAU/USD)在支撑区域反弹向上!

由于近期美国美元需求上升,金价悄然退居次要角色。减轻的关税担...(4 )人阅读时间:2025-07-31

EUR/CHF接近长期三角形支撑

EUR/CHF在日线图上被困在一个下降三角形内,目前该货币对...(4 )人阅读时间:2025-07-31

美元指数连续第六周上涨。美联储于周四降息25个基点。投资者将...

美元指数连续第六周上涨。美联储于周四降息25个基点。投资者将... 预计英国的通胀率将会进一步下降。那么英格兰银行会给市场一些指...

预计英国的通胀率将会进一步下降。那么英格兰银行会给市场一些指... 今天我们将获得美国工厂订单、就业趋势和一个3年期国债拍卖的数...

今天我们将获得美国工厂订单、就业趋势和一个3年期国债拍卖的数... CHFJPY可能正形成一个长期顶部。上周的“每日图表”强调...

CHFJPY可能正形成一个长期顶部。上周的“每日图表”强调...