亚洲市场准备在周一迎接动荡的开局,交易员们正为中国不断加深的通缩压力和美联储主席杰罗姆·鲍威尔对美国经济温和但不确定的看法做好准备。

周一的气氛仍然是熟悉的通缩曲调,因为中国的消费者通胀意外大幅下滑,首次跌破零值,这是超过一年来的首次。这些数据只进一步证实了几个月以来已经显而易见的情况——通缩压力在这个全球第二大经济体中依然根深蒂固。

PPI(生产者价格指数)已经连续第29个月下滑,2月份降幅为2.2%,虽然比1月份的2.3%有所改善,但这并没有改变整体状况。房地产行业仍然陷入泥潭,国内需求疲软,尽管科技股有所反弹,但更广泛的财富效应并未传递到消费者身上。中国的散户投资者可能在享受市场反弹,但家庭支出持续低迷则意味着大多数人要么已经无钱可用,要么对投资股市过于谨慎。股市的短期上涨并无法在一夜之间拯救疲软的经济。

现在,大家的目光都转向北京的刺激措施是否会最终带来更强的国内需求,或者这轮经济支持是否只是漏水的桶中又一次的微小滴水。直到那时,投资者们只能在各类噪音中寻找到底中国经济的引擎是否有真正的动力,还是仍然在原地踏步。

这真是值得一记的周——市场在恐慌与相对镇静之间反复震荡,让交易员们感到头晕目眩,拼命试图理解不断变化的宏观环境。

从美国开始,最新的就业报告落入了让人沮丧的尴尬地带——并非灾难性的,但也不让人安心。就业增长保持稳定,但失业率上升至4.1%,更多的美国人陷入了兼职工作, juggling多份工作的数量创下了890万的纪录。这并不是经济强劲的画面。尽管如此,这并不是一些人事先预期的末日惨剧,这足以提振股市。标准普尔500指数上涨0.6%,纳斯达克上升0.7%,道琼斯指数也微幅上涨222点。

但不仅仅是股票在反应。国债收益率结束了为期三周的下跌趋势,两年期收益率升至4.00%,因为交易员们开始质疑美联储降息的激进程度。经历了一周的打击后,美元终于找到了一些立足之地。但整体形势依然模糊——贸易战的担忧不断发出衰退警告,实时GDP追踪工具显示出第一季度经济大幅萎缩,企业在关税上升前囤积进口导致的创纪录贸易赤字扭曲了数字。

即使在周五的晚间反弹后,标准普尔500指数仍然记录了自9月份以来的最差一周,从2月份的历史最高点下滑了近7%,抹去所有的选举后涨幅。大型科技股遭受了最严重的打击,纳斯达克100指数距离修正区间接近——这几周前还真的不是一个前景。

特朗普一如既往地不以为然,轻描淡写地在福克斯新闻的《星期天早间期货》节目中把即将到来的放缓称为“过渡阶段”。但说实话——在这次行政机构的清洗中不断进行的裁员与关税不确定性让企业对招聘计划产生疑虑的情况下,劳动力市场面临一些波动。随着企业推迟扩张,直到他们对贸易政策和更广泛的经济前景有了清晰的认识,我们可能会看到未来几个月招聘的停滞。

市场的波动成为游戏的主旋律,Cboe波动指数(VIX)也证实了这一点,上周一度飙升至26以上,这是2020-2022年疫情期间混乱之外的罕见水平。如果交易员们可以确信一件事情,那就是波动性将会持续存在。

与此同时,在大西洋彼岸,德国抛弃了其财政计划,抛出历史性的支出炸弹——高达20%的GDP支出。这让德国股市飙升,债券收益率上涨,欧元区经济增长预测向上调整。华尔街与欧洲之间的差距在一整周内不断扩大,直到周五才有所降温,但这种跨大西洋的经济差距不会很快消失。

而且别忘了中国最新的五年计划——借助政府支出实现5%的增长,这将把预算赤字推高至历史最高的4% GDP。地方财政政策在全球各地都在发挥重要作用,除了美国,那里关税和贸易政策的不确定性仍然主导着讨论。

这一周真是动荡不安——德国财政的大爆炸、美国衰退的低语、华尔街的过山车行情,以及新一轮的地缘政治不确定性。系好安全带,我怀疑这一周不会太平静。

贸易战的担忧在全球市场上敲响了衰退的警钟,这绝对是有原因的。围绕关税和报复措施的不确定性正在冲击供应链,压缩企业利润,让企业在扩张或招聘之前多考虑几下。因此,面对全球经济动荡时,最好的防衰退的策略可能是长线持有日元,因为日本基金和零售投资者在日益严峻的全球前景下将资金归国。

在商品市场方面,原油受到了重创,连续第七周下滑,因为供应担忧压倒了需求的乐观情绪。与此同时,黄金作为避险资产闪耀光芒,在这一周上涨,因为交易员们在市场风暴中寻求避风港。当不确定性笼罩,一向表现坚强的黄金往往会在最后笑。

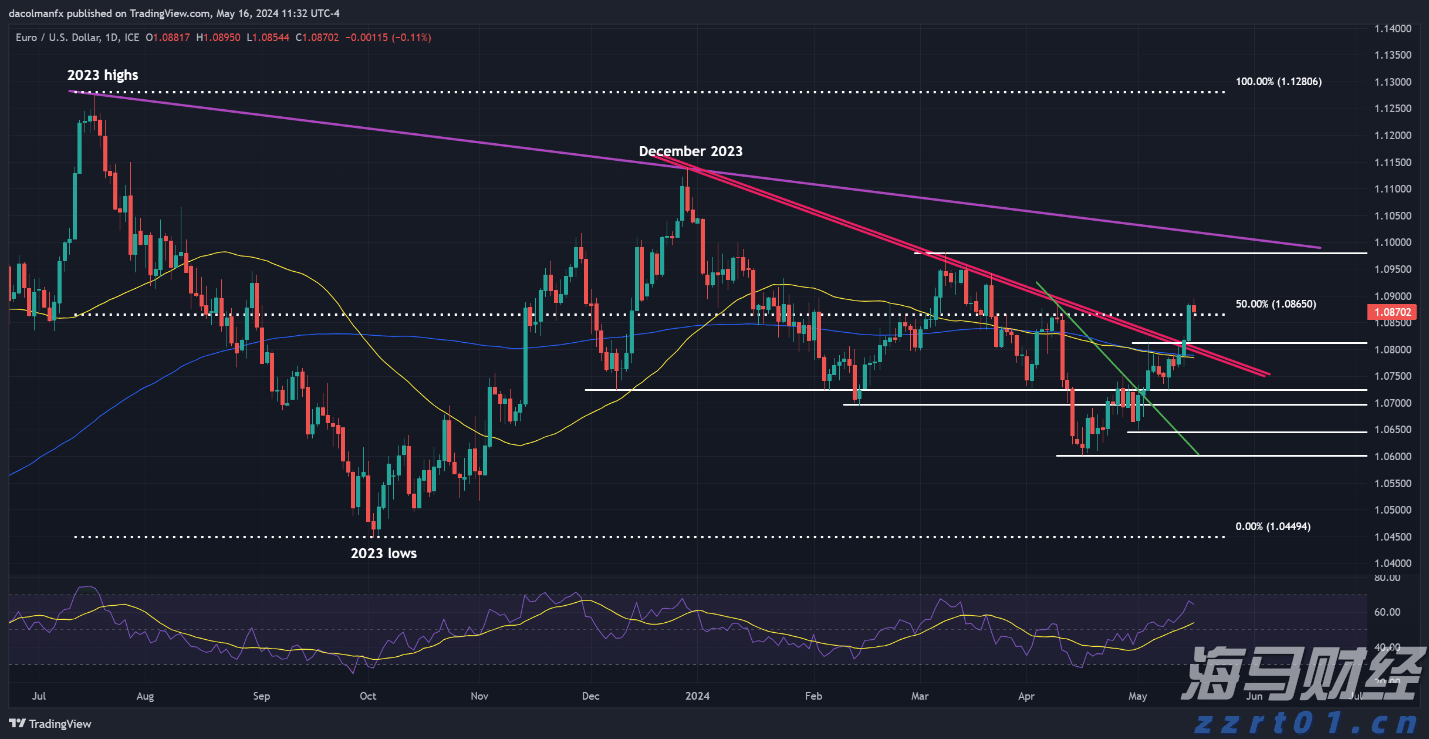

周四,欧元/美元的表现有些低迷,未能在前一交易日看涨突破后继...

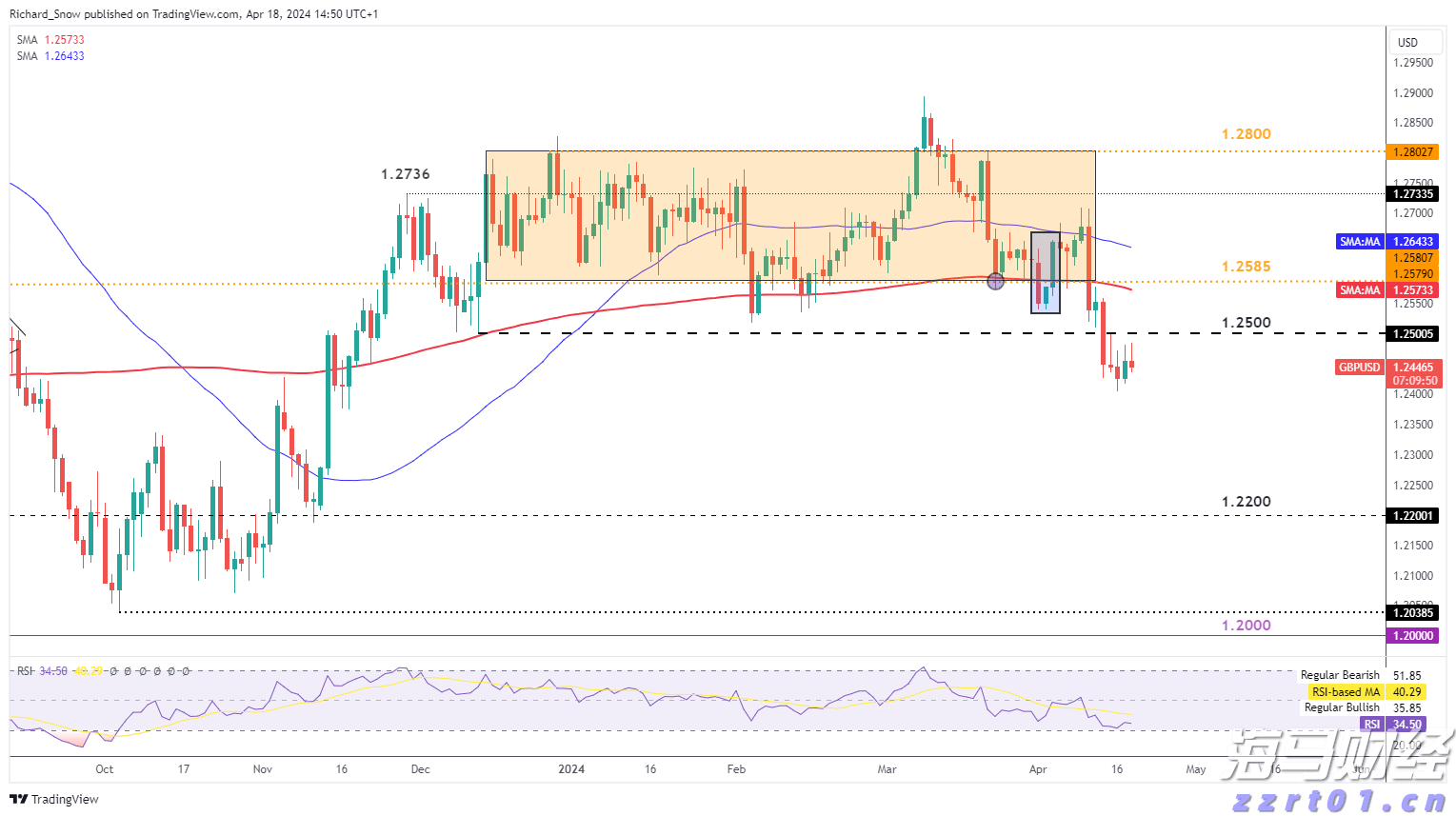

周四,欧元/美元的表现有些低迷,未能在前一交易日看涨突破后继... 英镑的基本面形势复杂化,英格兰银行官员在通货膨胀上发表了看法...

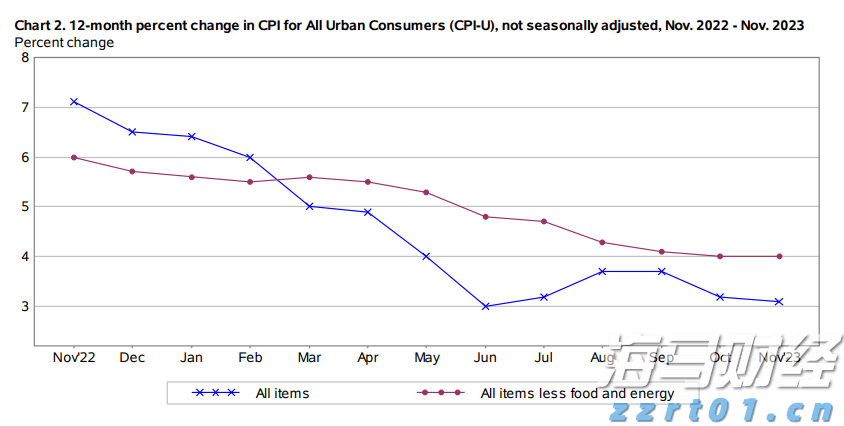

英镑的基本面形势复杂化,英格兰银行官员在通货膨胀上发表了看法... 12月美国通胀报告将在周四成为焦点。尽管核心CPI年率预计会...

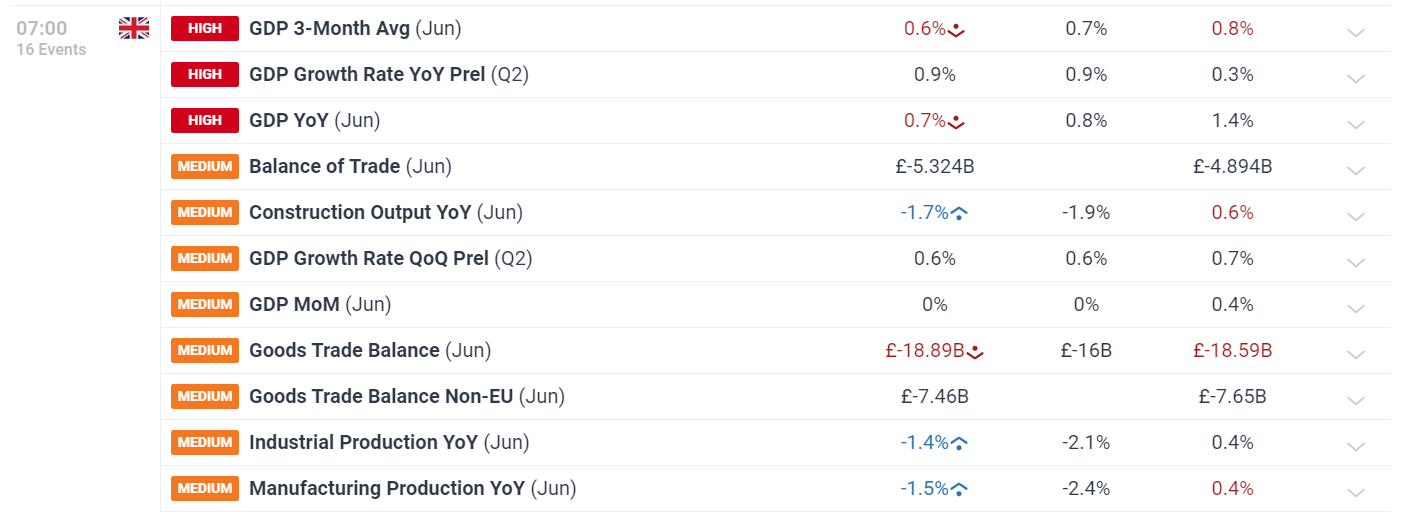

12月美国通胀报告将在周四成为焦点。尽管核心CPI年率预计会... 如预期,英国第二季度的GDP增长,但六月份的增长呈现滞平。增...

如预期,英国第二季度的GDP增长,但六月份的增长呈现滞平。增...