美国美元(USD)本周恢复了年的下行趋势,再度滑落至两周低点,虽然在周后半段略有反弹。

话虽如此,美元指数(DXY)周初开始表现极差,随后几天在周范围的低端略微稳定,这一切都源于投资者对周日日本大选的评估。

事实上,市场参与者似乎已将对沃什主导的联邦储备委员会(Fed)的预测抛到脑后,转而关注日元(JPY)可能会重新获得强势的影响,包括其持续时间和扩展性。

另外,指数表现不佳与美国国债收益率的走势相呼应,这些收益率在各个时间框架内加速下降至多月低点。

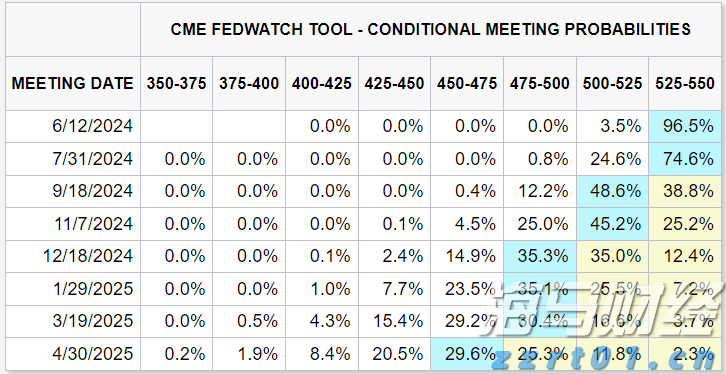

迄今为止,市场预计联邦储备委员会将在3月18日的会议上保持不变,并预计今年将降息近70个基点。

联邦储备委员会在1月如市场预期的那样,维持了联邦基金目标利率区间(FFTR)在3.50%至3.75%不变。这个决定并不意外。稍微突出的是其语气。政策制定者对于经济增长的信心稍有增强,并默默地放弃了关于劳动市场下行风险加剧的早期表述。

在新闻发布会上,主席杰罗姆·鲍威尔保持了稳重和谨慎的语气。他表示,当前的政策立场仍然适当,并指出劳动市场正在稳定和服务业通胀持续缓解。至于近期尖峰的整体通胀,他主要将其归因于商品关税,暗示这些压力可能将在年中达到顶峰。

重要的是,他重申将采取逐次会议做出决定,而没有预设的路径。进一步加息并不是基本情况,并且在他看来,联邦储备委员会双重目标的两侧风险都已缓和。换句话说,联邦储备委员会对目前的状态感到满意,并不急于行动。

联邦储备委员会官员的新评论揭示了一个起初并不明显的有趣细节。一位委员公开表示,利率应该已经更低。另一方面,几位地区行长选择观望,表示通胀风险并未完全消失。主要观点是什么?信心在增强,但谨慎仍是主要情绪。

联邦公开市场委员会(FOMC)委员史蒂芬·米兰(永久投票者)在鸽派方面的发声最为明确。他认为,当前的政策利率高于必要水平,应该已经较低。在米兰看来,政策仍然比数据所真正证明的要收紧。他似乎认为,在这个周期的阶段,联邦储备委员会倾向于采取比必要更为限制的措施。他还淡化了贸易关税会显著重燃通货膨胀的担忧。米兰指出,这些关税的影响远没有许多人最初预期的那么严峻。他补充说,成本的很大一部分已经由外国生产商而非美国消费者吸收,这支持了他的更广泛观点,即与贸易政策相关的通胀风险可能被高估了。

达拉斯联邦储备银行行长洛里·洛根(投票者)表示,她对当前3.50%-3.75%的政策区间能在保持劳动市场稳定的同时将通胀引导回2%持“谨慎乐观”的态度。她指出,在去年三次降息之后,失业风险“显著减弱”。然而,她警告说,这些降息同样增加了通胀的上行风险。对洛根而言,接下来几个月的数据对确定政策是否足够收紧将至关重要。

克利夫兰联邦储备银行行长贝丝·哈马克(投票者)采取了耐心的语调,表示今年没有紧急调整利率的必要。在经济保持“谨慎乐观”的背景下,她建议联邦储备委员会可能会“保持一段相当长的时间”的不变。她的言论强化了这样一种观点:除非通胀动态发生重大变化,政策稳定目前仍是基本情况。

堪萨斯城联邦储备银行行长杰弗里·施密德(2028年投票者)对保持紧缩政策采取了最坚定的立场。他认为,现在依赖生产力提升或人工智能来可持续降低通胀压力为时尚早。在承认供应驱动的增长潜力的同时,施密德强调“我们还没有达到那个阶段”,利率必须保持足够高,以抑制需求并防止通胀重新加速。

综上所述

内部平衡很明显:米兰倾向鸽派,公开呼吁降息,而地区行长则更倾向于耐心和继续克制。联邦储备委员会的总体信息依然是谨慎乐观,但并不自满。对于市场而言,除非新数据明确证明需要进一步放松,否则降息的门槛仍然看起来很高。

最新的美国通胀数据略微偏软。整体消费者物价指数(CPI)在1月降至同比2.4%,而剔除食品和能源的核心消费者物价指数也在过去十二个月降至2.5%。简而言之,物价压力继续朝着正确的方向发展。

对于市场而言,这足以维持去通胀的叙事,并在中期内重新唤起降息的预期。但从联邦储备委员会的角度来看,工作尚未完成。政策制定者继续强调通胀仍高于2%的目标,而美国关税对消费者价格的全面影响仍不确定。因此,尽管投资者可能倾向于放松政策,但联邦储备委员会发出信号,表明仍有工作要做。

本周日元呈现出令人印象深刻的反弹,预计可能录得一年多以来最强的周表现。到周四,它已经在稳步施加对美元的压力,显示外汇市场情绪可能在边缘发生转变。

自自民党首相高市早苗在周日选举中取得压倒性胜利以来,日元兑美元上涨约2.8%。如果这些涨幅在周五收盘时保持,则将标志着该货币自2024年11月以来最大的一周涨幅,这一显著反转并未被交易者忽视。

来自商品期货交易委员会(CFTC)的最新持仓数据提供了一个有趣的细节。非商业交易者将其净空美元头寸削减至自2025年5月以来的最低点,降至大约850份合约。换句话说,年初累积的强烈看跌信念正在消退。

与此同时,未平仓合约显著下降至约28.2K份合约,回吐之前的增长。这个下降表明,有些参与者只是在平仓,而不是积极转向看涨。感觉这并不是对新美元多头的冲动,而是对拥挤的空头的减少。

综合来看,这一形势表明市场已经在很大程度上消化了负面消息。美元仍然受到谨慎对待,但头寸似乎不再紧张。这本身降低了另一波急剧下跌的风险,并暗示下一次的大幅波动可能需要新的催化剂。

注意力现在再次转向美国数据和联邦储备委员会。下周的第四季度GDP初值和最新的个人消费支出(PCE)指数测量的通胀数据将成为焦点。这两个发布将有助于澄清近期经济增长的韧性和价格逐步冷却是否依然保持完好。

与此同时,投资者将仔细审阅1月28日FOMC会议的会议记录,以获得政策制定者保持利率不变的更多见解。任何对于风险平衡的细微差别,或暗示可能触发下一次行动的迹象,都会受到密切关注。

美元指数(DXY)似乎已接触到98.00的关键阻力区间,或本月高点。

一旦该指数突破该区域,可能会尝试测试98.20-98.60区间,那里50日和100日简单移动平均线(SMA)与更显著的200日SMA汇聚。更高层次是2026年的上限99.49(1月15日)。

反之,若失去2月份的低点96.49(2月11日),则可能重新关注2026年低点95.56(1月27日),以及2022年2月的基础95.13和2022年谷底94.62(1月14日)。

此外,动能指标依然倾向于进一步疲弱。尽管如此,相对强弱指数(RSI)徘徊在40附近,而平均方向指标(ADX)在29以上,仍表明趋势依然强劲。

尽管本周的回调主要受到日元走强的影响,但值得记住的是,美元在1月底和2月初的反弹中有相当一部分是由联邦储备委员会驱动的。那次走势很大程度上是由于特朗普总统决定任命凯文·沃什为杰罗姆·鲍威尔的继任者,这一变化被市场解读为可能不如预期那么鸽派。

从这里开始,焦点又回到了数据上。投资者将密切关注美国日历,特别是通胀数据和劳动市场数据。对联邦储备委员会而言,工作至关重要。政策制定者对任何有意义的经济放缓信号保持警惕,但他们同样也意识到通胀尚未舒适地回到目标水平。

价格压力仍高于联邦储备委员会所希望的水平。如果去通胀趋势开始停滞,市场可能会迅速回调对早期或激进降息的预期。在这种情况下,联邦储备委员会可能会倾向于采取更为谨慎的立场,随着时间的推移,这可能会重新支持美元,尽管周围的政治嘈杂声持续存在。

大科技公司引领了一个泡沫,分析师们几乎可以确定将会是大科技公

市场情绪就像是一团纠结的毛线球。一份就业报告说天要塌下来了,...(0 )人阅读时间:2025-12-06

GBP/USD 每周预测:英镑在美联储决策前保持看涨偏向

英镑(GBP)对美元(USD)的反弹势头不断增强,推动GBP...(0 )人阅读时间:2025-12-06

星期五没有就业数据

金融:2026年3月的30年期国债降低了4个点,交易价格为1...(0 )人阅读时间:2025-12-06

预测即将到来的一周:核心在于美联储

本周美元(USD)持续走弱,继续保持自去年11月底以来的整体...(0 )人阅读时间:2025-12-06

瑞士国家银行(SNB)保持势头,将利率进一步下调至1.25%...

瑞士国家银行(SNB)保持势头,将利率进一步下调至1.25%... 2024年美国总统大选正在形成一场竞争激烈的角逐,卡玛拉·哈...

2024年美国总统大选正在形成一场竞争激烈的角逐,卡玛拉·哈... 在本月初表现平淡之后,美元(DXY指数)上周攀升,上涨约0....

在本月初表现平淡之后,美元(DXY指数)上周攀升,上涨约0.... 初步数据显示,美国经济在第二季度增长了2.8%,美元小幅波动...

初步数据显示,美国经济在第二季度增长了2.8%,美元小幅波动...