华尔街在周四经历了一场糟糕的交易。科技股是损失的主要原因,但原因并不相同。思科在警告内存芯片价格上涨可能压缩利润后,股价暴跌12%,使纳斯达克100指数下跌约2%。所谓的“超级七”也跌了约2.3%,而更广泛的纳斯达克综合指数几乎下跌了2%。

软件的抛售持续全面发酵,iShares扩展科技-软件ETF盘中下跌最多达到3.5%,现交易价格比9月份的高点低了超过30%。

物流公司在另一家初创公司Algorhythm Holdings(曾是一家卡拉OK公司!!)宣布其可以帮助客户在不增加员工人数的情况下将货运量扩大300%至400%后,加入了人工智能忧虑的抛售潮。其股价激增12%至1.50美元,但仍显著低于2000年代初超过3,300美元的高峰!SPDR S&P运输ETF下降近4%。罗素3000的卡车指数几乎下跌了8%。

而这个故事还有更多。

根据晨星的PitchBook,支持软件公司的困境贷款的数量——定义为交易价格低于每美元80美分的贷款——在1月份翻了一番。

市场似乎正在定价未来一种这样的情景:生成性人工智能模型,例如Anthropic的Claude以及类似工具将颠覆并取代传统的SaaS(软件即服务)模型。这可能是一个极端的解读。

是的,编码更简单和人工智能辅助开发将增加竞争。软件公司可能会面临利润压力,合并与收购的整合也有可能发生。

但最终,许多公司可能会将人工智能整合到他们现有的SaaS产品中,而不是被其取代。正如PitchBook所指出的:“更换一个核心SaaS平台对一个企业来说就像是进行开胸手术”,这并不适合每一个人。这一论点是有分量的。

因此,抛售在某种程度上可能是合理的——但也可能被过度反应。

接下来会发生什么呢?我们会看到麦当劳因机器人取代工人而卷入人工智能驱动的忧虑吗?

但我们知道,市场往往在稳定之前会过度反应。

关键问题是,这场“SaaS末日”是否被限制在一定范围内,还是会更广泛地扩散。

如果压力主要限于软件和科技领域,可能的结果就是继续转向非科技和非美国市场。这种转向已持续数月,更像是一种重组而不是系统性的崩溃。

但如果困境进一步扩散——物流股的疲软就是一个警告——人工智能的焦虑叙事可能演变为更具宏观相关性的问题。在这种情况下,可能会随之而来的更广泛的估值压缩和盈利下调,单靠转向不足以保护投资组合。

目前,继续转向和多元化仍然是更为合理的情景。MSCI非美国世界指数今年迄今已上涨约7%,而标准普尔500指数则大致保持平稳。由于估值较低以及它们对受益于人工智能需求的内存芯片制造商的敞口,亚洲市场表现优于美国市场。例如,韩国的KOSPI自一月份以来已上涨30%以上。欧洲的Stoxx 600由于其有限的技术权重,相对较好地抵御了科技波动。富时100指数重在能源和矿业,也受益于多元化流入,如果对英镑的敞口得到对冲,并且商品价格保持支撑,它可能成为一个有趣的避风港。

然而,贵金属在过去几周并不像传统的避险资产。黄金在昨日科技抛售期间跌破5000美元每盎司,与风险资产形成异常的正相关。通常,黄金在股市压力下吸引资金,而后者支持黄金矿业公司,例如Fresnillo,尽管它在周四伦敦交易中仍下跌约4%。今晨,黄金在亚洲市场表现坚挺,但在近期高点附近面临阻力,而比特币正在测试65,000美元的支撑位。美国国债本周出现避风港流入……我甚至不确定我们能否将其称之为安全。

这一周还没有说完:注意力现在转向美国的消费者物价指数(CPI)发布。预计一月份的总体和核心通胀均有所缓和——更接近美联储(Fed)2%的政策目标。如果通胀缓解,美联储将更有可能降低利率,从而为因人工智能忧虑而不安的经济提供一些缓解,而随之可能发生的工作岗位流失……如果人工智能没有取代人们的工作,因人工智能可能引发的破产就能。

所以大家这样想:一组温和的——理想情况下低于预期的——CPI更新可能会拉低收益率并为股市抛售提供支撑。而一组强于预期的CPI数据可能会进一步加剧市场压力,并引发更多的抛售。

需要注意的是,当前我们在主要美国指数中看到的抛售样子就像是 correction 的开始——如果修正进一步发展的话。例如,纳斯达克下跌10%至20%是可能的——也是健康的——因为过去三年的上涨几乎没有中断。这可能使纳斯达克跌至21,000至23,500区间。

我并不是在说这就是接下来会发生的事情。但这在可能性范围之内。

大科技公司引领了一个泡沫,分析师们几乎可以确定将会是大科技公

市场情绪就像是一团纠结的毛线球。一份就业报告说天要塌下来了,...(0 )人阅读时间:2025-12-06

GBP/USD 每周预测:英镑在美联储决策前保持看涨偏向

英镑(GBP)对美元(USD)的反弹势头不断增强,推动GBP...(0 )人阅读时间:2025-12-06

星期五没有就业数据

金融:2026年3月的30年期国债降低了4个点,交易价格为1...(0 )人阅读时间:2025-12-06

预测即将到来的一周:核心在于美联储

本周美元(USD)持续走弱,继续保持自去年11月底以来的整体...(0 )人阅读时间:2025-12-06

英国采购经理人指数未达预期。英国政府债券收益率达到多周低点。...

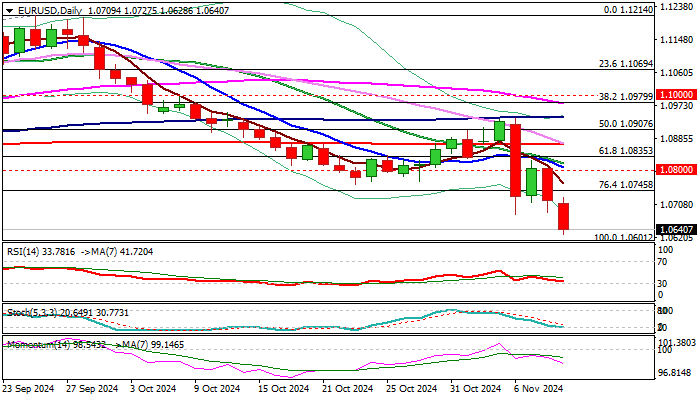

英国采购经理人指数未达预期。英国政府债券收益率达到多周低点。... 欧洲央行决策后,欧元/美元回落至1.0900以下。美国非农就...

欧洲央行决策后,欧元/美元回落至1.0900以下。美国非农就... 欧元兑美元本周走势负面(截至周一美国早盘下跌0.7%,延续了...

欧元兑美元本周走势负面(截至周一美国早盘下跌0.7%,延续了... 欧洲中央银行(ECB)的Isabel Schnabel警告说...

欧洲中央银行(ECB)的Isabel Schnabel警告说...