多年来,亚洲一直被视为配角,而华尔街则独占鳌头。但这种剧本在交易大厅内正在悄然被撕毁。

今年的市场走势传达出了不同的信息。MSCI亚太指数上涨约13%,并创下新高,而标普500指数则横盘整理,交易在前瞻市盈率约22倍左右。亚洲的市盈率靠近15倍。从市场的角度看,这不仅仅是一个估值差距。这是氧气与稀薄空气的对比。

这是本世纪相对美国的最佳开局。这种情况并非偶然。它发生在资本认定旧有共识变得拥挤且昂贵时。

韩国以最佳表现的主要市场的地位领跑。日本在自民党大选大胜后,重新回到了竞争中,政治风险溢价被重置。这个地区并非是在希望中飘升或追逐头条。它正在被结构性重新估值,因为全球经理们减少了对美元的超配,并转向具有真正工业动力的更便宜的增长,以支持人工智能的建设。再加上货币升值的前景,就形成了一个良性循环:更强的股票吸引资金流入,资金流入支持外汇,坚挺的外汇降低资本成本,并在某些比单纯叙事更坚实的基础上扩展估值。

在过去两年中,人工智能的投资多集中于先驱企业。软件先驱们、超大规模企业、叙事构建者们。不过,重心现在正在向推动者转移。硬件、内存、代工厂、装配线。亚洲控制着关键节点。当全球需要高级芯片时,它最初并不会呼唤硅谷,而是联系工厂。

这就是为什么这类超额收益是深远的。它不是追逐动量的游客贸易,而是追求供应链主导地位的战略配置。

还有一个交易者本能理解的简单真理。当所有昂贵的东西都被定价为完美时,下一个美元会寻找错误定价的机会。亚洲为全球资本支出提供了盈利杠杆,而没有相同的估值负担。在一个讨论人工智能支出是否能带来足够资本回报的世界里,投资者正在转向繁荣的实体基础。

与此同时,美国的宏观经济持续稳定。最新的就业报告显示出韧性,新增职位130000个,失业率略降。这增强了长期利率的讨论并推迟了对美联储早期降息的预期。周五的通胀数据将要么加固这一观点,要么动摇它。

市场正在挣扎的细微差别就是:强大的美国消费者给过早的宽松希望泼了冷水,但这对亚洲出口商来说也是一剂强心针。维持美联储谨慎态度的美国家庭,同时也是在购买从太平洋那边进口的电子产品、汽车和工业品的家庭。在曼哈顿的金融条件收紧,可能会在首尔和台北扩大订单簿。

标普500在波动的交易后持平收盘。房地产股票出现颤动。科技、金属和加密货币领域的信念受到利率预期变化的考验。当领导层收窄,倍数扩张发生时,市场变得更不宽容。

亚洲正从这种疲惫中受益。

这就是现实多元化的样子。不仅仅是地理上的重新安排,而是结构上的转变。从先驱者到生产者。从叙述到基础设施。从22倍市盈率到15倍市盈率,具备运营杠杆,但仍然与全球主题相同。

美元的轮换是微妙但真实的。当投资者减少对美国的敞口时,他们并不转向现金。他们转向增长引擎被低估的地方。亚洲正逐渐成为这一目的地。

主要风险仍然是美国的通胀数据。一个高企的数字可能提升收益率、加强美元并暂时阻碍资金流向。但即便这样,市场可能仍然高估了脆弱性。强劲的美国需求支撑着亚洲的盈利。坚挺的美元对资金流入可能构成逆风,但当交易量上升时,对出口商来说并不是死刑判决。

更大的改变是心理层面的。亚洲不再被视为周期性的卫星,而是作为下一阶段技术扩张的结构性受益者被重新定价。

市场在领导层变动时很少会鸣响警钟。它们只是开始奖励不同的资产负债表,并惩罚其他地方的自满。

现在记分板很清楚。亚洲不仅是在参与,而是在制定节奏。

当世界讨论谁将掌握人工智能的未来,答案越来越多地在工厂的烟雾和半导体晶圆中,而不仅仅是在代码里。

资本跟随工厂而去。

大科技公司引领了一个泡沫,分析师们几乎可以确定将会是大科技公

市场情绪就像是一团纠结的毛线球。一份就业报告说天要塌下来了,...(0 )人阅读时间:2025-12-06

GBP/USD 每周预测:英镑在美联储决策前保持看涨偏向

英镑(GBP)对美元(USD)的反弹势头不断增强,推动GBP...(0 )人阅读时间:2025-12-06

星期五没有就业数据

金融:2026年3月的30年期国债降低了4个点,交易价格为1...(0 )人阅读时间:2025-12-06

预测即将到来的一周:核心在于美联储

本周美元(USD)持续走弱,继续保持自去年11月底以来的整体...(0 )人阅读时间:2025-12-06

澳元/美元自周一上涨并上涨至0.6600上方的多日高点。美元...

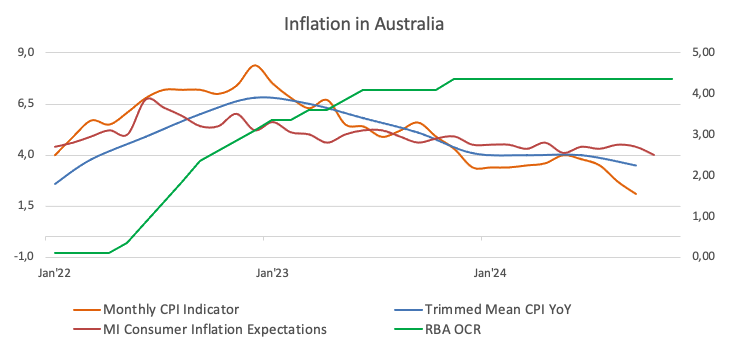

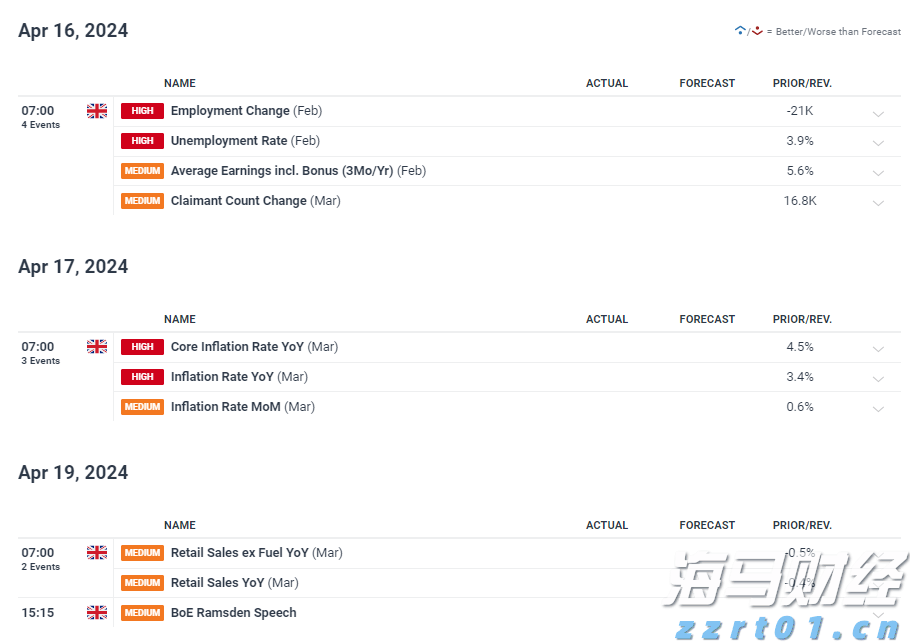

澳元/美元自周一上涨并上涨至0.6600上方的多日高点。美元... 英国的就业和通货膨胀报告可能会为英国利率的未来提供线索。强劲...

英国的就业和通货膨胀报告可能会为英国利率的未来提供线索。强劲... 澳元/美元在周三的下跌迅速消退,并突破了0.6600关口。美...

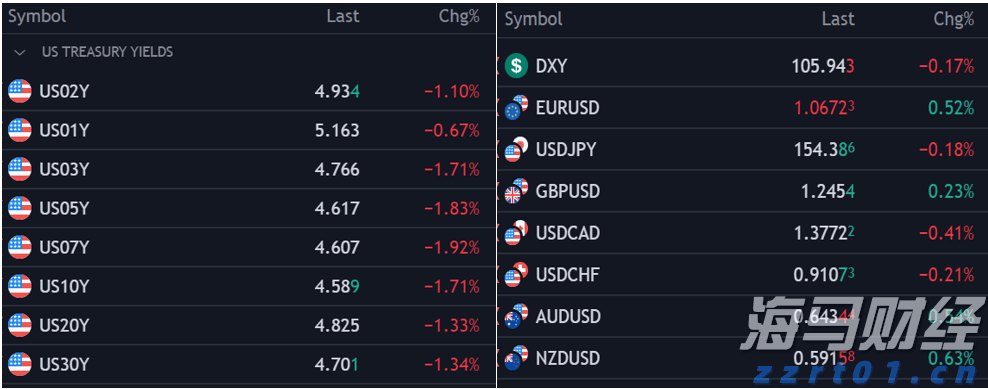

澳元/美元在周三的下跌迅速消退,并突破了0.6600关口。美... 周三,由DXY指数来衡量的美元从多月高点回落,受到美债收益率...

周三,由DXY指数来衡量的美元从多月高点回落,受到美债收益率...