对于澳元(AUD)的乐观情绪依然持续,始终受到澳大利亚储备银行(RBA)谨慎/鹰派立场的支撑,为澳元/美元的短期额外涨幅留足了空间。

事实上,澳元/美元首次突破了0.7100的关口,这是自2023年2月以来的首次,因为投资者评估了副州长安德鲁·豪瑟的最新讲话。他表示,通货膨胀仍然过高,经济正在接近产能极限,这增强了市场对可能进一步政策收紧的猜测。

汇率的上涨也正值美元(USD)回升之际,因美国非农就业报告显示,今年头一个月的新增就业岗位比最初预估的要多(增加了13万)。

近期澳大利亚的数据并不算华丽,但它们确实强化了一个令人安心的叙述。经济正在降温,这是事实,但它是以一种有序且渐进的方式发生的。动能有所减弱,但并没有崩溃,使得“软着陆”的故事能够继续存在。

1月份的采购经理人指数(PMI)调查也很好地吻合了这一图景。制造业和服务业均有所改善,并且仍处于扩张区域,数据显示制造业PMI为52.3,服务业PMI为56.3。零售销售表现相当不错,12月份的贸易顺差扩大到33.73亿澳元。

与此同时,经济增长仅缓慢减弱:国内生产总值(GDP)在第三季度环比增长0.4%,而年度增长率则为2.1%,完全符合澳大利亚储备银行(RBA)的预测。

劳动力市场继续表现突出。12月就业变化激增65.2K,失业率意外下降至4.1%,低于4.3%,再次超出市场预期。

通货膨胀依然是故事中更复杂的一部分,因为12月份的消费者物价指数(CPI)数据意外向上,整体通货膨胀从3.4%上升到3.8%。经调节的平均值上升至3.3%,与市场共识相符,但略高于RBA的3.2%预测。在季度基础上,截止到第四季度的经调节平均通货膨胀率上升至3.4%。

一个特别显著的领域是住房信贷,住宅贷款在2025年第四季度环比激增10.6%,是自2021年3月以来的最快速度,而住房投资贷款则上升了7.9%。简单来说,资金仍然相对自由地流入房地产市场。这可不是在发出“紧缩条件”的信号,如果说有什么的话,这反而加强了RBA继续紧握政策而不是过早放松的理由。

中国仍然为澳元提供了一个相当不错的基础支撑。整体形势大体积极,这帮助不少。但这并不是那种强劲的、同步的上涨,通常会推动澳元的持续反弹。目前,更像是在后台提供的静默支持,而非推动下一波大幅上涨的真实催化剂。

经济在第四季度以年化4.5%的速度扩张,季度增长为1.2%。12月的零售销售同比增长0.9%,虽然表现稳健,但远没有引人注目。

不过,近期的指标却显示出再次放软的迹象。国家统计局(NBS)制造业PMI和非制造业PMI在1月份均回落到了收缩区间,分别为49.3和49.4。

财新调查则略显鼓舞。制造业PMI微升至50.3,刚好超过扩张的门槛,而服务PMI上升至52.3。

贸易方面表现更为积极。12月份的贸易顺差大幅扩大至1141亿美元,得益于出口近7%的增长和进口稳健的5.7%的增长。

在通货膨胀方面,信号仍然混杂,因为1月份的消费者价格同比上涨了0.2%,而生产者价格同比下降了1.4%,突显出通缩压力尚未完全消退。

目前,中国人民银行(PBoC)正在谨慎行事。1月份的贷款市场报价利率(LPR)保持在1年期3.00%和5年期3.50%不变,强化了政策支持将继续渐进而非激进的看法。

澳大利亚储备银行将官方现金利率(OCR)提升至3.85%,这次行动明显带有鹰派倾向,基本符合市场预期。升级后的增长和通胀预测表明活动和价格压力的动能正在增强,并且变得更加广泛。核心通货膨胀预计将在预期期间内大部分时间保持在2%到3%的目标带之上,进一步巩固了维持政策紧缩的理由。

根据官员的看法,通货膨胀现在更多是受需求驱动,而非临时或外部因素,强调了意外强劲的私人需求是保持政策紧缩的关键原因,尽管生产率增长仍然不理想。

行长布洛克谨慎地将此次举措呈现为一次重新校准,而不是新一轮加息周期的开始。不过,透过字里行间可以看出,董事会对于通胀持续上升的进程感到不安,并不准备冒险。

对于市场而言,这意味着利率可能会在较长时间内保持紧缩,从而限制近期期限内放松的空间。从外汇视角来看,这为澳元提供了温和的支持,特别是在低收益的对手中,即使RBA强调充分就业也限制了更激进紧缩阶段的可能性。

市场目前预计今年将再加息约38个基点。

头寸数据表明,对澳元的乐观情绪正在悄然攀升。根据美国商品期货交易委员会(CFTC)的数据显示,截至2024年2月3日的一周内,非商业交易者将净多头敞口增至约26100手,是2024年11月底以来的最高水平。

未平仓合约已经连续第三周上升,达到约254200手,表明新资金正在进入市场,而不是现有头寸单纯在滚动。

短期来看,前往美国的数据、关税头条和地缘政治发展可能会主导美元方面的动态。在国内,劳动力市场和通胀数据依然是影响RBA前景的关键因素。

风险方面:澳元对全球风险情绪高度敏感。风险偏好趋势的突然或急剧恶化、对中国的担忧重新升温,或美元的持续反弹,都可能迅速逆转近期的涨幅。

55日简单移动平均线(SMA)高于100日和200日的水平,标志着一个看涨的排列。所有三条SMA都呈上升趋势,而价格维持在其上方。55日SMA在0.6753提供了附近的动态支撑。相对强弱指数(14)显示为70.13(超买),这可能限制立即扩展的可能性,尽管动能依然强劲。

趋势强度保持高位,平均方向指数(14)约为49.64,强化了买方控制的局面。若能在上升的55日均线之上进行整合,将保持更广泛的上涨趋势。更深的回撤将暴露出100日SMA在0.6652的位置,随后是200日SMA在0.6583的位置。

(此故事的技术分析是借助AI工具撰写的。)

澳元/美元依然与全球风险情绪和中国的增长前景紧密相连。若能在0.7000的关口持续突破,将使当前建设性偏向转化为更为可信的看涨信号。

目前而言,美元走软、国内数据稳定但不算特别出色、明显鹰派的RBA,以及广泛支持但不那么鼓舞人心的中国背景,保持了风险的倾斜,倾向于进一步上涨而非重大反转。

大科技公司引领了一个泡沫,分析师们几乎可以确定将会是大科技公

市场情绪就像是一团纠结的毛线球。一份就业报告说天要塌下来了,...(0 )人阅读时间:2025-12-06

GBP/USD 每周预测:英镑在美联储决策前保持看涨偏向

英镑(GBP)对美元(USD)的反弹势头不断增强,推动GBP...(0 )人阅读时间:2025-12-06

星期五没有就业数据

金融:2026年3月的30年期国债降低了4个点,交易价格为1...(0 )人阅读时间:2025-12-06

预测即将到来的一周:核心在于美联储

本周美元(USD)持续走弱,继续保持自去年11月底以来的整体...(0 )人阅读时间:2025-12-06

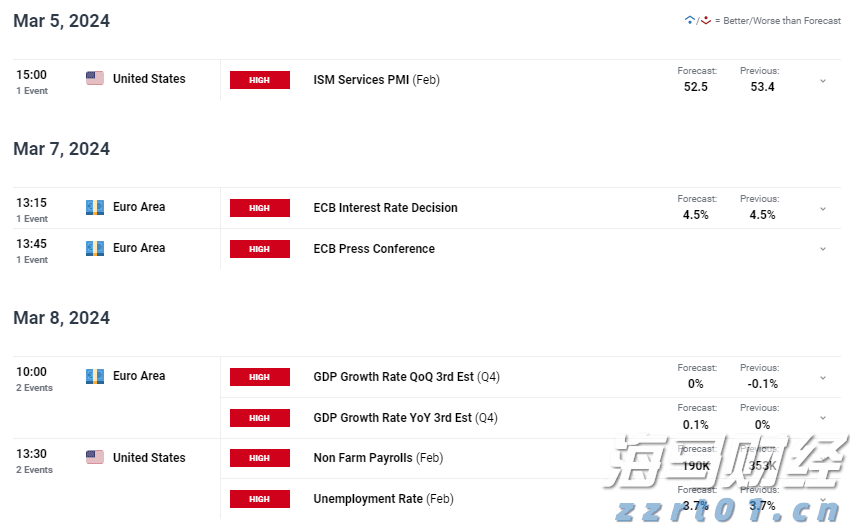

欧洲央行会提出其利率削减的时间表吗?美国非农就业人数预计会给...

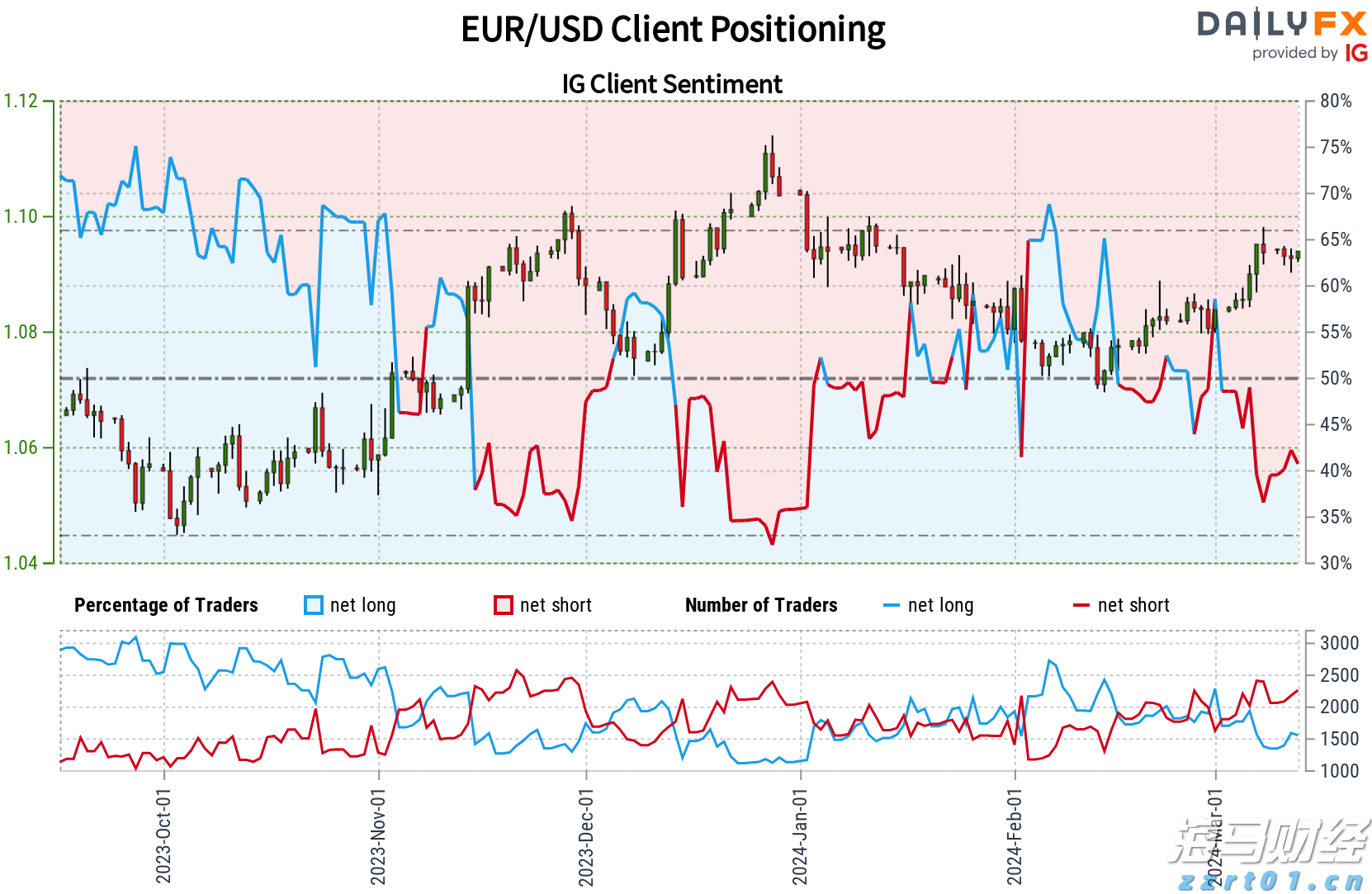

欧洲央行会提出其利率削减的时间表吗?美国非农就业人数预计会给... 根据IG数据,交易者正在大举做空欧元/美元,同时,零售定位...

根据IG数据,交易者正在大举做空欧元/美元,同时,零售定位...