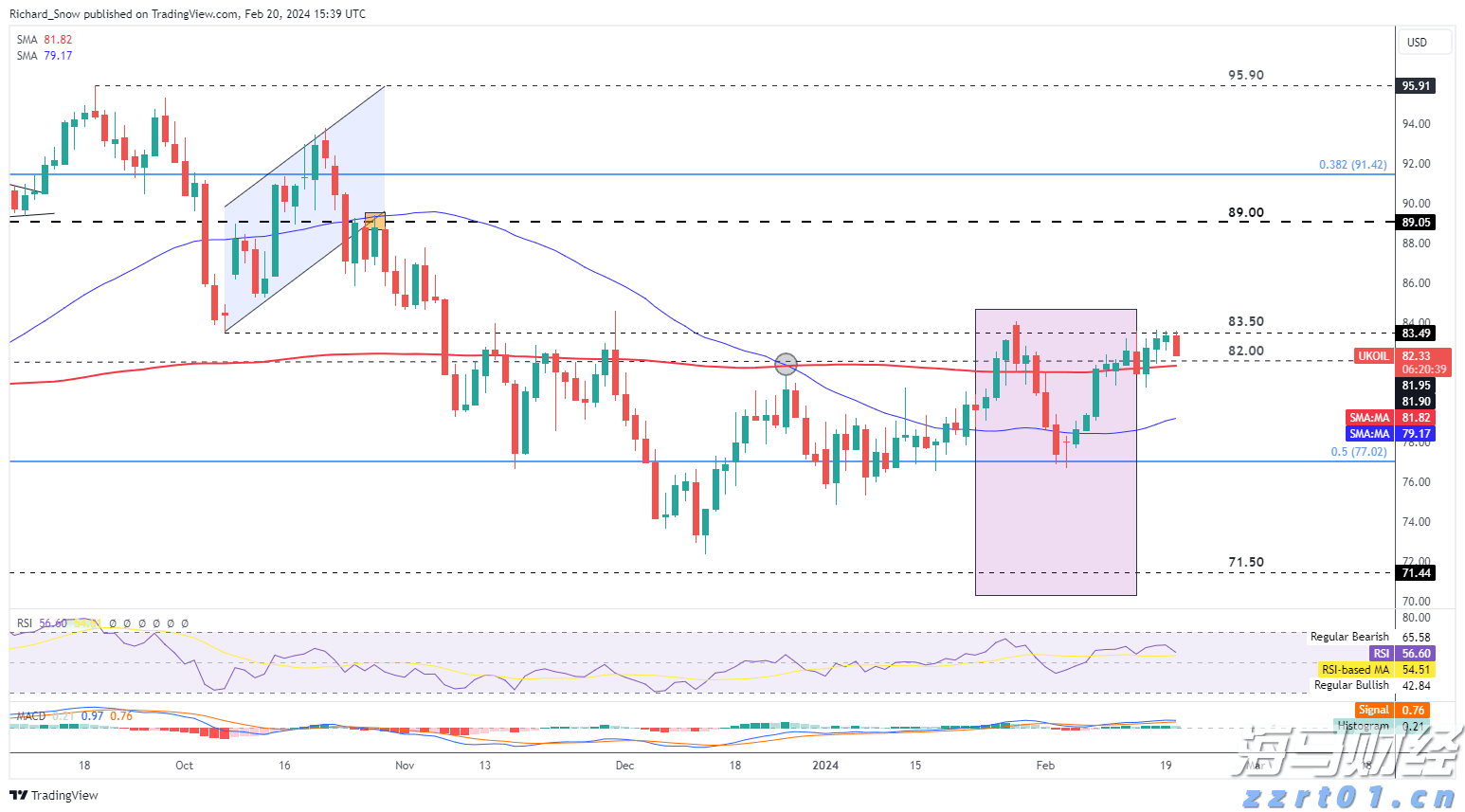

今天欧洲市场开局不佳,交易员们正在考虑美国就业报告在当天晚些时候发布的潜在影响。在这个月前半段经历了一些波动的情况下,很多人开始思考这些商品和科技股是否代表着一个巨大的机会,或者是否需要更大程度的多样化。值得注意的是,富时100指数一直比其欧洲同行表现更好,得益于其对商品市场的敞口,在油价上涨和美元走弱的情况下,带动了该指数上涨。油价的上涨帮助WTI价格达到了一个周期高点,尽管特朗普的“钻吧,宝贝,钻!”口号,然而美国投资的恶化信号可能预示着未来产出可能的减弱。

亚洲市场在过夜交易中表现强劲,随着高市夏野的贸易持续推高日本股市。经历了一个周末,日本首相在众议院临时选举中取得多数胜利,促使市场对亲经济增长政策的前景感到乐观,尽管本周日元有所上涨。高市夏野承诺削减消费税、提高工资以及增加国防和科技领域的支出/投资,使得人们认为日本将借此利用最近由通货膨胀引起的工资增长,而不是回到过去低增长、低工资的模式。同时,中国发布的通胀数据引起了一些关注,通胀率从0.8%下降到0.2%,在经过多年负价格增长后,这一表现可能预示着一个潜在的挫折。值得注意的是,食品价格下降了0.7%是造成这一弱势的主要因素,尽管预计这可能是一个季节性的短期转变,可能在一个月后得到修正。考虑到2026年的农历新年推迟了大约两周,食品采购的激增可能会在2月份体现出来,而非2025年1月的萎缩。

今天的焦点将集中在美国最新的就业报告上,交易员们必须权衡就业市场的恶化是否足以在鲍威尔在5月离职前迫使他采取行动。尽管这是一种不太可能的结果,但市场目前定价显示美联储在3月或4月降息的可能性为40%。值得注意的是,我们看到彼得·纳瓦罗和凯文·哈塞特都发表了评论,他们试图调低对今天报告的预期。纳瓦罗表示,考虑到特朗普时期的移民驱逐,工资单预期应显著减弱。与此同时,哈塞特也提到,人口增长放缓将导致未来的就业数据不那么令人印象深刻。值得一提的是,就业市场的疲软与第三季度令人瞩目的4.4% GDP增长率形成鲜明对比,经济增长与就业趋势之间存在明显的分歧。虽然特朗普的驱逐措施无疑会影响就业市场,但人工智能领域的动荡可能进一步延续这一高增长与失业上升的趋势。对于市场而言,美元的下跌突显了围绕鲍威尔可能降息的叙事变化,以及温和的沃尔什的前景。如果挑战者裁员、JOLTS职位空缺和ADP工资单的数据趋于疲软,毫无疑问将进一步推动美联储在周五的通胀报告疲弱情况下更接近降息。

大科技公司引领了一个泡沫,分析师们几乎可以确定将会是大科技公

市场情绪就像是一团纠结的毛线球。一份就业报告说天要塌下来了,...(0 )人阅读时间:2025-12-06

GBP/USD 每周预测:英镑在美联储决策前保持看涨偏向

英镑(GBP)对美元(USD)的反弹势头不断增强,推动GBP...(0 )人阅读时间:2025-12-06

星期五没有就业数据

金融:2026年3月的30年期国债降低了4个点,交易价格为1...(0 )人阅读时间:2025-12-06

预测即将到来的一周:核心在于美联储

本周美元(USD)持续走弱,继续保持自去年11月底以来的整体...(0 )人阅读时间:2025-12-06

欧洲央行预期以25个基点降低全部三种利率,但重申不会跟随预定...

欧洲央行预期以25个基点降低全部三种利率,但重申不会跟随预定... 中国进一步刺激疲弱的经济。布伦特原油在先前的波动低点出现跌势...

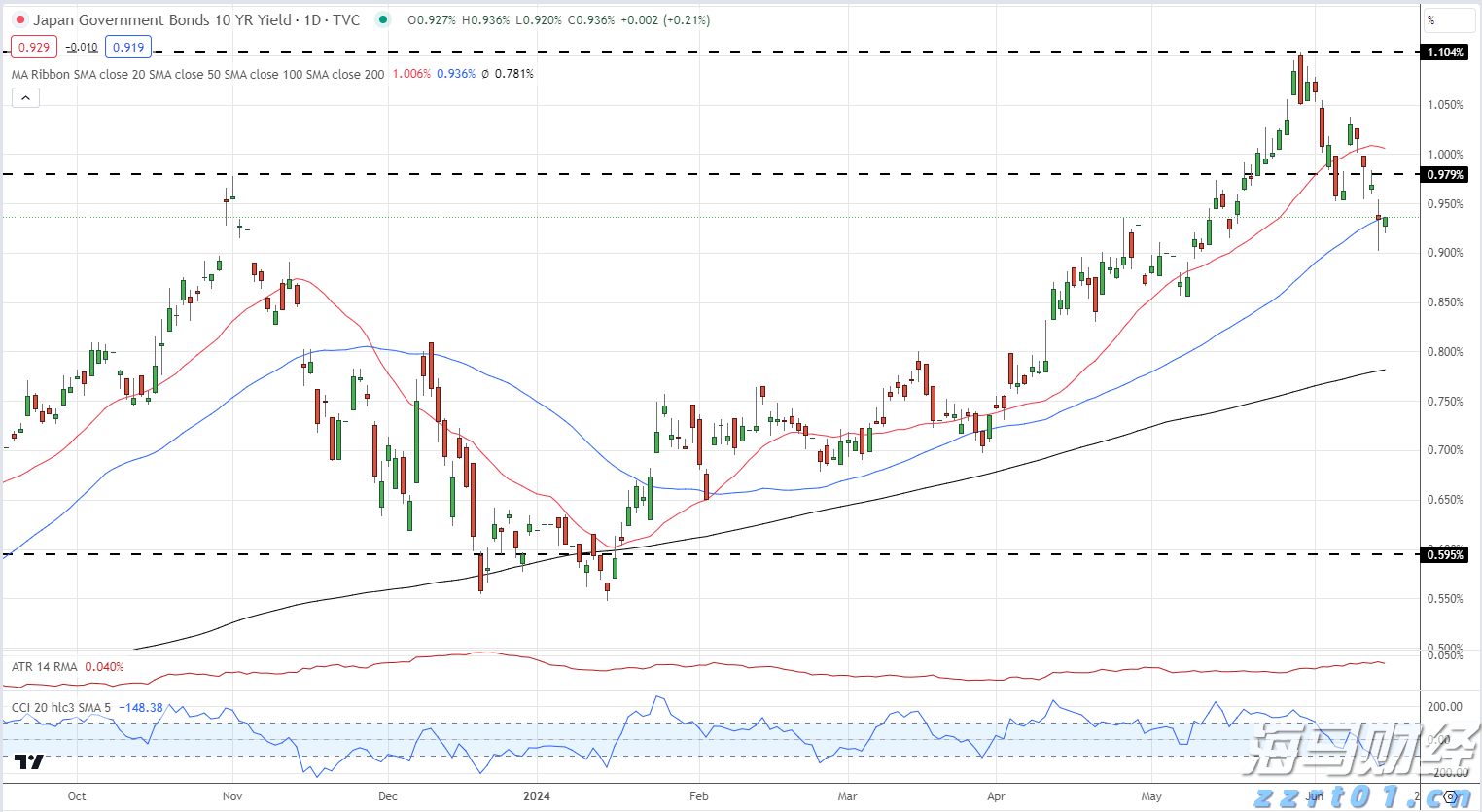

中国进一步刺激疲弱的经济。布伦特原油在先前的波动低点出现跌势... 官方的言论可能不再足以支撑日元,日本政府债券10年期收益率回...

官方的言论可能不再足以支撑日元,日本政府债券10年期收益率回... 特朗普胜选后的最初狂喜已让位于谨慎,因为美国国债收益率飙升,...

特朗普胜选后的最初狂喜已让位于谨慎,因为美国国债收益率飙升,...