今晨,油价稳中略涨,市场仍面临供应风险。

油价持续坚挺,ICE布伦特原油交易价格刚好低于70美元/桶,因美伊会谈的持续不确定性。还有媒体报道提到,美国政府在考虑扣押运载伊朗石油的制裁油轮。这显然是我们在委内瑞拉身上见过的情形。然而,若对伊朗采取类似行动,将会形成升级,市场可能需要提前定价更大的风险溢价,鉴于伊朗报复的潜在可能性。正是这种报复的可能性,据说让美国官员目前对采取这样的行动持谨慎态度。

尽管美国石油协会(API)数据显示,上周美国原油库存大幅增加了1340万桶,但今晨油市的强劲交易仍然出现。汽油库存增加了330万桶,而馏分油库存减少了200万桶。如果今天的能源信息署(EIA)每周原油库存变化数据类似,那将是自2023年11月以来最大的增加。然而,很明显,地缘政治的发展依然主导着价格走势。

在昨天发布的最新短期能源展望中,EIA预计美国今年的原油生产将保持在1360万桶/日平稳。此前,EIA曾预测产量同比将减少超过2万桶/日。与此同时,预计到2027年,原油产量将同比下降28万桶/日,降至1332万桶/日。由于油价迄今表现好于预期,美国的生产下降预期略微下调。

在精炼产品方面,近期欧洲柴油市场的疲软导致东西套利区间缩窄,此前在1月份有所扩大。由于欧盟于1月21日生效的对俄罗斯石油精炼产品进口禁令的不确定性,以及近期美国冬季风暴对美国柴油流动的影响,这些因素曾为欧洲柴油市场提供支撑。但显然,这些担忧最近有所缓解。1月和2月初,ARA地区的燃油库存增加了,至今上涨了超过9%,达到214万吨,帮助库存回归到5年均值附近。

欧洲配额再度承压,12月合约昨日下跌超过3%,价格跌至79欧元/吨以下。这种疲软出现在越来越多的消息传出欧盟可能放宽减排的背景下。欧盟官员彼得·利泽表示,欧盟排放上限的线性减排因子(LRF)可能会在2029年早期降至3.4%。目前,LRF计划从2028年的4.3%提高至4.4%。最近几天,还传出消息称,欧盟可能允许对免费配额的逐步淘汰采取更长的时间安排。这对市场来说并不是全新的消息,去年12月就有建议在欧盟同意到2040年将排放量比1990年减少90%时,采取更慢的淘汰速度。欧盟计划在今年第三季度提出改革排放交易系统的建议。

周二,铜价小幅回落,伦敦金属交易所(LME)的价格接近13000美元/吨,因在下周农历新年假期前流动性减少。中国买盘减弱以及价格水平偏高,继续抑制现货需求,同时,亚洲地区的库存也在假期前逐步增加。

从头寸角度来看,投机性兴趣仍然强劲。最新的COTR数据显示,到2月6日的一周内,基金增加了2760手净多头,达到38739手。在其他金属方面,资金经理的铝净多头头寸增加了6822手,达到97458手。锌的投机性多头连续第四周上升,增幅为1261手,达到42676手,这是自2024年5月底以来的最高水平。

近期期货交易可能在农历新年之后保持平静,价格走势将取决于假期后中国的补货节奏。更广泛的宏观情绪和对美联储放松货币政策的预期也将是未来几周金属市场的关键驱动因素。

在最新的月度WASDE报告中,美国农业部(USDA)将2025/26年度美国玉米年终库存的估计大幅下调至21.27亿蒲式耳,而之前的预测为22.27亿蒲式耳。这一下调是由于本季出口估计的增加。对于全球玉米市场,USDA将2025/26年度的年终库存估计下调了190万吨,至2.89亿吨。

USDA将2025/26国内大豆年终库存的估计保持不变,仍为3.5亿蒲式耳。然而,对于全球大豆平衡,2025/26年度的大豆年终库存估计从1.244亿吨修正为1.255亿吨,这主要是由于巴西产量上调200万吨。

同时,对美国小麦平衡的修订使其更加宽松。USDA将2025/26年度的小麦年终库存估计从9260万蒲式耳上调至9310万蒲式耳,原因是国内使用量下降。对于全球小麦平衡,2025/26年的年终库存从2.783亿吨修正为2.775亿吨。

大科技公司引领了一个泡沫,分析师们几乎可以确定将会是大科技公

市场情绪就像是一团纠结的毛线球。一份就业报告说天要塌下来了,...(0 )人阅读时间:2025-12-06

GBP/USD 每周预测:英镑在美联储决策前保持看涨偏向

英镑(GBP)对美元(USD)的反弹势头不断增强,推动GBP...(0 )人阅读时间:2025-12-06

星期五没有就业数据

金融:2026年3月的30年期国债降低了4个点,交易价格为1...(0 )人阅读时间:2025-12-06

预测即将到来的一周:核心在于美联储

本周美元(USD)持续走弱,继续保持自去年11月底以来的整体...(0 )人阅读时间:2025-12-06

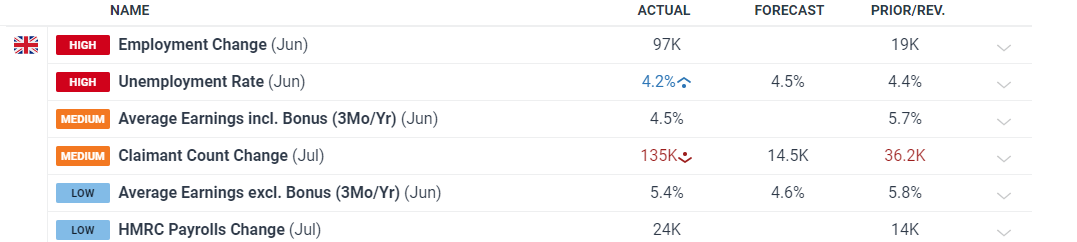

英国失业率意外下降,但好消息并不是全部。 英镑收到了就业报告...

英国失业率意外下降,但好消息并不是全部。 英镑收到了就业报告... 尽管亚洲股市主要收盘于正面领域,但FTSE 100在数据方面...

尽管亚洲股市主要收盘于正面领域,但FTSE 100在数据方面... 根据最新的ISM制造业报告,美国制造业的经济活动在6月份连续...

根据最新的ISM制造业报告,美国制造业的经济活动在6月份连续... 由于美元走强,欧元兑美元跌至七个月低点,市场关注4月份低点位...

由于美元走强,欧元兑美元跌至七个月低点,市场关注4月份低点位...