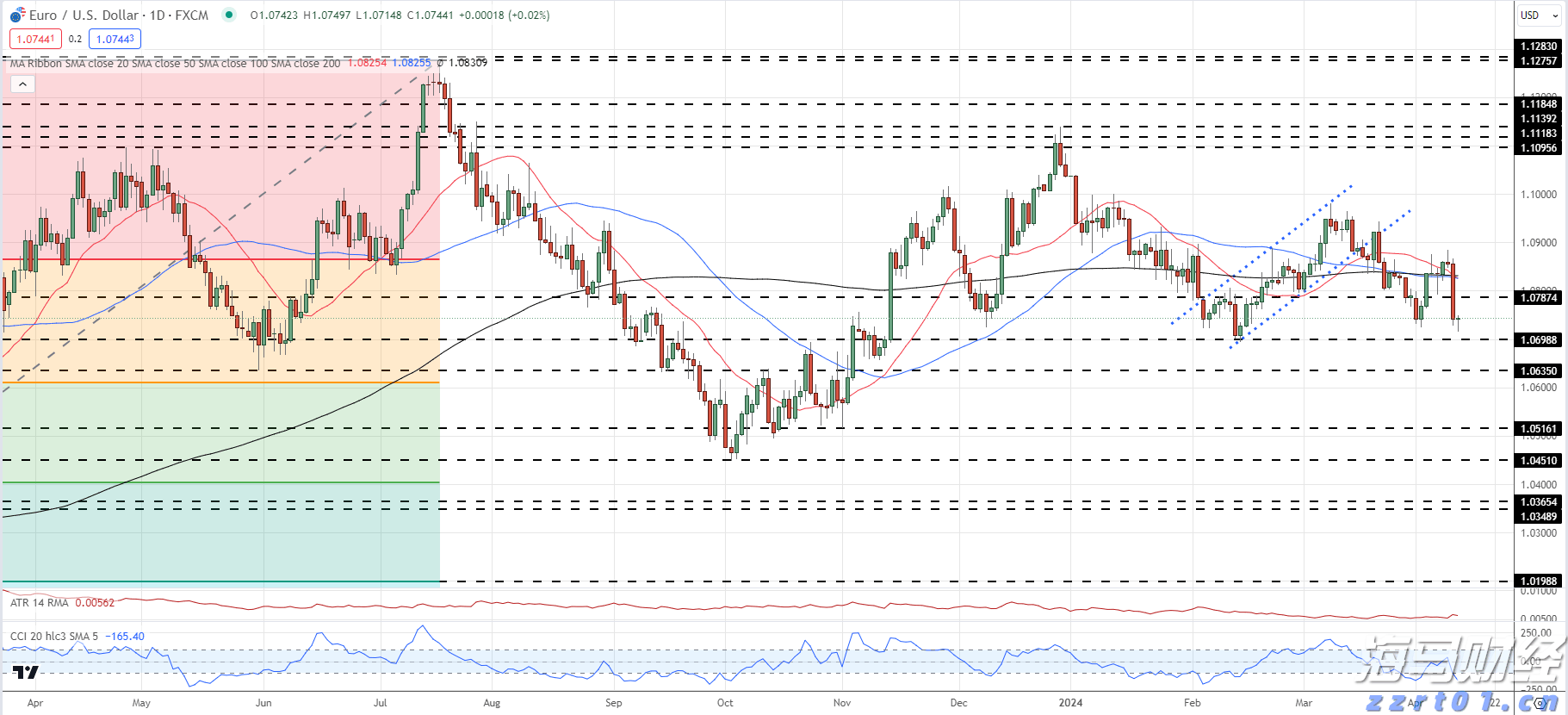

在上周疲弱的劳动市场数据之后,昨天又传来了更多令人失望的消息。美国零售销售在去年底未能增长,未达到预期的0.4%的稳健扩张。同时,第四季度雇佣成本指数的上涨速度是自2021年以来的最慢。这可能减轻美联储对通胀上行风险的一些余忧。在市场本已对今日推迟发布的就业数据(和2025年年度修正)保持高度警惕的情况下,美国国债收益率下降了3.3到7.4个基点,自从美联储华勒的“零。风险。没有。”的演讲标明了去年几乎没有就业增长的风险。长期国债的表现优异,使得10年期国债收益率跌破4.2%的支撑点,创下年初至今的低点。德国国债收益率也因此下跌了0.9-3.7个基点。企业债券市场则全力聚焦于谷歌的巨大(人工智能)融资狂潮,其中10倍超额认购的英镑百年期债券显然引起了最多的关注。在外汇市场,日元表现突出,兑所有主要货币上涨,对日本首相高市早苗及其超级多数派的复兴希望持续存在。顺便提一下,日本国债从财政角度也给予了政府一定的信心,长期收益率下降了6-8个基点。美元/日元在日内收盘接近153.上方的低点。欧元/日元接近1月的低谷约182。欧元/美元在1.19附近稳定,欧元/英镑在英镑首相斯塔默的生存期后反弹至0.87以上,显然这段宽限期已经结束。

日本的日元今天延续了本周的反弹,但我们要补充的是,这发生在日本市场因国庆日关门而交易清淡的情况下。美元依旧处于防守状态,而国债(在期货市场)则在可能成为关键的薪资数据发布前上涨。1月的数据与去年年度修正相结合。2025年的风险是累计60万个就业岗位的增长将被抹去,甚至更多:预计将进行82.5万个的下调。此时,美联储华勒一再呼吁降息以支持疲弱的劳动市场的呼声显得尤为重要。1月的就业增长预期设定为6.5万个,而失业率稳定在4.4%。今天数据的细微差别诸如季节性影响、驱逐行动(导致就业下降但对失业率的影响较小,因为人力供应减少)以及生产率增长(尽管雇佣人数减少甚至没有雇佣,依然推动GDP扩张)等,但我们怀疑在当前情况下这些不会得到任何考虑。我们看到市场存在不对称的风险,如果出现意外下行,可能会有更大的反应——更弱的美元、短期收益率表现优异和潜在的股票走弱。比利时在欧洲政治中占据中心舞台,今日召开的欧洲工业峰会为明日推动欧洲竞争力的非正式峰会预热。

中国今天早上发布的1月价格数据显示出通缩的趋势。消费者价格通胀报告显示环比上涨0.2%,使得同比指标从12月的0.8%降至0.2%。商品价格(同比从1%降至0.3%)和服务通胀(同比从0.6%降至0.1%)均有所放缓,表明需求压力缺乏。核心通胀同比从1.2%放缓至0.8%。生产者价格在年度周期中略微减负,同比上涨从-1.9%升至-1.4%,为2024年7月以来的“最高”水平。生产资料的价格在一定程度上因原材料成本上升而改善。然而,出厂价的消费品价格进一步下降(同比从-1.3%降至-1.7%)。今晨,人民币保持近期的涨幅。在美元/人民币6.91附近,人民币兑美元的汇率接近自2023年5月以来的最高水平。

澳大利亚储备银行副行长安德鲁·豪瑟警告称,过高的通胀仍然是货币政策委员会面临的挑战。豪瑟评估称,最近通胀的反弹“反映了由于经济中的供给约束,需求回升的潜在压力”。持续高通胀的风险不容忽视,这是澳储行无法允许的情景。澳储行上周将其政策利率提高25个基点至3.85%,因为(修正平均)核心通胀进一步突破了2%-3%的通胀目标。市场认为5月份加息的可能性为80%。在这一言论后,澳元延续了其涨势,澳元/美元猛升至0.71以上,接近2023年初的最高点。

大科技公司引领了一个泡沫,分析师们几乎可以确定将会是大科技公

市场情绪就像是一团纠结的毛线球。一份就业报告说天要塌下来了,...(0 )人阅读时间:2025-12-06

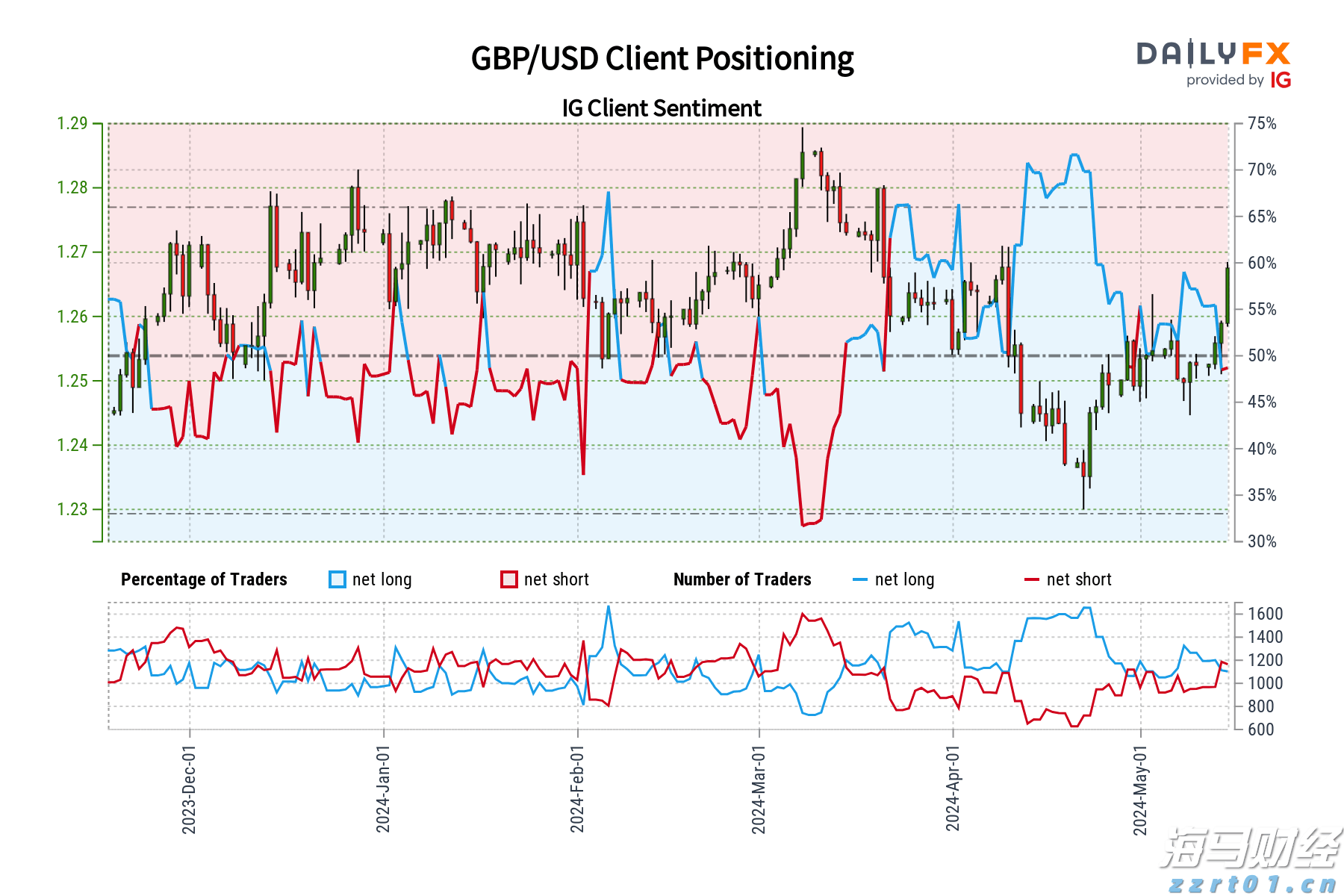

GBP/USD 每周预测:英镑在美联储决策前保持看涨偏向

英镑(GBP)对美元(USD)的反弹势头不断增强,推动GBP...(0 )人阅读时间:2025-12-06

星期五没有就业数据

金融:2026年3月的30年期国债降低了4个点,交易价格为1...(0 )人阅读时间:2025-12-06

预测即将到来的一周:核心在于美联储

本周美元(USD)持续走弱,继续保持自去年11月底以来的整体...(0 )人阅读时间:2025-12-06

欧洲央行(ECB)进一步接近6月份降息。拉加德主席会开始暗...

欧洲央行(ECB)进一步接近6月份降息。拉加德主席会开始暗... 在这个瞬息万变的交易世界里,人们很容易被群体心理所引导,买进...

在这个瞬息万变的交易世界里,人们很容易被群体心理所引导,买进... 标准普尔的采购经理人指数(PMIs)-服务业不及预期,制造业...

标准普尔的采购经理人指数(PMIs)-服务业不及预期,制造业... 在其4小时图上,WTI原油价格在$66.85每桶的支撑区域和...

在其4小时图上,WTI原油价格在$66.85每桶的支撑区域和...