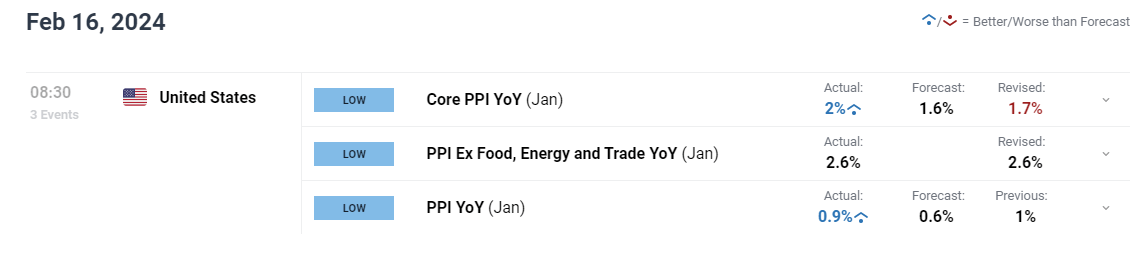

基尔·斯塔默(Keir Starmer)继续奋战。这位身处困境的英国首相昨天获得了几位关键部长的支持,并表示他不会辞职。在短期内斯塔默辞职的可能性降低,从而为一位财政背景不明的接任者铺平道路。当苏格兰工党领袖阿纳斯·萨尔瓦尔(Anas Sarwar)呼吁斯塔默下台时,市场投机达到了高峰。但在卫生部长韦斯·斯特里廷(Wes Streeting)表示这并非必要之后,英镑和国债市场逐渐恢复平静。斯特里廷长期以来被认为是工党领导层的竞争者。他的名字在去年年底的领导权阴谋中也曾被提及。长期国债收益率从9个基点(风险溢价)以上削减至不超过1.5个基点。欧元/英镑从盘中高点0.874回落,收盘微跌至0.87的整数关口。英镑/美元因美元普遍走弱而从1.36跃升至1.37。美元贬值在中国监管机构指示银行减持美国国债风险敞口的报告发布后开始,尽管官员们明确表示这与(地缘)政治或基本信心丧失无关。美国国家经济委员会主任凯文·哈塞特(Kevin Hassett)发出了进一步下跌的警告,预计周三延迟公布的就业数据中的就业人数会稍微减少。他补充称,这与因生产力提高而导致的GDP增长加速是一致的,但在市场中并未引起注意。美元指数(DXY)跌破97,欧元/美元升至1.19以上。美元/日元从最高点157.76下跌至155.88,市场对高市民高市自由民主党的大胜表示乐观。核心债券交易略微持平。美国收益率曲线走陡,每日变动在-1.2个基点(2年期)到+0.7个基点(30年期)之间波动。德国国债表现稍逊。美国和欧洲的股市在本周初气氛良好。

昨天的一些故事线仍然在影响今天亚洲市场的交易。日本长期国债大幅上涨,令30年期和40年期收益率下降6-8个基点。这是在日本收盘后高市发表演讲后发生的,旨在缓解财政担忧。日元反弹已持续到第二天。美元/日元进一步回落至155.37,扭转了选举前的涨势。我们同样看到中国关于美元/人民币交叉汇率的报告所带来的更多影响。该货币对在6.91交易,达到自2023年4月以来最弱的水平。我们今天对美元仍持谨慎态度。上周的美国经济数据暴露了脆弱性。今天的经济数据(ADP,零售销售)在进入就业报告时不太可能改变这种状况,考虑到美联储的沃勒(Waller)和哈塞特的评论。美国曲线的前端可能会表现较好。

纽约联邦储备银行1月消费者预期调查显示,收入、失业和求职期望小幅改善。短期的通胀预期有所缓解,而中长期视角保持不变。未来一年的通胀预期下降0.3个百分点至3.1%。三年和五年的通胀预期保持在3%。中位数一年后薪资增长预期上升0.2%至2.7%,主要是由家庭收入在50,000美元以下的人群推动。对未来一年失业的平均感知概率下降0.4%至14.8%,但仍略高于历史平均水平。认为如果失去当前工作在接下来的三个月内找到工作的概率上升2.5个百分点至45.6%,但仍低于过去12个月的平均水平(48.6%)。家庭当前财务状况的感知和对未来财务状况的期待恶化,预计一年后更富裕的家庭比例减少,而认为生活会变得更糟的比例增加。

根据英国零售协会(BRC)发布的1月零售销售数据,年初销售势头有所改善。总零售销售同比上升2.7%,改善了之前(令人失望的)12月表现(1.2%)。1月份的销售数据也高于12个月的平均水平(2.3%)。食品销售从3.1%改善至3.8%,回到12个月的平均水平。非食品销售同比增长1.7%,摆脱了12月0.3%的同比下降。同店销售也从同比增长1.0%改善至2.3%,是去年8月以来的最佳表现。

大科技公司引领了一个泡沫,分析师们几乎可以确定将会是大科技公

市场情绪就像是一团纠结的毛线球。一份就业报告说天要塌下来了,...(0 )人阅读时间:2025-12-06

GBP/USD 每周预测:英镑在美联储决策前保持看涨偏向

英镑(GBP)对美元(USD)的反弹势头不断增强,推动GBP...(0 )人阅读时间:2025-12-06

星期五没有就业数据

金融:2026年3月的30年期国债降低了4个点,交易价格为1...(0 )人阅读时间:2025-12-06

预测即将到来的一周:核心在于美联储

本周美元(USD)持续走弱,继续保持自去年11月底以来的整体...(0 )人阅读时间:2025-12-06

欧元对美元连续第三天涨值。公司的盈利提高了整体的风险偏好,美...

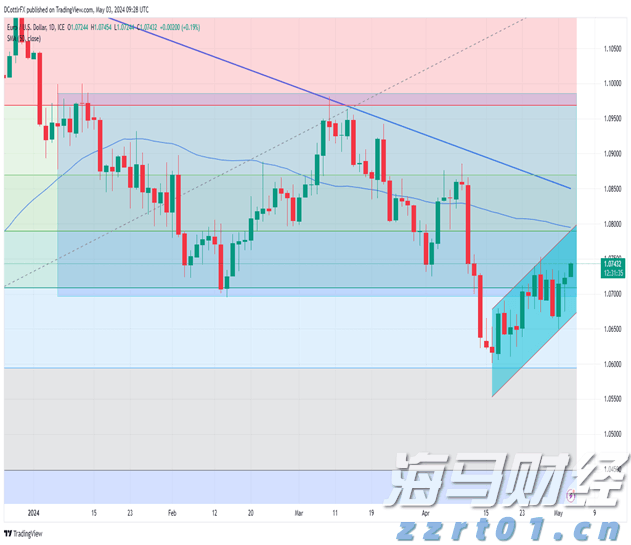

欧元对美元连续第三天涨值。公司的盈利提高了整体的风险偏好,美... 周五,美元/日元反弹并在150.00的关口上方稳定,从之前交...

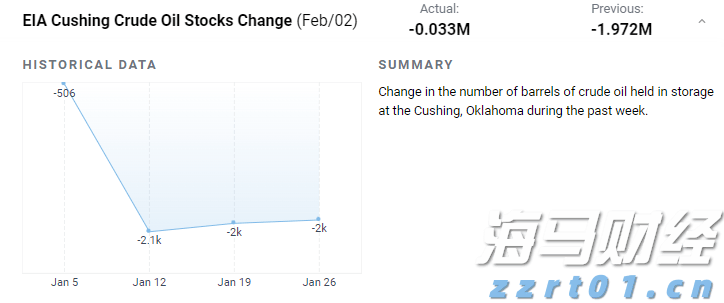

周五,美元/日元反弹并在150.00的关口上方稳定,从之前交... 美国能源信息署(EIA)的储存数据显示短期微跌,但连续下降的...

美国能源信息署(EIA)的储存数据显示短期微跌,但连续下降的...