明确的授权:NHK预计自民党有望获得单一政党的三分之二多数,给予首相高市早苗强大的政策空间。财政刺激可能性:我们的基本假设是刺激措施即将到来——但市场会奖励有针对性、限时和有资金支持的措施。市场走势:在清晰度上股票短期支持;日本国债收益曲线可能首先变陡后再可能变平;日元对财政信誉和日本银行的后续行动保持敏感。

日本的快选大选结果明确。随着结果日益清晰,NHK预计执政的自民党有望在465个席位的众议院中获得单一政党的三分之二多数——这是该党之前未曾实现的胜利规模。与日本创新党联合执政有望赢得300个以上席位,足以推翻上议院的否决。总体而言,这次选举的压倒性胜利为首相高市早苗提供了强大的授权,并显著增加了政策操作的空间。

决定性的结果在短期内通常有利于市场,因为它减少了政治不确定性——这是一种“确定性溢价”。我们的基本假设是财政刺激即将到来——这在很大程度上就是召集此次选举的初衷:为了确保有一个强大的授权,以更快地推进国内议程。

然而,我们的观点是,积极因素很可能超过消极因素。超级多数扩展了在税收减免、财政刺激、国防和产业政策上的政策空间,但它也增加了政策连贯性、灵活性和减少意外情况的可能性。

中期关注的主要是刺激措施是否针对性、限时且有资金支持(对市场友好)与开放式的刺激措施(这将引发对融资、债务动态和地缘政治风险的担忧)之间的区别。

有了强大的授权,政府可以更快速、更少妥协地通过措施。如果这能导致更清晰、更连贯的决策过程,那么就会对市场有利。

但是,压倒性的胜利也有双重性:

它可能鼓舞更大的财政和安全雄心(引发关于发行、债务可持续性和风险溢价的问题)。或者它可以为务实创造空间,因为一个安全的领导者不必在边缘进行选举,更有动力通过适度最敏感的市场提案来保护支持率。

缓解行情是可能的:政治清晰性和强大授权通常支持风险情绪。

刺激措施可能出现的领域(基于高市早苗的既定优先事项):政府一贯将其议程框定为“负责任和主动”的财政扩张,强调投资驱动的增长。实际上,这指向可能对国防、人工智能和数字基础设施、半导体以及战略供应链/关键材料(包括稀土相关主题)提供支持,同时还有旨在加强经济和国家安全优先事项的广泛支出。

然而,这次反弹的持续性取决于债券市场。如果财政新闻迅速重新点燃日本国债的波动性——尤其是在超长期限——股票可能从广泛反弹转向部门轮换市场。

在这次轮换中:

与政策相关的受益者(国防、战略资本支出、国内投资主题)可能表现更好。如果收益率回升,与利率敏感和长期持有的资产可能落后。

想探索日本各行业的投资理念吗?请查看我们的日本股票推荐名单:日本股票推荐名单。

如果选举结果能带来更连贯的政策制定和更少的意外让步,那么它可能对债券市场有积极影响。

但关键风险是,强大的授权可能成为更大/未融资的财政扩张的绿灯。如果市场听到“更大开支”而没有可靠的融资或安排,超长期限(30-40年)通常是首次显现压力的地方。

我们的观点是,乍一看,高市早苗的政策组合主张曲线变陡:她强调的“负责任和主动”的财政扩张可能会推高长期收益率,而对更温和货币背景的偏好可能会使短期收益率保持更为稳定。这一逻辑可能在选举后立刻占主导,尤其是在执政党表现强于预期之后。实际上,周一早间30年日本国债收益率已经上升。

然而,任何初步的陡峭可能不会持续。即便借款需求由于刺激措施和税收减免而上升,政策制定者也可能会对在超长期限增加过多供应保持谨慎。这些期限的收益率已经经历了大幅波动并保持不稳定。这使得财政部有动力将发债偏向短期限——这将随着时间推移,对短期收益率施加更多上行压力。

日元还带来了另一个可能的趋于平坦的冲击。更大的财政支出和减税可能会保持通胀压力上升和实际利率较低,这可能加剧货币疲软。如果日元贬值回馈到通胀和生活成本压力中,日本银行可能最终会加息超出市场当前的预期——这将抬高短期收益率并使曲线趋平。

日元反应将主要受政策组合影响:

日元贬值风险:如果选举后的信息恢复关于未融资的税收减免和更大发行的担忧,日元可能继续疲软——“160”的话题再次出现。稳定器:如果信息转向务实/财政纪律(有针对性的减免,清晰的融资,谨慎的节奏),日元可以稳定,波动性可以减弱——尤其是在结果公布前已有较大仓位的情况下。

有针对性的减免、更清晰的融资语言和谨慎的节奏 → 日本国债收益率稳定,日元波动减轻,股票可延续涨幅。

大规模财政推动且融资细节有限 + 更大胆的安全议程 → 长期收益率上升,日元贬值,股票不是普遍上涨而是轮换。

这一结果消除了“谁来治理?”的问题。市场现在定价“他们如何治理?”的问题——这取决于超级多数是否成为有纪律执行的授权,还是更大、更快的财政雄心。

大科技公司引领了一个泡沫,分析师们几乎可以确定将会是大科技公

市场情绪就像是一团纠结的毛线球。一份就业报告说天要塌下来了,...(0 )人阅读时间:2025-12-06

GBP/USD 每周预测:英镑在美联储决策前保持看涨偏向

英镑(GBP)对美元(USD)的反弹势头不断增强,推动GBP...(0 )人阅读时间:2025-12-06

星期五没有就业数据

金融:2026年3月的30年期国债降低了4个点,交易价格为1...(0 )人阅读时间:2025-12-06

预测即将到来的一周:核心在于美联储

本周美元(USD)持续走弱,继续保持自去年11月底以来的整体...(0 )人阅读时间:2025-12-06

欧元/美元周四上涨,连续第二天反弹,本周早些时候在心理价位1...

欧元/美元周四上涨,连续第二天反弹,本周早些时候在心理价位1... FOMC会议纪要:交易美元外汇对和黄金的策略美联储公开市场委...

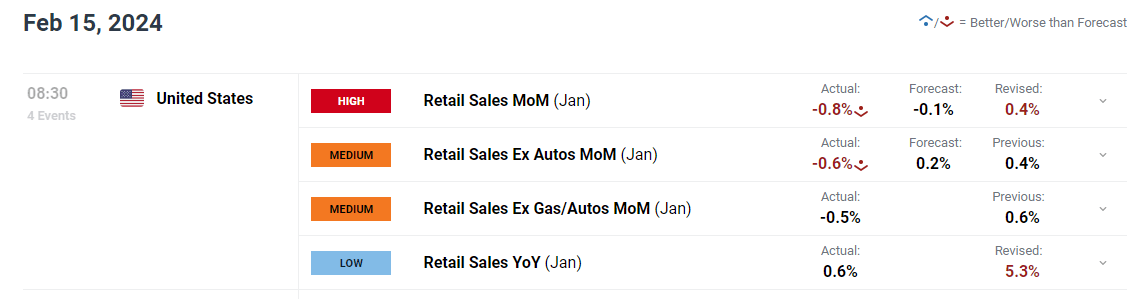

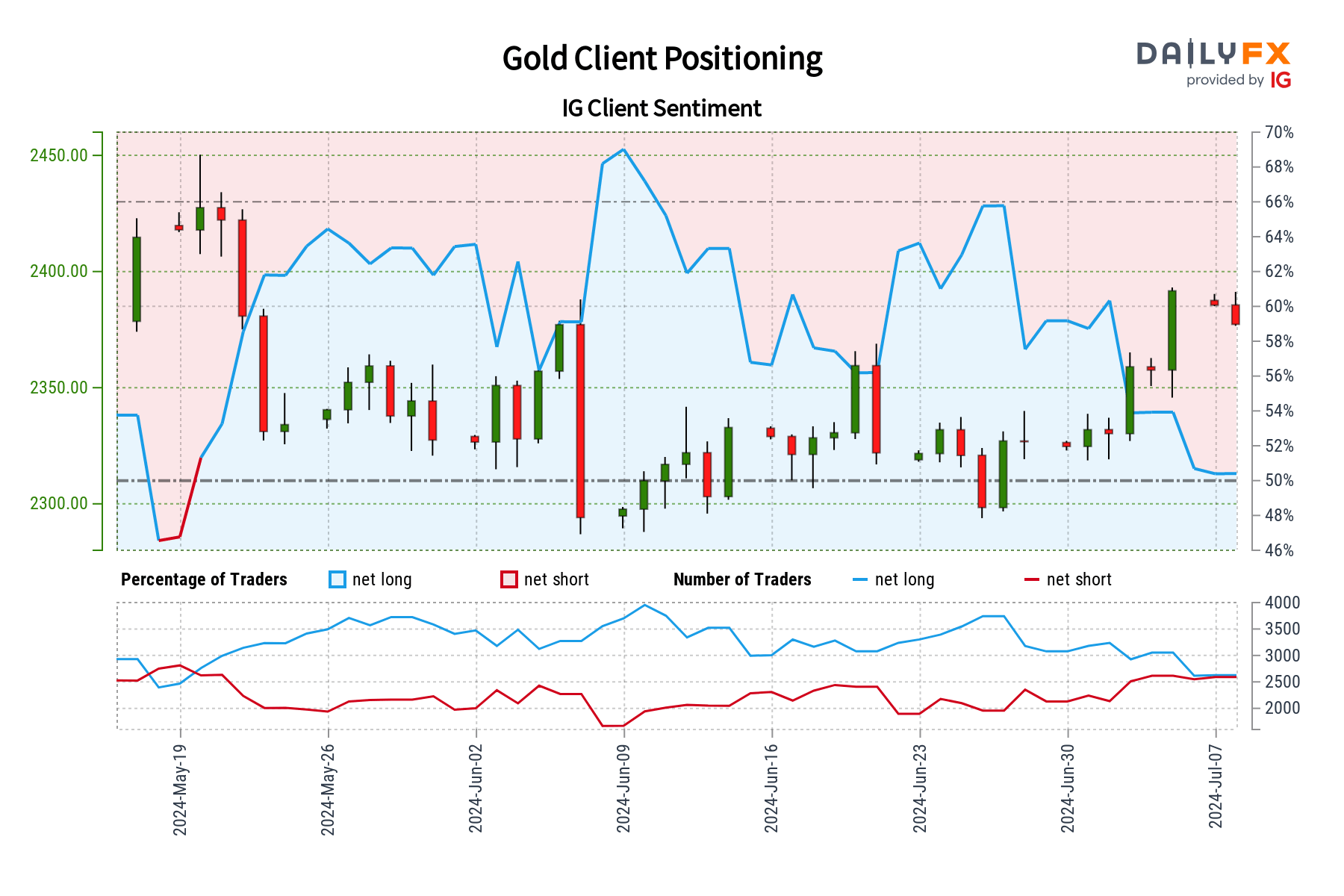

FOMC会议纪要:交易美元外汇对和黄金的策略美联储公开市场委... 我们的数据显示,自2024年5月20日金价交易接近2,427...

我们的数据显示,自2024年5月20日金价交易接近2,427... 受预期中的唐纳德·特朗普赢得美国总统选举的影响,美元大幅走强...

受预期中的唐纳德·特朗普赢得美国总统选举的影响,美元大幅走强...