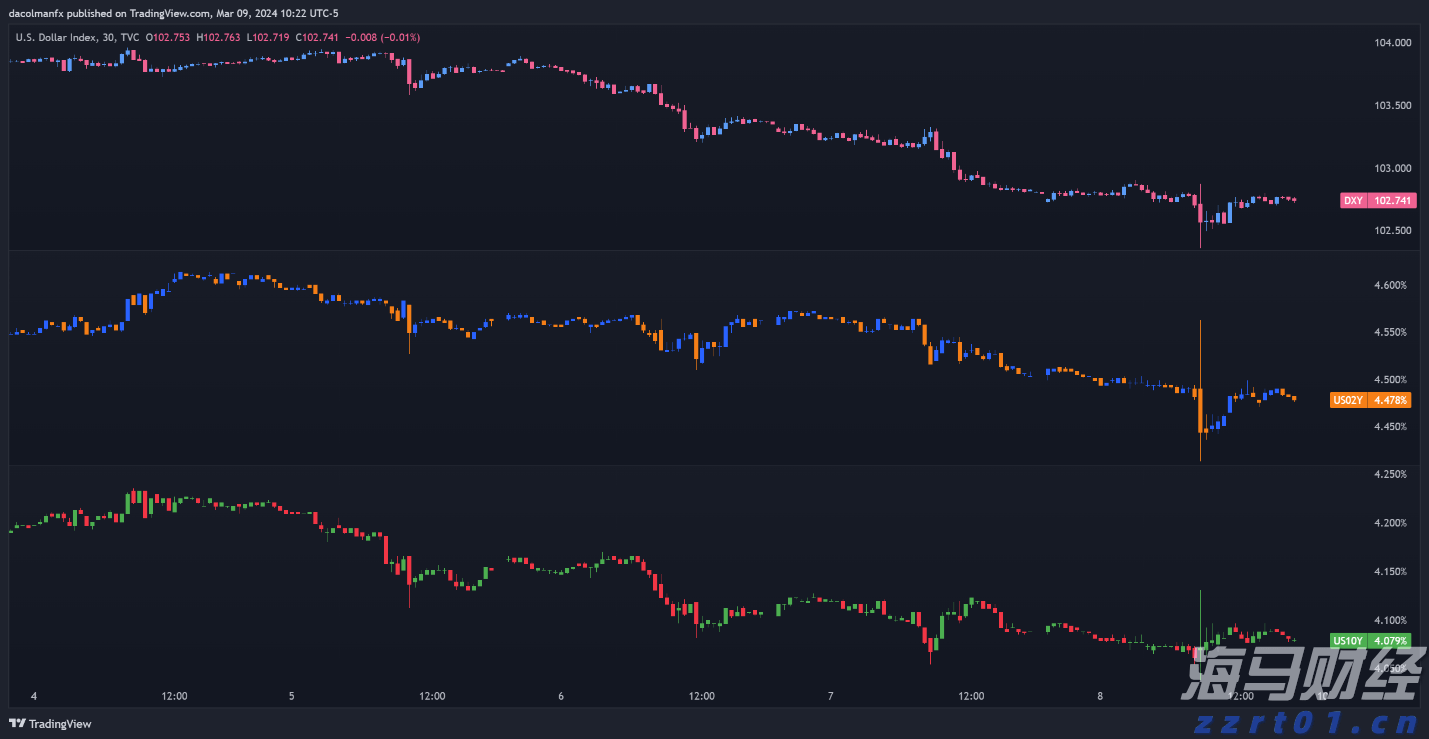

昨天值得注意的是,美国利率似乎对一些疲软的劳动力市场数据作出了反应。本周美联储终端利率的下调重新定价,因而削弱了美元潜在的防御性反弹。这可能使美元在下周的美国就业数据公布之前处于脆弱状态。而欧洲央行(ECB)似乎对欧元/美元持舒适态度。

金融市场似乎暂时恢复了平静,贵金属小幅上涨,股指期货从低点回升,比特币也找到了买家。支撑市场的原因可能在于联邦储备委员会(美联储)准备再次出手拯救市场。在这里,一年期前的一个月美元隔夜指数掉期(OIS)本周下降了12个基点,降至3.00%。这标志着美联储的政策利率将处于大多数中性区间估算的下端。支持美联储价格调整的原因是昨天发布的令人意外的疲软美国劳动力市场数据——与美联储在1月会议前提供的米黄色书调查证据相悖。这将使下周三发布的12月非农就业数据报告受到更多关注,其中包括年度基准修订。

很难说美国科技股是否会再进一步下跌。可以说的是,从长期来看,标准普尔500指数的周期调整市盈率接近几十年的极端水平,买方看似已全部投资。作为AI股票反弹的代表,英伟达也接近164到169美元的重大支撑位。这些支撑位需要密切关注。

可以说,美元在这段近期的修正期中表现应该更好。DXY反弹至98.00或许就足够了,我们并不想追涨。

今天请关注密歇根大学消费者信心指数的二月份发布。这些指数自四月份大幅下跌以来一直试图反弹。这里有任何意外的下滑都可能对美元构成轻微负面影响,因为这将提醒人们消费者对股市表现的依赖。

在其他方面,市场似乎在日本周日大选前持有美元/日元的多头头寸。结果将在周一亚洲开盘时揭晓,而波动性看似不可避免。以下是我们的预览。

在欧洲央行昨日的新闻发布会上,行长克里斯蒂娜·拉加德明确表示,欧洲央行并未处于因欧元走强而准备降息的边缘。她说:“在过去几周内——实际上自夏季以来,它一直在一个范围内波动。无论你是看欧元/美元还是看名义有效汇率,情况都是一样的。因此,基于这一观察,我们得出结论,自去年以来汇率升值的影响已被纳入我们的基线。”

这些言论、市场的某种稳定和短期利率的放缓都帮助欧元/美元在1.18以下找到了支撑位。1.1770的支撑位目前仍然有效,如果欧洲买方确实在准备减少其美元敞口,我们会关注大型定价时的美元卖出活动——例如,伦敦下午4点GMT的WMR定价。

在欧元区日历中,今天10:00 CET将发布欧洲央行专业预测者调查。而我们已经看到德国数据喜忧参半:12月工业生产环比下降1.9%,低于预期,但贸易平衡却意外上升。没有足够的因素改变我们认为欧元/美元今天可能再次保持在1.1770的支撑位的看法。

在其他方面,瑞士法郎依然异常强势。它快速成为首选的避险货币,驱动因素包括其巨大的经常账户盈余、净外国资产位置和优越的预算状况。如果美国科技股果真再次大幅下跌,我们可能会看到像澳元/瑞士法郎这样的货币对迅速下跌。

正如我的同事詹姆斯·史密斯昨天所写,英格兰银行以5-4的投票结果出乎意料地保持利率不变。市场预期现在略微偏向于3月份的下一次降息,但仍然更倾向于将下一次行动的时机安排在第二季度,当时较低的通胀证据应该更为清晰。我们偏向于3月份降息。

然而,市场在完全定价今年两次25个基点的降息方面仍然面临困难,可能是因为政治因素。对总理基尔·斯塔默(Keir Starmer)的任何领导层挑战及政策设置的左倾可能使公债市场面临脆弱,并可能拖延英格兰银行的宽松周期。值得注意的是,尽管英格兰银行的沟通偏鸽派,30年期英国公债收益率昨天收盘仍走高。

我们认为英镑有很大的压力空间,因此会关注欧元/英镑是否将在0.8670/80找到支撑。未来一个月我们的偏向是朝着0.88,政治压力仍然施加在斯塔默身上,而数据也在缓慢积累,增加3月英格兰银行降息的可能性。

昨天捷克央行和波兰国家银行均比较繁忙。这次捷克央行得到了更多的关注。早上的通胀数据显示,年同比下降从2.1%降至1.6%,符合预期,但市场却预期更低的数据,因此我们看到利率在捷克央行决定之前就开始进行重新定价。正如预期一样,利率保持在3.50%不变,市场最初因鹰派预测而受到惊吓;随后,关注点转向了行长的鸽派语气,这确认了降息讨论。由于1月的通胀高于我们的预期,我们的经济学家将降息时间从3月推迟到了5月。

欧元/捷克克朗的高点在24.350-400区间,这也是我们年初以来的目标。鉴于我们无法预期市场近期会进行两次降息,因此这可以视为一个高点,然后再次回落。目前,24.250-300的区间似乎与利率反应一致,我们将等待今天捷克央行分析师会议的更多细节。

波兰国家银行的新闻发布会与1月相比没有带来太多新信息。行长重申3月可能是合适的降息时机,这与我们的预测一致。同时,我们认为通胀的下行风险还大于波兰国家银行的前瞻指引所暗示的。因此,我们继续预计今年的终端利率将降至3.25%,并有一些下行风险。欧元/波兰兹罗提接近4.230,但未能突破当前区间的上缘。与此同时,新闻发布会没有带来任何改变游戏规则的信息,因此我们可以预期欧元/波兰兹罗提将保持在4.200-230的范围内。

大科技公司引领了一个泡沫,分析师们几乎可以确定将会是大科技公

市场情绪就像是一团纠结的毛线球。一份就业报告说天要塌下来了,...(0 )人阅读时间:2025-12-06

GBP/USD 每周预测:英镑在美联储决策前保持看涨偏向

英镑(GBP)对美元(USD)的反弹势头不断增强,推动GBP...(0 )人阅读时间:2025-12-06

星期五没有就业数据

金融:2026年3月的30年期国债降低了4个点,交易价格为1...(0 )人阅读时间:2025-12-06

预测即将到来的一周:核心在于美联储

本周美元(USD)持续走弱,继续保持自去年11月底以来的整体...(0 )人阅读时间:2025-12-06

过去的一周,美元大幅走低,原因是美国国债收益率下跌。然而,如...

过去的一周,美元大幅走低,原因是美国国债收益率下跌。然而,如... 欧元/美元在周二略有下跌,但设法在1.0835区域以上稳定,...

欧元/美元在周二略有下跌,但设法在1.0835区域以上稳定,... 欧洲央行看似将成为首个削减利率的主要央行。下周将公布采购经理...

欧洲央行看似将成为首个削减利率的主要央行。下周将公布采购经理... 周四,美元指数(DXY)稍有下跌,继续在美联储货币政策决定发...

周四,美元指数(DXY)稍有下跌,继续在美联储货币政策决定发...