日本正处于政治重置的边缘,市场也在尝试评估其后果。首相高市早苗在其任期刚满三个月时,就冒险提早进行快选。这个举动风险很大,但动机显而易见:在她的政治资本消耗之前,确保获得明确的公众授权,并将早期的受欢迎程度转化为持久的政策权力。

时机至关重要。高市接手时继承了一个受伤的政党和一个少数派政府,经历了艰难的选举周期、资金丑闻及物价上涨引发的民生反弹,导致公众信任度下降。然而,她的支持率仍保持在近70%左右,这是现代日本政治中的一个异常现象。这次快选旨在在通货膨胀疲惫或市场波动侵蚀之前,锁定这种好感。如果能取得决定性的胜利,她将不再受到持续的联合执政谈判的束缚,政策将从协商转向执行。

民调显示,这一冒险有望获得回报。预计自民党将重新获得明确的下议院多数席位,甚至可能逼近超级多数的边界。这样的结果将显著增强政府的实力,包括在立法方面不需要过于依赖上议院的合作。对市场而言,这意味着持续性,而非混乱,更加可预测的政策环境。

客观解读形势,并根据昨天30年期国债的顺利出售判断,财政恐慌可能被夸大,越来越多的迹象表明,大东京的寿险公司至少在考虑重新进入市场,尽管投资者仍然保持谨慎,担心强势的高市授权可能会释放不受资助的减税,特别是在食品消费税方面;然而,她的竞选语气刻意保持谨慎,面对食品通胀的政治风险及已恢复的能源补贴,她避免锁定对减税的硬性承诺,而是侧重于“负责任且积极的公共财政”这一语言,这对市场是一个不容忽视的信号。

日本曾经历过类似的局面。在安倍时代,自民党在实施刺激政策的同时提高消费税,选择财政顺序而非财政鲁莽。高市似乎正走在同一条路上。尽管她支持对家庭的短期救助,但该党重申了对债务可持续性的承诺和对长期改革的承诺。任何减税很可能都是限时的,政治上有框架,并在其他方面得到抵消,而不会让其无限膨胀。

日本银行再增添了一层稳定性。随着日本银行慢慢减少其ETF和J-REIT的持有量,它正在悄然创造一个不扭曲的融资缓冲。尽管月度规模看起来很小,但从结构上看,它是重要的。在经历了十年的股市上涨后,资产销售能够在不增加新增发行或明显财政压力的情况下产生可观的回报。这并不能解决日本的债务问题,但它赢得了时间,并降低了尾部风险。

真正的结构性转变并不在于财政戏剧,而在于经济正常化。日本终于走出了长期的通货紧缩冬季。通胀预期稳定在2%左右,工资增长始终超过4-5%,劳动力短缺正在将定价权嵌入经济。这不是暂时的飙升;而是制度的变化。在这个背景下,更高的日本国债收益率并不是政策失误,而是恢复的特征。

随着日本银行减少市场影响力并继续逐步政策正常化,债券市场将变得更不稳定,更加价格敏感,更加诚实。这意味着收益率曲线更陡,中央银行的抑制力减弱,收益率反映的是增长,而不是停滞。

外汇市场是紧张关系加剧的地方。自民党的强势胜利增强了所谓的“高市交易”:更强的增长预期、长期财政偏松、以及对收益率的上行压力。在其他条件不变的情况下,这对日元是不利的。美元/日元回到160区域超买并不令人惊讶,尤其是在投机性持仓远不如2024年紧张的情况下。

但这些水平是政治上有毒的。虽然疲弱的日元有利于出口商,但在政府试图缓解家庭压力的时刻,它直接推高了进口通胀。这形成了一种熟悉的模式:在接近150上方时,会引发官员的抵制和投机的反击。然而,我们知道,干预可能不会在没有美国利率的根本性变化的情况下产生持久的逆转,但它可以限制动能,即使以增加波动为代价。

关键的 takeaway 则是微妙但重要的。自民党的重大胜利并不意味着财政放弃或债券市场的恐慌。它意味着政策的延续、经济的正常化,以及一个更愿意容忍更高收益率的政府,因为这反映了增长而不是任何代价都要压制的东西。对外汇而言,这意味着美元/日元的上行压力,以及东京口头干预日益活跃的态势。对利率而言,这意味着漫漫长路回归日本几十年来未曾拥有的状态:一个实际上运作的债券市场。

大科技公司引领了一个泡沫,分析师们几乎可以确定将会是大科技公

市场情绪就像是一团纠结的毛线球。一份就业报告说天要塌下来了,...(0 )人阅读时间:2025-12-06

GBP/USD 每周预测:英镑在美联储决策前保持看涨偏向

英镑(GBP)对美元(USD)的反弹势头不断增强,推动GBP...(0 )人阅读时间:2025-12-06

星期五没有就业数据

金融:2026年3月的30年期国债降低了4个点,交易价格为1...(0 )人阅读时间:2025-12-06

预测即将到来的一周:核心在于美联储

本周美元(USD)持续走弱,继续保持自去年11月底以来的整体...(0 )人阅读时间:2025-12-06

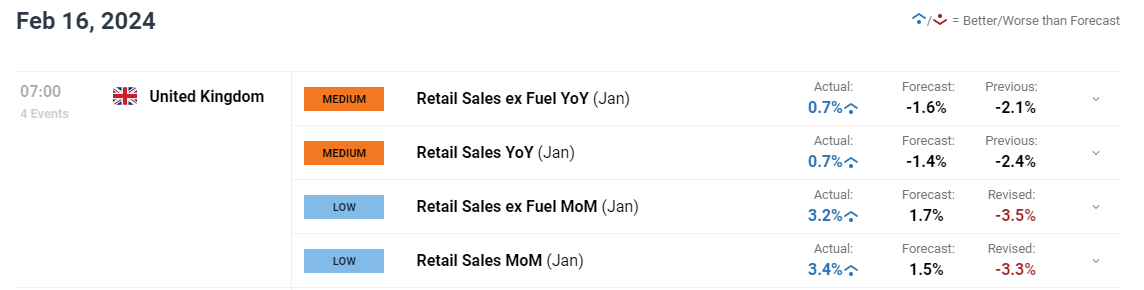

英国零售销售在1月份强劲上涨了3.4%,逆转了12月3.3%...

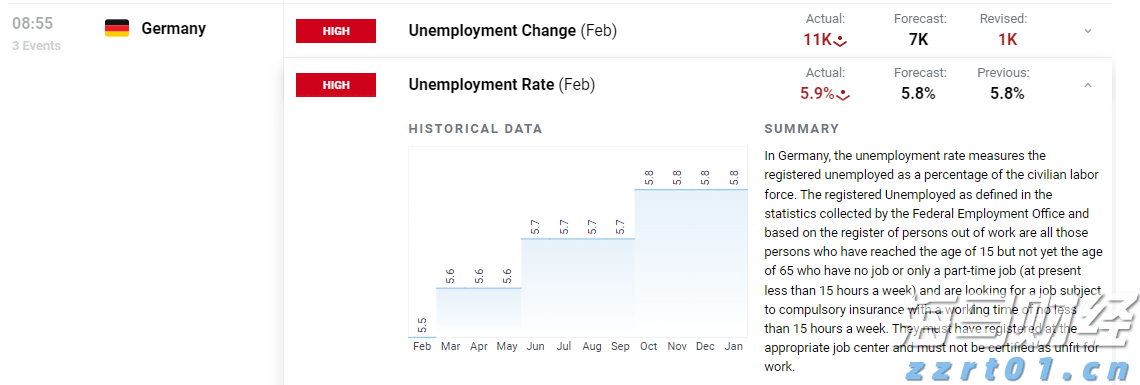

英国零售销售在1月份强劲上涨了3.4%,逆转了12月3.3%... 德国失业率小幅增长。欧元/美元在关键通胀数据前停留在长期趋势...

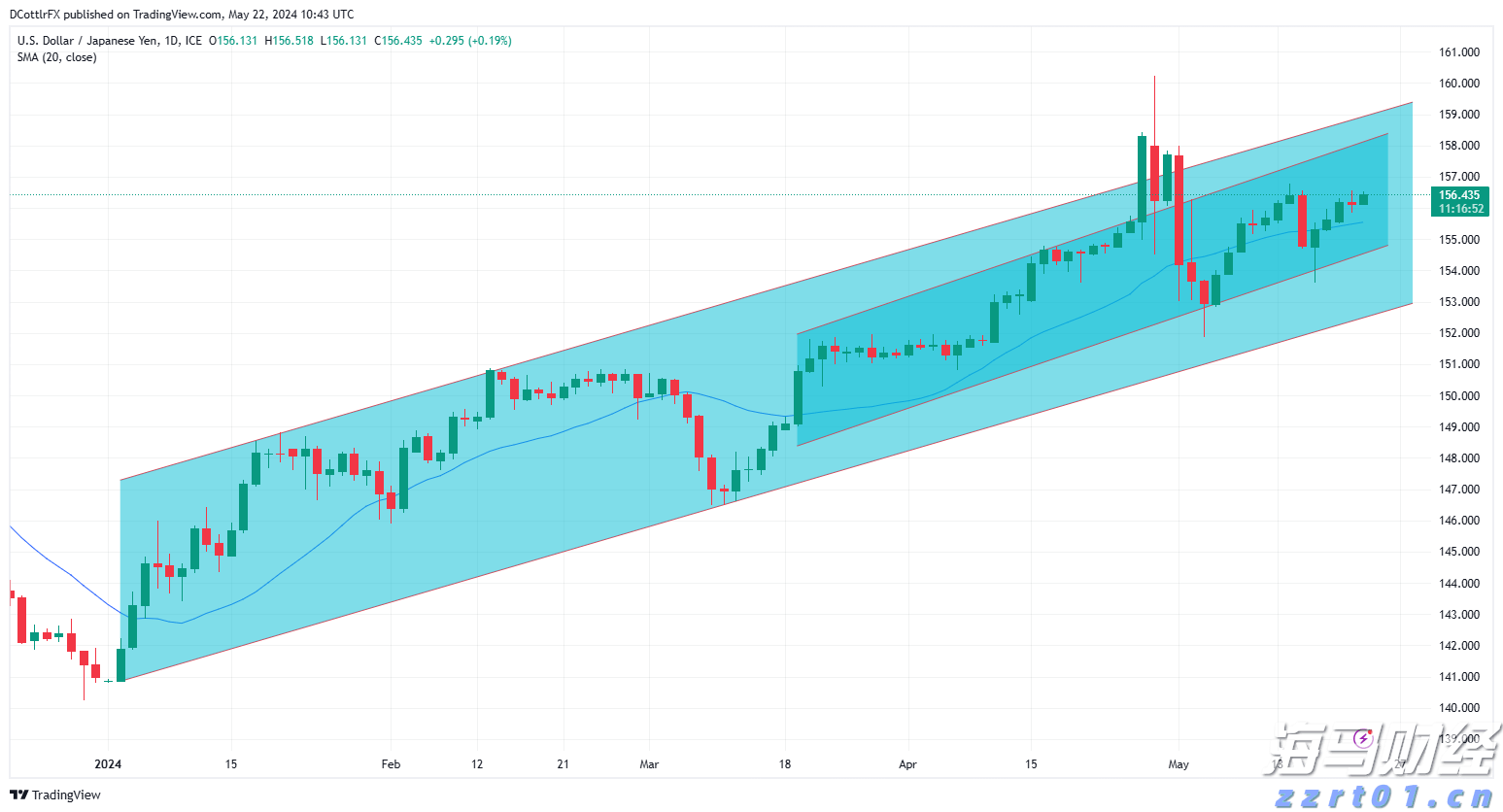

德国失业率小幅增长。欧元/美元在关键通胀数据前停留在长期趋势... 在日本发布一系列经济数据之后,美元/日元有了适度的增长。然而...

在日本发布一系列经济数据之后,美元/日元有了适度的增长。然而...